Mégis, hogyan néznénk ki EU-támogatások nélkül?

Néhány elméleti megfontolás

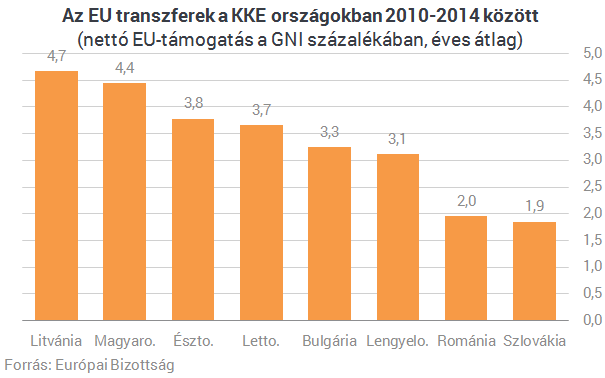

A hazánkba érkező nettó EU-transzferek nagysága a 2007-2009-es időszakot jellemző évi 2%-os értékről több mint duplájára - 4,44 %-ra - gyorsult 2010-2014 között. Az elmúlt öt év átlagát nézve hazánknál csak Litvánia kapott parányival több EU- transzfert, így Magyarország és Litvánia az EU-s pénzek messze legnagyobb haszonélvezője, mindenki más jócskán lemaradva mögöttük.

Amikor az uniós transzferek makrogazdasági hatásairól gondolkodunk, a lehető leghatározottabban tekintettel kell lennünk arra, hogy az EU-s transzferek milyen konjunkturális helyzetben érik el a gazdaságot. Ha az EU-s pénzek potenciális GDP mellett működő gazdaság esetén zúdulnak az országra, akkor a megjelenő addicionális kereslet inflációs nyomást generál, amelyet fiskális és/vagy monetáris alkalmazkodásnak kell ellensúlyoznia. Amennyiben az alkalmazkodás a fiskális politikában megy végbe (vagyis az uniós transzferek gyorsulását a költségvetési egyenleg javulása kíséri), akkor az EU-támogatások az államadósság kedvezőbb alakulásának köszönhetően gyakorolnak jótékony hatást a növekedési teljesítményre. Ez a hatás azonban - itt nem részletezhető növekedéselméleti összefüggések következtében - nem túl jelentős, és még számottevő EU-s transzferek sem okoznak lényeges változást az országok növekedési teljesítményében. Sőt, ha a kibontakozó inflációs nyomás a jegybankot kamatemelésre kényszeríti - tehát az alkalmazkodás döntően nem a fiskális, hanem a monetáris politikában megy végbe -, akkor az EU-s transzferek végső soron magánberuházásokat is kiszorítanak, s horribile dictu még az sem zárható ki, hogy a növekvő támogatások a gazdaság hosszú távú növekedési potenciálját nem javítják, hanem rontják.

Az események azonban drámai fordulatot vesznek akkor, ha az uniós transzferekre nem a potenciális kibocsátás közelében lévő gazdaságban, hanem súlyos recessziós helyzetben - például "az évszázad válságában" - sikerül szert tenni. A gazdaságban megjelenő keresleti többlet ekkor nem inflációs nyomásra, hanem nagyobb GDP-re, nagyobb foglalkoztatásra, valamint a válságból való gyorsabb kilábalásra vezet. Ilyen helyzetben nincs szükség arra, hogy az uniós támogatások gyorsulását restriktív fiskális és/vagy monetáris politika kísérje, mi több, a növekvő EU támogatásokat akár a kamatok jelentős csökkenése is kísérheti, mint az történt például nálunk.

Röviden: az uniós támogatások soha nagyobb szolgálatot nem tehetnek egy gazdaság számára, és az országok közötti teljesítménybéli különbségeket pedig soha nem befolyásolják erőteljesebben, mint akkor, amikor a támogatások recessziós helyzetben árasztják el a gazdaságot.

Mekkora az EU-transzferek GDP-re gyakorolt hatása?

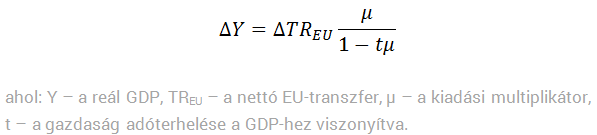

Ami az EU-támogatások hatásának számszerű mértékét illeti, első lépésben azt kell figyelembe venni, hogy az EU-s pénzek elköltése a gazdaságban keresletet, és ezzel egyidejűleg a magánszektor számára jövedelmet generál. Az így keletkezett jövedelemnek egy része elköltésre kerülve további keresletet és jövedelmet hoz létre, ami újabb keresletet teremt, és így tovább. Vagyis az EU-s transzferek rögtön kiváltják azt a megsokszorozó folyamatot, amelyet multiplikátor-hatás néven tárgyal a standard közgazdasági szakirodalom.Bár a multiplikátorok konkrét nagyságát a teoretikus és empirikus szakirodalomban egyaránt komoly bizonytalanság övezi, ám abban egyetértés van, hogy a multiplikátorok recessziós környezetben és a zéró kamatlábak világában (ZLB) lényegesen nagyobbak, mint kedvező konjunkturális viszonyok mellett, továbbá a kiadási multiplikátor nagysága jelenleg minden bizonnyal jóval egy felett van. Vagyis, példának okáért a GDP-hez mérten 4%-os EU-s forrás - 1,3 nagyságú multiplikátorral kalkulálva - önmagában is 5,2%-kal nagyobb GDP szint elérését teszi lehetővé ahhoz képest, mint ami EU-támogatások hiányában fennállna.

Ez azonban még messze nem minden. Ugyanis gondolni kell arra is, hogy az EU-s transzferek által generált kereslet és GDP következtében a költségvetés nagyobb adóbevételre tesz szert, a nagyobb adóbevétel pedig - változatlan fiskális (államadósság) pálya mellett - nagyobb költségvetési kiadást tesz lehetővé, ami a fentieken túlmenően további kereslet és GDP növekedést indukál.

Mindezt szem előtt tartva az EU-transzferek gazdasági teljesítményre gyakorolt hatása egyszerű algebra segítségével könnyedén megragadható:

Érdemes ugyanakkor megjegyezni, hogy az uniós támogatások makrogazdasági szempontból ugyanúgy működnek és ugyanolyan erősen hatnak a gazdaságra, mint a költségvetési deficiten alapuló fiskális stimulus. S erre tekintettel érthető meg például az év eleji görög hitelmegállapodással kapcsolatos gazdaságpolitikai viták háttere. A trojka által a görög kormánytól a költségvetés egyenlegében követelt további 3 százalékpontos - tehát egy viszonylag szerénynek tűnő - kiigazítás végső soron rendkívül jelentős - a GDP 7-8%-ára rúgó - újabb visszaeséssel fenyegette a görög gazdaságot, mint azt a Nobel-díjas Paul Krugman kiválóan bemutatta. Ugyanez a helyzet az EU-s támogatásokkal is: néhány százalékpontos változás az uniós transzfer GDP-arányos értékében hatalmas változást idéz elő a gazdasági teljesítményben.

Mindezt szem előtt tartva képet kaphatunk arról, hogy hogyan is nézne ki a magyar gazdaság elmúlt ötéves teljesítménye - ceteris paribus - a 2010-től felgyorsult EU támogatások nélkül. Vagyis, hogyan nézne ki a gazdaság teljesítménye 2010-2014 között akkor, ha csak a 2007-2009 időszakot jellemző 2%-os nettó uniós transzfer állt volna rendelkezésre, s nem pedig a ténylegesen realizált 4,4%. (Rögtön érdemes azonban figyelembe venni, hogy önmagában a 2%-os támogatás sem tekinthető alacsonynak, hiszen számos környező országban - Szlovákia, Románia, Csehország - a nettó uniós támogatások nem érték el ezt az értéket az elmúlt öt évben.)

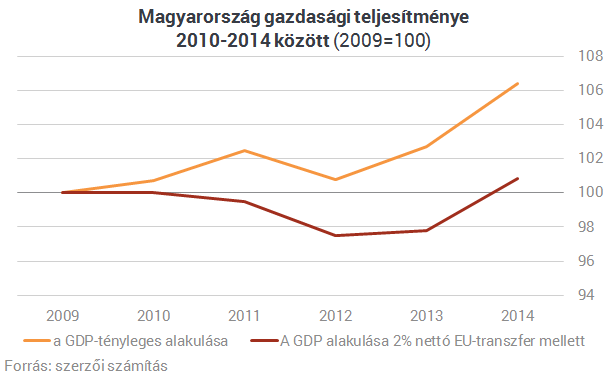

A kiadási multiplikátorokat, illetve az adóterhelés mértékét - a korábbiaknak megfelelően - továbbra is 1,1-nek illetve 40%-nak véve (valamint a teljes multiplikátor-hatás kifutásához három évet feltételezve) a GDP alakulását a következő ábra mutatja.

Az ábra legfontosabb tanulsága az, hogy a felgyorsult EU-transzferek hatását kiszűrve, a magyar gazdaság elmúlt öt évben felmutatott szerény (átlagosan évi 1,3%-os) növekedése zéró közelébe (évi 0,2%) megy át, vagyis szinte teljesen eltűnik. A teljesítmény ezzel botrányosba fordul, és egy stagnáló, leszakadó ország képe rajzolódik ki előttünk.

Kiderül továbbá az is, hogy azok a gyakran hallható - s egyébként a közgazdaságtudomány szempontjából is fontosnak tűnő - állítások, melyek szerint "az új fiskális politikával nekünk a válságkezelésben egyidejűleg sikerült jelentős gazdasági növekedést és csökkenő állami eladósodást elérni", velejéig hamisak. Az elmúlt évek fiskális pályáját adottnak véve a felgyorsult EU-s támogatások nélkül a magyar gazdaság lényegében véve semmiféle növekedést nem tudott volna felmutatni, s megrekedtünk volna a 2009-es mélypont körüli szinten. Más szóval: a hatalmas EU-transzferek nélkül az ún. "magyar gazdasági modell" darabjaira esik, ám cserébe viszont megmarad mindazon tudás, amelyet hosszú évtizedek folyamán közgazdászok generációi - különösen a keynesi és új-keynesi közgazdászok - halmoztak fel a gazdasági válságok természetéről és azok kezeléséről.A támogató fiskális politika szerepe

Végezetül gazdaságpolitikai szempontból említést érdemel, hogy a standard közgazdasági elmélet szerint a válságból való kilábalást segítő fiskális politikának csak átmenetileg kell támogatónak lennie. A válság kitörését követően a keresleti sokkhatás ellensúlyozására fellépő élénkítő fiskális politika - függetlenül attól, hogy amögött átmenetileg nagyobb költségvetési hiány, vagy nagyobb EU-transzfer húzódott meg - idővel fokozatosan és óvatosan visszahúzódhat anélkül, hogy az különösebb megrázkódtatást idézne elő a gazdaságban. A magánszektor ugyanis a válságból kivezető úton egyre inkább átveszi a gazdaság motorjai járatásának szerepét, s a gazdaság egyre kevésbé szorul rá a fiskális támaszra.Nálunk a költségvetési politika az elmúlt években - alapvetően az EU-s transzfereknek köszönhetően - rendkívül jelentősen (évente a GDP 7-8%-át kitevő mértékben) támogatta a gazdasági kilábalást. S az a tény, hogy ilyen mértékű stimulussal a hátunk mögött is csak rendkívül szerény teljesítményt (évi 1,3%) tudtunk felmutatni továbbá, hogy a növekedést a válság kitörését követő hetedik évben is döntően az EU-s források alakulása határozza meg, arra utal, hogy a gazdasági berendezkedés tekintetében számos dolog minden bizonnyal fundamentumaiban rossz.

Kellemetlen meglepetés: itt a Fitch döntése Magyarországról

Megvolt az idei utolsó felülvizsgálat.

"Civilizációs eltörlés" fenyegeti Európát - Ez lehet Trump nagy stratégiája

Európának sürgősen változnia kell.

Évszázados hagyományt törne meg Donald Trump, ezen sokan kiakadnak majd

A legfelsőbb bíróság döntésén múlik.

Trump felfegyverezné a szövetségeseit, hogy megakadályozza a fenyegető konfliktust

Kiszivárgott a terv.

Újabb részvénykibocsátásra készül Elon Musk - Tényleg az űrbe rakétázhat a SpaceX

A világ legértékesebb cége születhet meg.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Célkeresztben a külföldi tőkejövedelem: szigorít a NAV!

Látványosan szigorít a NAV a külföldi tőkejövedelmek ellenőrzésén: úgy tűnik, a korábban jellemzően szankciómentes támogató eljárások helyét átveszi a jogkövetési vizsgálat, amely m

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Munkáshitel - a fiatalok köszönik, nem kérnek belőle!

A 2025 januári indulásakor nagy várakozás övezte a kamatmentes Munkáshitelt, ám hamar kiderült: a kezdeti lelkesedés után a kereslet meredeken zuhant, a bankok pedig mostanra kiszálltak a fiatal

Műanyagszennyezés: a modern kor láthatatlan járványa

A Föld szinte minden szegletét beborítja a műanyag, a tengerpartoktól a hegycsúcsokig. Az egyszer használatos termékek ugyan megkönnyítik a mindennapokat, de közben hozzáj

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!