Tényleg növekedési csoda van Magyarországon?

A válság teremtette kihívásoknak az USA és az Európai Unió egészen más gazdaságpolitikával igyekezett megfelelni. Az Egyesült Államok lényegében véve masszív keynesi gazdaságpolitikát folytatott, melynek középpontjában az erőteljes fiskális expanzió állt (a költségvetési deficit 2009-2013 között évi átlagban a GDP 7,5%-ára rúgott), s emellett zéró közeli kamatlábbal és a kezdettől fogva erőteljes mennyiségi lazítással igyekeztek élénkíteni a gazdaságot. A válságkezelést alapvetően Keynes híres mondása dominálta: "A fellendülés és nem a recesszió a megfelelő idő a fiskális szigorra".

Az európai válságkezelésben azonban 2010-ben markáns fordulat következett be és az öreg kontinens gazdaságpolitikája látványosan elvált az amerikaitól. (A szerző a fordulat okaival részletesen foglalkozott itt - a szerk.) A fordulatot végrehajtók szerint megváltoztak a gazdasági kihívások. A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen." Mindennek következtében az EU-ban 2010-ben éppen csak meginduló gazdasági növekedést átmenetileg tovább támogató és körültekintő költségvetési politika helyett jött az általános fiskális szigor, a 3%-os deficitkritériumhoz való megszállott ragaszkodás, valamint a munkanélküliség helyett az államadósság elleni fanatikus küzdelem.

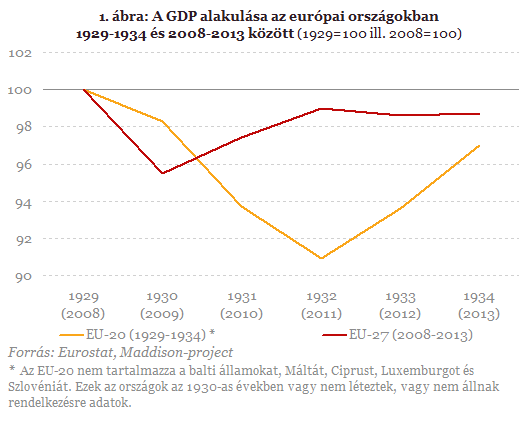

A válság kitörését követő hatodik évben azonban már biztosan tudjuk, hogy az általános fiskális szigorra alapozó gazdaságpolitikai fordulat szinte minden fronton csak kudarcot mutat: a recesszió véget nem érőnek tűnik, az európai munkanélküliség magas szinten állandósulni látszik, az elveszett GDP-ben mérhető veszteségek pedig hatalmasak. 2014-ben az EU gazdasági teljesítménye várhatóan nem fogja elérni a 2008-as szintet, és Európa 2013-ban lényegében úgy áll 2008-hoz képest, mint ahogyan állt 1934-ben 1929-hez képest.

És most térjünk vissza az Európai Unióra, majd pedig konkrétan a magyar gazdaság teljesítményére!

Bár az Európai Bizottság ragaszkodása a 3%-os maastrichti deficitkritérium betartásához a gazdasági élénkülés fiskális oldalról történő elősegítését az EU egészében blokkolja ugyan, ám az egyes tagállamok viszonylatában egészen más a helyzet. Ennek magyarázata az EU közös költségvetésében, illetve az abból elnyerhető források elosztásában rejlik.

A közös költségvetéshez természetesen valamennyi tagállam hozzájárul, ám nem a hozzájárulásuknak megfelelő mértékben részesednek belőle: a fejlett országok többnyire nettó befizetők, míg a fejletlenebbek általában nettó haszonélvezők. A közös költségvetés nettó haszonélvezői ennek következtében képesek arra, hogy a saját nemzeti költségvetésükben megjelenő kiadásaik egy részét az EU-s források lehívásával finanszírozzák, s nem pedig a saját gazdasági szereplőikre kivetett adókkal. S a dolgoknak a veleje éppen ez.

A nettó EU-transzferek ugyanis makrogazdasági tekintetben de facto ugyanúgy működnek, mint a költségvetési deficitet igénylő fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. (Ha ez utóbbi állna fenn, akkor a piaci keresletet ért fiskális hatás lényegében zéró lenne.) Egyszerűbben kifejezve: ha például valamely tagországban a költségvetési deficit a GDP-hez képest 2,5% - tehát a maastrichti kritériumon belül van - ám a kiadási oldal 3%-át nettó EU-támogatás fedezi, az makrogazdasági értelemben ekvivalens azzal, mintha 5,5%-os deficittel stimulálnánk az összpiaci keresletet EU-transzferek nélkül.

Ami tehát számunkra most nagyon fontos: a közös költségvetés nettó haszonélvezői abban a kiváltságos helyzetben vannak, hogy anélkül támogathatják fiskális oldalról a gazdasági élénkülést, hogy annak következménye a költségvetési deficit és az államadósság növekedésében jelentkezne. Vagyis a gazdaság ösztönzése érdekében úgy alkalmazhatják a standard makrogazdasági tankönyvek által recessziós helyzetre ajánlott receptet, hogy azt nem kíséri a deficit és az államadósság megugrása.

Brüsszel figyelmezteti Magyarországot: veszélyes kategóriába kerültünk a költségvetési helyzet miatt

A túlzottdeficit-eljárás alól egyelőre nem szabadul Magyarország.

Bemondták az oroszok: van egy titkos fegyverük, ami percek alatt meg tudja bénítani egész Európát

Szerintük nyílt háború során ez "humánusabb" megoldás lenne, mint egy atomrobbanás.

Szivárognak a felvételek: letarolták az ukránok a taganrogi légibázist, megsemmisült az oroszok egyetlen A-100LL-ese

Még csak tesztelték az új gépet.

Equilor: érdemes venni az MBH Bank részvényeiből, itt a célár

A bank osztalékfizetési politikája is stabil.

Baj van a MÁV-nál: akadozik a jegyvásárlás, fontos tudnivalók jöttek az utasoknak

Vannak alternatív megoldások - Íme a javaslatok.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Most kiderült, mitől tartanak a legjobban a szupergazdag magyarok

Szépen nőtt a vagyonuk.

Tényleg soha nem álltunk ilyen közel a háború lezárásához?

Vajon sikerül kompromisszumot kötni?

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!