A bolondnak is megéri - 10 soha nem látott ábra a lakáshitelekről

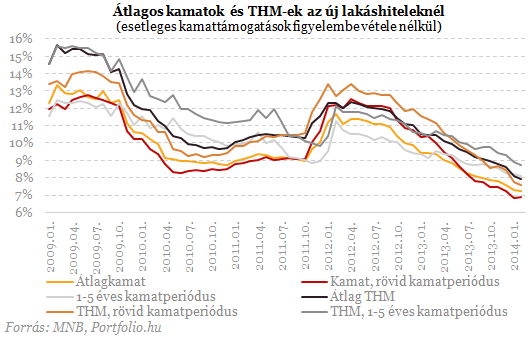

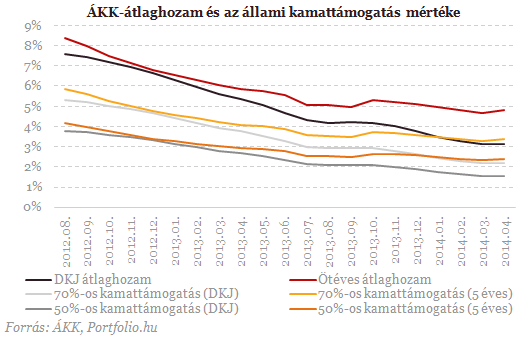

Az MNB folyamatos kamatcsökkentéseinek (már csak 2,6% az alapkamat!) a betétesek nem, a hitelfelvevők azonban örülhetnek. A rövid kamatperiódussal rendelkező lakáshitelek átlagos kamatszintje már 7% alatti, de előfordulnak a piacon 5% körüli kamatozású lakáshitelek is. Ez már jóval alacsonyabb, mint a meglévő frankalapú lakáshitelek átlagosan 6,3%-os kamatszintje.

A kamattámogatás ugyanis csak azoknak jár az első öt év törlesztőrészletéhez, akik ilyen hitelt igényeltek, ám az ügyleti kamatszint a támogatás révén így sem mehet 6% alá. E korlátot figyelembe vevő banki ajánlatokkal is magyarázható, hogy a piaci kamatozású lakáshitelek egy része kisebb törlesztőrészletet ad eredményül, mint a támogatott lakáshitelek. Utóbbiak kamattámogatására összesen (a korábbi programból maradt hitelekkel együtt) tavaly 68 milliárd forintot költött az állam - árulta el kérdésünkre az NGM.

Újabb bankvásárlás hiúsult meg, de így is évtizedes rekordot dönthet az európai banki M&A-piac

Kár lenne temetni a piacot a Financial Times szerint.

Jön a nagy kamatcsökkentés? Most érdemes még magyar állampapírba beszállni?

Érkeznek a válaszok!

Nagy felvásárlási hullám küszöbén a bankszektor?

A piaci félelmek utat nyithatnak a megegyezéseknek.

Figyelmeztető jóslatot tettek a szakemberek: látványosan átalakulhat Európa időjárása, ezt Magyarország is megérzi

Berúgja az ajtót a klímaváltozás.

Új kormánybiztos az energiatárolás élén – felpöröghetnek az akkumulátoros fejlesztések

Egyre nagyobb szerepet kapnak.

Újabb európai nagyhatalom unt rá az oroszok játékára - Kiadták a kilövési engedélyt

Gyanúsan sok drón repked a NATO katonai támaszpontjai körül.

Bértranszparencia: mit jelent a HR számára, és miért kell most lépni?

A bértranszparencia már nem jövőbeli kihívás, hanem a jelen egyik legfontosabb HR-témája. Az EU 2023/970 számú irányelve új korszakot nyit a munkáltatók és a munkavállalók közötti bizalo

CSOK Plusz: Hogy lehet első lakásszerző egy házaspár, amikor van közös lakásuk?

Hogy lehet az, hogy egy házaspárnak van/volt egy 100 százalékban a tulajdonában lévő lakás, mégis első lakásszerzőnek minősülnek CSOK Plusz szempontjából? Márpedig egyes értelmezések sze

Forradalom a konnektorban

Megint mi vagyunk a Nyugat és a Balkán kereszteződése. Nyugatról érkezve nálunk vannak az első lila foltok, keletről haladva itt vannak az első kékek. Egyszeri... The post Forradalom a konnektor

Comcast Corporation - elemzés

Upgrade-eltem a roic.ai előfizetésemet, már API-n keresztül tudok lekérdezni egy csomó adatot (írok majd a tapasztalataimról), és egy tesztelés keretében újra elkészítettem az októberi Top10

Az új világrend játékszabályai kezdenek kirajzolódni

A globalizáció évtizedeit a szuverenitás kora válthatja fel világ vezető think tankjeinek elemzései szerint. A nagy kérdés az, hogy a mindennapjainkat átalakító radikális változás előtt á

Marathon Digital Holdings - kereskedés

Szerdán eladtam a csomagom felét 23 dolláron, ez kb. 60% hozamot jelent. Azóta esik, a maradék hozama már 40% alá ment. Volt előtte pár hír, miszerint már több mint 50 ezer bitcoinja van a

Zsiday Afrikában (HOLD After Hours)

Az e heti vendég Zsiday Viktor, jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Maradt a befektetési fokozat: az S&P nem változtatta Magyarország besorolását

Az S&P péntek este (2025.10.10.) nem változtatott Magyarország szuverén adósbesorolásán: maradt a BBB-, negatív kilátással. Külön részletes értékelést ezúttal nem adtak ki. Regős Gá

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

A garantált veszteség

Feltörhetetlen pénztárcák, elvesztett tízmilliók, fiktív kriptodevizák – új évaddal folytatódik a Préda