Kirobbantja-e valaki a forinthitel-háborút?

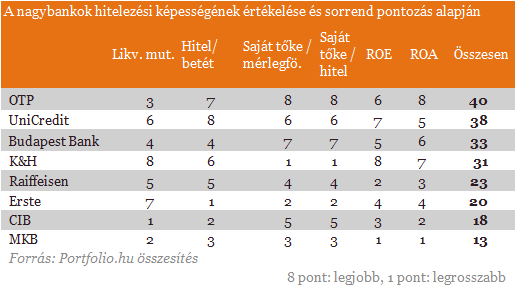

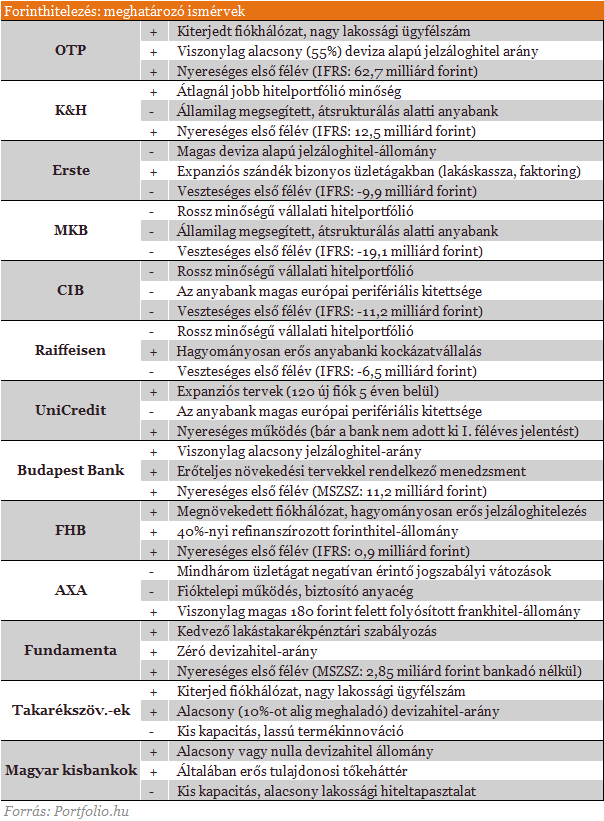

Következtetésünk, hogy a legrosszabbul a két osztrák tulajdonú nagybank járhat. Az OTP, az UniCredit és a Budapest Bank viszont a nagyok közül a legjobb pénzügyi pozíciókkal rendelkezik ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál. A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Ki lesz a legbátrabb?

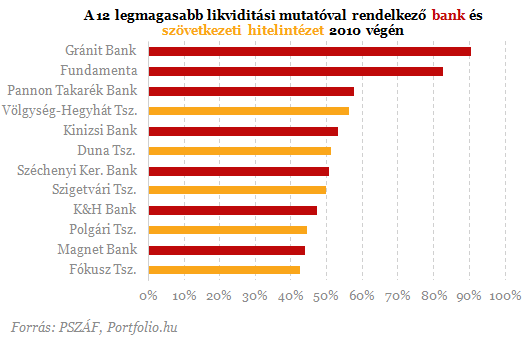

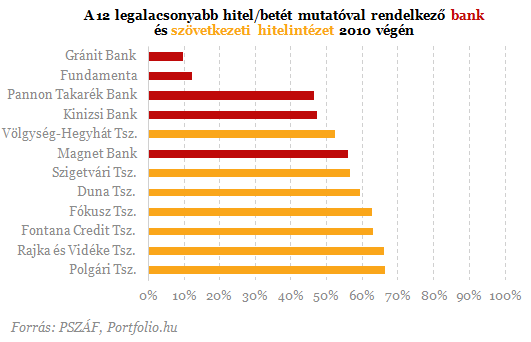

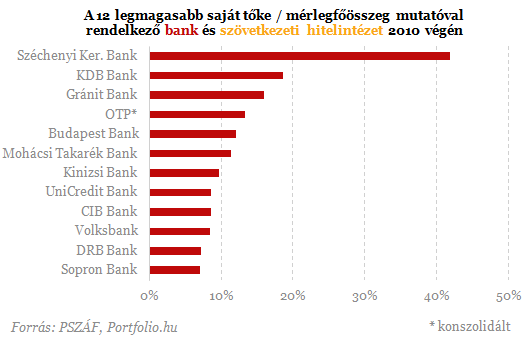

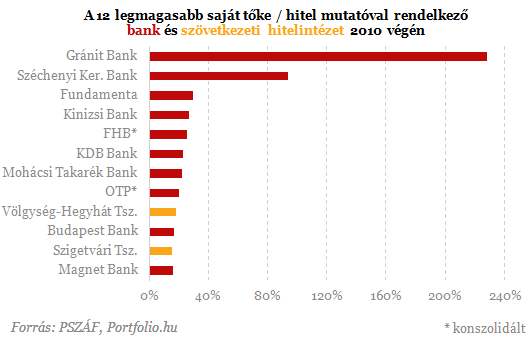

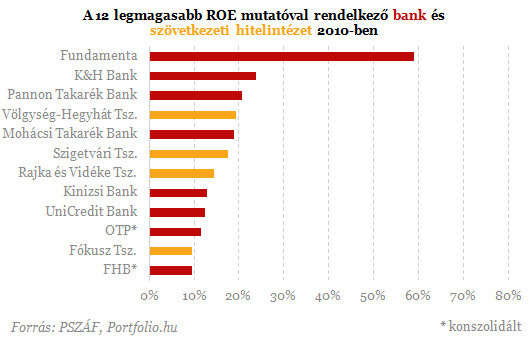

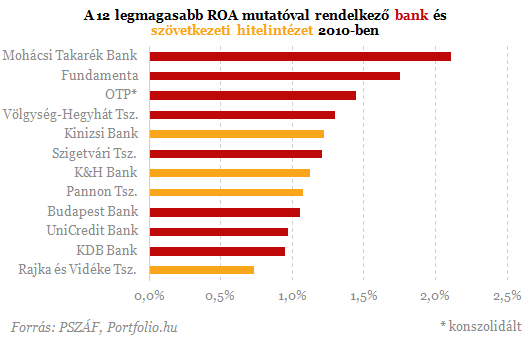

A bankok végtörlesztésből származó közvetlen, kezdeti vesztesége egy meghatározott részvételi arány és árfolyam fényében már kalkulálható, hogy azonban benevez-e egyik vagy másik hitelintézet a forintosítási versenybe, az egyedi pénzügyi mutatóitól is nagyban függ. E mutatók széleskörűen 2010 végére vonatkozóan érhetők el. Az alábbiakban a szerint állítjuk fel a hitelintézetek sorrendjét, miként támogathatják ezek a mutatók forinthitelezési aktivitásukat. Két likviditási, két tőkeellátottsági és két megtérülési mutató alapján mutatják az alábbi ábrák a jelzáloghitelező bankok (adott esetben szakosított hitelintézetek), illetve a 2010 végén tíz legnagyobb mérlegfőösszeggel rendelkező takarékszövetkezet rangsorát. (Az OTP és az FHB esetében konszolidált adatokkal dolgoztunk, az egyedi adatok ugyanis egyes mutatókról torz képet adnának, a stratégiai döntéseket pedig csoportszinten hozzák meg a bankok.)

1. Likviditási mutató: (készpénz + jegybanki és bankközi követelések + értékpapírok) / összes eszköz: minél magasabb, annál több szabad eszköz áll rendelkezésre a hitelezési tevékenység fokozására

A figyelembe vett adatok egy része ugyanakkor egy múltbeli időszakra vonatkozik, és nem felétlenül tükrözi a jelenlegi állapotot. A Portfolio.hu értesülései szerint az egyik olasz nagybank a korábbiakhoz képest is felkészültebben várja a forinthitel-boomot. A fenti adatok alapján valószínű, hogy ez nem a CIB, hanem az UniCredit. A bank ezt firtató kérdésünkre kitérő választ adott. A bankcsoport régiós vezetőjének minapi nyilatkozata viszont egyenesen arra enged következtetni, hogy az UniCredit részéről a közeljövőben nem számíthatunk magyarországi (hitelezési vagy egyéb) expanzióra.A fenti ábrákon ugyanakkor az is feltűnő, hogy a Fundamenta-Lakáskassza meglehetősen jó kondícióban van ahhoz, hogy forinthitelezzen. A lakás-takarékpénztár hitelezési aktivitása épp az elmúlt mintegy egy év során emelkedett számottevően. Értesüléseink szerint ráadásul "kész" hiteltermékkel rendelkezik a társaság - ezt az információnkat a Fundamentánál nem kívánták kommentálni, arra viszont emlékeztettek, hogy a lakáskassza nem nyújt hitelt olyan ügyfeleknek, akik nem rendelkeznek náluk lakáselőtakarékossági számlával. Megfogalmazásuk szerint a cég stratégiai célja továbbra is a hazai lakás-előtakarékosság erősítése. A társaság 2010. évi jelentése szerint ugyanakkor több mint 600 ezer lakás-előtakarékossági számlával rendelkezett tavaly év végén. Nem tudni, ennek hány százaléka devizahitellel kombinált termék, mindenesetre az ilyen konstrukcióval rendelkező devizahitelesek számára elvileg nyújthat a társaság olyan forinthitelt, mely e devizahitelek végtörlesztését szolgálja. Számuk legalább több tízezerre tehető, nekik a piaci mezőny alsó hányadához tartozó (alacsony betéti kamatok által is támogatott) hitelkamat-szint vonzó lehet.

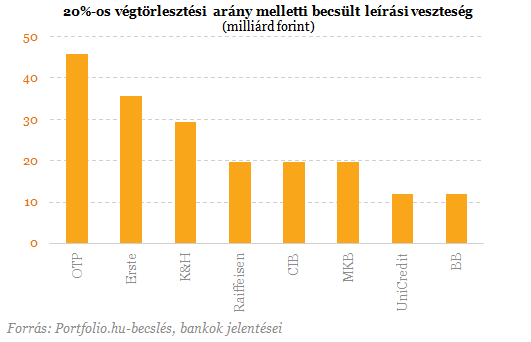

7. Mekkora a potenciális veszteség?

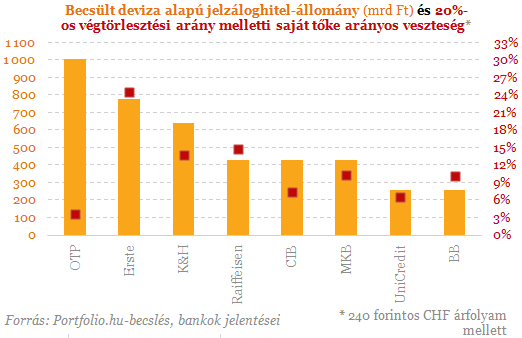

A tömeges végtörlesztések azonnali, egyszeri veszteséget okozhatnak a bankoknak, mely nem csak a jövőbeni forinthitelezési képességüket, de más üzleti terveiket is jelentősen befolyásolhatja. Bár az OTP rendelkezik a legnagyobb deviza alapú jelzáloghitel-állománnyal, a nagybankok közül mégis az ő tőkearányos vesztenivalója a legkisebb: az MNB által becsült 20%-os végtörlesztési arány (a deviza alapú jelzáloghitellel rendelkezők ekkora hányada él a lehetőséggel) és 240 forintos CHF-árfolyam mellett 46 milliárd forintot, vagyis tőkéjének "csak" 3,6%-át veszítheti el. Az osztrák politikusok tiltakozása viszont nem véletlen: tőkearányosan az Ersténél és a Raiffeisennél a legmagasabb a deviza alapú jelzáloghitelek állománya. 20%-os részvételi arány mellett náluk lehet a legnagyobb ezért a tőkearányos veszteség (becsléseink szerint 25, illetve 15%, ami 36, illetve 20 milliárd forintot jelent). Ez esetben az ő forinthitelezési képességük lehet a legrosszabb, amennyiben a növekedéshez szükséges anyabanki támogatás elmarad. A másik oldalon viszont aktív szereplő lehetne e szempont alapján is az UniCredit, hisz potenciális (tőkearányos) vesztesége az OTP után becsléseink szerint a legkisebb. (Mindenhol a legutóbbi publikus tőkeadatokkal - 2011. jún. 30. - számoltunk, az UniCredit kivételével, ahol ez 2010. dec. 31.)

A nagybankok közül az OTP, az UniCredit és a Budapest Bank rendelkezik a legjobb pénzügyi pozíciókkal ahhoz, hogy fontos szerepet vállaljon a forinthitelezési versenyben. A kisebb hitelintézeti szereplők közül az FHB, a Fundamenta és néhány magyar tulajdonú kisbank (pl. Gránit Bank, Széchenyi Bank) mellett a nagyobb takarékszövetkezetek is aktívabbak lehetnek az átlagnál a hitelezésben.

A kamatverseny lehetőségei ugyanakkor korlátozottak: a stabilitási kockázatok erősödése a jelenleg 9-10%-os THM-mel futó forinthitelek kamatszintjének emelkedését okozhatja. Ebben az esetben az is elképzelhető, hogy a forinthitel-háború gyorsan kifullad, így megindítása önmagában is kockázatos lépésnek bizonyul bármely hitelintézet számára.

Véleményt mondott a Kreml embere Zelenszkij botrány övezte bizalmasáról: új lehetőséget hozhat a lemondás?

Finoman szólva sem halmozta el dicséretekkel.

Egyetlen térkép világosan megmutatja, miért is lehetetlen Ukrajna számára a területek átadása

Nem véletlenül ez Putyin vörös vonala.

Megérkezett Magyarországra az új streaming óriás: itt vannak az árak, amik sokakat meglephetnek

December 1-jén indul a szolgáltatás: új név, új díjak, új lehetőségek.

Brutális leépítési hullám söpört végig a magyar gyárakon: ezrek vesztették el az állásukat

Egyre csúnyább kép rajzolódik ki az elmúlt időszakban.

5 milliárdról 50 millióra zuhant: titokzatos változás a svájci frank mögött

Nagyon súlyos devizapiaci következménye lehet a döntésnek.

Három éve tart a válság: borzalmas mélypontra jutott a lakáspiac a világ második legnagyobb gazdaságában

Erősödik az árleszorító nyomás a használt lakások piacán a China Index Academy friss felmérése szerint.

Csendben elköltözött a Revolut vezére, kihúzta ezzel a gyufát a brit felügyeletnél

A fintech a teljes körű brit banklicencre vár.

Az EU legfőbb vívmánya totális kudarcot vallott, a szakértők szerint katasztrofális a helyzet

Hiába telt el 40 év, a tagállamok úgy akadályozzák a reformot, mintha nem lenne holnap.

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az új személyi hitelek fele korábbi kölcsön kiváltására mehet. Mit nyerhetnek ezzel az adósok?

Az MNB statisztikái alapján az idei évben folyósított személyi kölcsönök közel felét egy meglévő hitel lecserélésére, azaz kiváltására fordítják a magyarok. Ezzel a lépéssel a kölcs

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.