Egekben a banki költségek - Adószedővé silányították a bankokat

Látványosan drágulnak a pénzügyi szolgáltatások

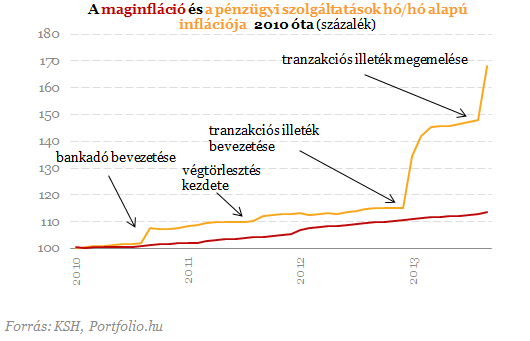

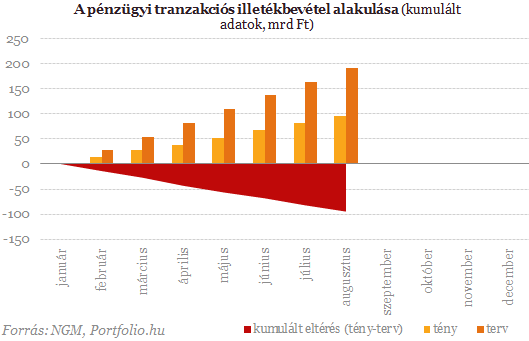

A múlt héten közzétett inflációs adatokban szembetűnő volt, hogy szeptemberben a pénzügyi szolgáltatások inflációja előző hónaphoz képest közel 14 százalékkal megugrott, ami az augusztusban 2 ezrelékről 3 ezrelékre (készpénzfelvétel esetén 3 ezrelékről 6 ezrelékre) megemelt tranzakciós illeték áthárításának következménye. Ugyanis a bankok a megemelt illetékre reagálva július eleje környékén hirdették meg az új díjtábláikat, amelyek 60 nap után lépnek életbe. De nem ez az első eset, hogy az egyébként amúgy is sok esetben veszteségesen működő bankok a kormány által rájuk helyezett terhet részben áthárítják.

2010 eleje óta 13,7 százalékkal emelkedett annak a kosárnak az ára, amely alapján a maginflációt számolják, ehhez képest a pénzügyi szolgáltatások jóval drasztikusabban, közel 70 százalékkal drágultak. Ez elsősorban a tranzakciós illeték év eleji bevezetésének, majd év közepi megemelésének következménye. Bár a bankadó és a végtörlesztés nem áll szoros összefüggésben a pénzügyi szolgáltatásokkal, mindkét intézkedést díjemelések követték.

összegének 208 százalékára rúgó különadóval részben pótolja, ezt az általunk 75 milliárd forintra rúgó összeget 4 részletben kell megfizetniük.

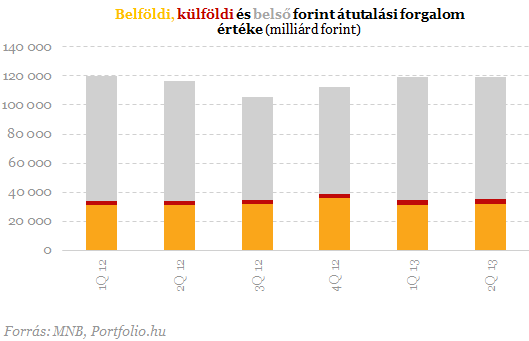

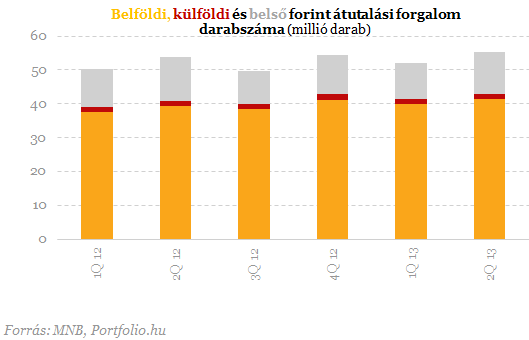

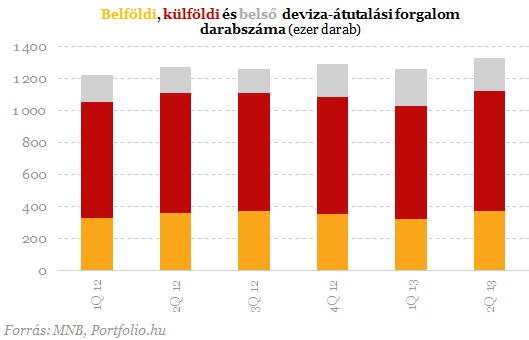

A jegybank legfrissebb adatai szerint a pénzintézetek (lakossági és vállalati) ügyfelei összességében alig változtattak tranzaktálási szokásaikon. A forint átutalások értéke (+2%) és darabszáma (+2,6%) kis mértékben nőtt 2013 második negyedévében az egy évvel korábbihoz képest.

A bankolás drágulásának következményeképpen a munkavállalók egyre többen kérik a fizetésüket készpénzben. Erre a jog szerint van lehetőségük, de a cégek számára ez jelentős többletterhet jelent. Megoldást jelenthet, hogy a munkáltató, legalább átmeneti időre, megtéríti a banki költségeket, de ezt csak adókötelesen teheti meg.

A borítékokban lapuló bankjegyekkel való fizetés a szürkegazdaságot támogatja. A készpénzes fizetések a kártyás vásárlásoknál, átutalásoknál jóval kevésbé követhetőek, ellenőrizhetőek. Ráadásul a jegybank becslése szerint a készpénzhasználat össztársadalmi szinten 100 milliárd forintos költséget jelent évente. Ez a költség elsősorban a bankjegyek előállításából, szállításából származik, ehhez adódik hozzá például az áfabevételek eltitkolásából fakadó nehezen becsülhető költségvetési bevételkiesés.

További drágulás várható

A fentiekből is látszik, az adó- és illetékterhek legalábbis egy jelentős részét a lakosság és a vállalkozások fizetik meg. A havi kétszeri, 150 ezer forintig ingyenes készpénzfelvételről szóló javaslatot már a héten beadhatja a kormány a parlamentnek. Arról egyelőre nem tudni, hogy az így elmaradó banki bevételt az állam, vagy a bankok fizetik-e meg, de valószínű, hogy a pénzintézetekre hárul a becsléseink szerint közel 40 milliárd forintos teher (ez az összeg csak a tranzakciós adó át nem háríthatóságból fakad, ehhez jön hozzá a bankok által "saját jogon" szedett díjak kiesése).

Ahogyan arról Wolf László, az OTP vezérigazgató-helyettese egy másfél héttel ezelőtti interjúban is beszélt, az ingyenes készpénzfelvétel miatt kieső banki bevételeket máshol kell megfizetniük az ügyfeleknek. Vagyis arra lehet számítani, hogy az intézkedés nyomán a bankolás tovább drágul majd.

A bankszektor és a hitelezés helyzetéről is szó lesz a Portfolio.hu csütörtökön megrendezésre kerülő Budapest Economic Forum konferenciáján. Még nem késő regisztrálnia!

Franciaország a szakadék szélén: 13 szavazattal mentette meg magát a kormány, de a végső csata még hátravan

Átment a tb-költségvetés a törvényhozáson.

Bejelentették a szörnyű hírt: 2025-ben történik meg az, amitől a tudósok évek óta tartanak

Friss jelentés érkezett az EU-ból.

Váratlan fordulat: választást tarthatnak Ukrajnában, de van egy csavar a történetben

Volodimir Zelenszkij jelentette be.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

8 éve nem látott szinten a hitelkártya-tartozás

159,6 milliárd forint tartozása volt a magyaroknak a hitelkártyájukon októberben. Nyolc éve nem volt ilyen mértékű ez a tartozás hazánkban. A hitelkártya azonban nem mindig "rossz tartozás".

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

GPS-ektől sportórákig - a Garmin újratervezésének története

A Garmin története tankönyvi példája annak, hogyan omlik össze egy egytermékes üzleti modell - és hogyan lehet mégis újraépíteni egy vállalatot. Volt idő, amikor a Garmin neve egyet jelentet

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

Meghosszabbított határidők a Technológia Plusz hitelprogramoknál

Marad a 0% kamat, több idő a döntésre.

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.