Káosz a babaváró hitel körül: tisztázzuk, mi van!

Lakáshitelt vennél fel? Használd a Pénzcentrum kalkulátorát!

Mielőtt megválaszolnánk a kérdéseket, érdemes felidézni a babaváró hitel 10 legfontosabb tulajdonságát:

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége "pótolja".

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Legalább az egyik házastársnak az első házasságában kell élnie, meglévő gyermek nem akadály.

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó kezességvállalási díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam (jelenlegi hozamkörnyezet alapján 5%-ot megközelítő) kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett (a jelenlegi hozamkörnyezet alapján évi 5%-os) kamattámogatást, és megnő a hitel kamata (a jelenlegi hozamkörnyezet alapján legfeljebb közel 8%-ra).

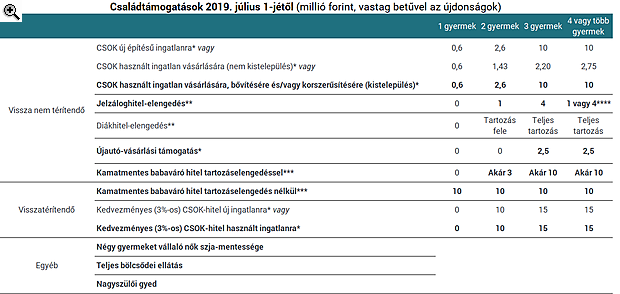

Táblázatunkban a babaváró hitel mellett igénybe vehető, július 1-jétől élő egyéb támogatásokat is összefoglaltuk.

Időközben megjelent a kormány új rendelete, amely néhány helyen változtat a babaváró hitel szabályain, itt írtunk róla:Biztosan elindul július 1-jén a babaváró hitelprogram?

Fennáll egy olyan rendszerszintű probléma, amely akár hetekkel is késleltetheti a babaváró hitel július 1-jei indulását. A Bank360.hu szerint a gondot a TB jogviszony igazolásához szükséges dokumentumok beszerzése okozza, az igénylők számára még az is tisztázatlan kérdés, hogy hol és milyen módon tudják beszerezni a szükséges dokumentumot. Részletesen erről a Pénzcentrum oldalán olvashatunk.

Mely fontosabb paraméterekben tudnak versenyezni egymással a bankok az ügyfelekért az egyébként mindenhol 0%-os kamatozású babaváró hitel esetében?

- A hitelbírálat rugalmasságában, amelynek része 1. a minimum elvárt nettó jövedelem nagysága az igénylésnél: a legalacsonyabb elvárt jövedelem jelen ismereteink szerint családra vonatkozóan a minimálbér, 99 085 Ft. 2. a jövedelem terhelhetősége: a legkedvezőbb eset itt a törvényben meghatározott maximumig, azaz a jövedelem 50 százalékáig terjedő terhelhetőség. 3. választott törlesztőrészlet: van olyan pénzintézet, ahol a vizsgálat során a kedvezőbb, kamatmentes törlesztőrészletet veszik alapul a szükséges jövedelem megállapításakor. 4. minimum életkor: a legkedvezőbb a jogszabályban meghatározott 18 év, a legkonzervatívabb a 23 jelen ismereteink szerint. 5. A futamidő végén betölthető maximális életkor férfiaknál: több bank arról tájékoztatott, hogy nem támasztanak ilyen feltételt. Amelyik pénzintézetnél van ilyen kikötés, ott a legkonzervatívabb a 70 éves felső korhatár a futamidő végén. Ez azt jelenti, hogy egy 20 éves futamidejű kölcsön igénylése esetén az igénylő férfi nem lehet idősebb 50 évesnél.

- Induló kedvezmények, mint például kedvezményes bankszámla vagy egyéb banki szolgáltatás, soron kívüli ügyfélfolyósítás, kevesebb dokumentum (pl. jövedelemigazolás nem kell, csak bankszámla)

- Az igényelhető hitelösszeg alsó határa is eltérő: a legalacsonyabb eddig ismert összeg 300 000 Ft.

- Legrövidebb választható futamidő, ami jelenlegi ismereteink szerint 60 hónap lesz.

A hitelbírálat során a banknak alkalmaznia kell a JTM-szabályokat, de mit vesznek figyelembe törlesztőrészletként? A kamatmentes első havi (utána várhatóan folyamatosan csökkenő) törlesztőrészletet, a kamattámogatás nélkül számolt "közepes", 5% körüli törlesztőrészletet vagy a gyermekvállalás nem teljesítése esetén esedékes 8% körüli "legmagasabb törlesztőrészletet? Esetleg valami negyediket? Vajon egységes lesz ebben a bankok gyakorlata?

A bankok gyakorlata eddigi ismereteink alapján eltérő ebben a kérdésben. Már biztos, hogy lesz olyan pénzintézet, ahol az ügyfelek számára kedvezőbb, kamatmentes törlesztőrészletet (45 834 Ft) veszik alapul, azaz kvázi “elhiszik", hogy az elkövetkezendő 5 évben biztos megszületik legalább egy gyermek és lesz olyan ahol még a kezességvállalás havi költségét sem számítják a jövedelem terhelhetőség szempontjából. Konzervatívabb pénzintézetek is lehetnek, ahol a kamattámogatás nélküli induló 74 213 forinttal számolnak. Az MNB tegnapi közleménye szerint ugyanakkor a kamattámogatás mellett elérhető hitelek törlesztőrészlete az adósok által ténylegesen fizetendő (a kamattámogatás időszakában a támogatással csökkentett) értéken veendők figyelembe a jövedelemarányos törlesztőrészlet mutató (JTM) megállapítása során, így a szabályozás nem hátráltatja az állami támogatás felhasználását, de gátolja a háztartások túlzott eladósodottságának kialakulását.

A hitelkiváltásra használja valaki a babaváró hitelt, akkor mely bankoknál számítja be a bank a JTM-számítás során a kiváltandó hitel törlesztőrészletét? Mely bankok ugorják át a problémát pl. a babaváró hitel zárolásával? Van-e erre lehetőség?

Az adósságfék-szabályok MNB általi várható módosítása alapján a kiváltásnál ez nem jelent majd akadályt és egyik pénzintézetnél sem merül fel ez a probléma várakozásaink szerint.

Minden esetben a házaspár együttes nettó jövedelméből indulnak ki a JTM-számításnál?

Csak közösen adható le az igénylés, és a házastársak összjövedelmet vizsgálják a bankok a JTM-számításnál.

Lakáshitelt vennél fel? Használd a Pénzcentrum kalkulátorát!

Ha bizonytalanok vagyunk az egyes bankok jövedelemkorlátaiba való beleférésünkkel kapcsolatban, érdemes egyszerre több banknál benyújtani a hitelkérelmünket, ha néhány héten belül várhatóan megszületik a baba, ezért szorít az idő?Ebben az esetben is kifejezetten hasznos a Bank360.hu legújabb, bankspecifikus babaváró kalkulátora, amely segítségével könnyedén meggyőződhetünk arról, hogy a jövedelmünk alapján mely bank feltételeinek teszünk eleget és tudjuk felvenni a babaváró kölcsönt. Továbbá szintén hasznos lehet, ha több banknál is előregisztrálunk, ezzel gyorsítva a folyamatot.

Ha valaki örökbe fogadással akarja teljesíteni a gyermekvállalási feltételt, nem mindegy, milyen korú gyermeket fogad örökbe. Mikor számíthat a kamatmentességi feltétel teljesítésének a gyermek örökbe fogadása?

Abban az esetben, ha

- az örökbefogadott gyermek 2019. július 1. után születik

- az örökbefogadást engedélyező határozat a kölcsönszerződés megkötését követően válik véglegessé,

- legalább az egyik fél vállalja, hogy a gyermeket nagykorúvá válásáig, de legfeljebb a hitel futamidejének végéig a saját háztartásában neveli.

Egyes bankoknál az egy ügyfél által felvehető fedezetlen hitelek teljes összegét is korlátozzák. Ez alapján ha valakinek már van egy jelentősebb összegű személyi kölcsöne, csak kisebb babaváró hitelt vehet igénybe?

Szintén a jövedelem terhelhetősége az irányadó a JTM-szabály alapján, azaz csak az igazolt havi nettó jövedelmünk legfeljebb 50 százalékát teheti ki az összes hitelünk törlesztőrészleteinek összege. Így, ha van hitelünk, de igényelnénk a babaváró kölcsönt is, de várhatóan nem terhelhető tovább a jövedelmünk, érdemes a meglévő kölcsönt mihamarabb teljesen visszafizetni és ez után megkezdeni a babaváró hitel igénylését.

Figyelembe vehető-e a babaváró hitel/támogatás más hitel önerejeként? Mely bankoknál hogy lesz ez a tervek szerint?

Igen, a babaváró támogatás minden banknál figyelembe vehető önerőként is. A jegybank az adósságfék szabályokat meghatározó rendeletében rögzíti, hogy a babaváró támogatáshoz nyújtott kölcsön (babaváró kölcsön) jelzáloghitel felvétele esetén jelentős részben, legfeljebb 75 százalékban önerőként szolgálhat - közölte az MNB tegnap.

Ha valakinek csak 6-7 év múlva születik meg az első gyereke a szerződéskötés után, akkor visszanyerheti a gyerek születésével a kamattámogatást?

Kell kamatot fizetni a csökkentett tőkére is, a kamattámogatás mindenképpen megszűnik, ha az igénylő párnak nem születik legalább egy gyermeke 5 éven belül. A kamattámogatást csak abban az esetben lehet “visszanyerni", ha válás vagy megözvegyülés után újabb házasságot köt az egyedül maradt fél, de ennek is meg kell történnie a folyósítástól számított 5 éven belül. (16. §/(6.) és 15. §/(3.))

Tegyük fel, hogy egy pár már most tudja, hogy meddő, felveszi a babaváró hitelt, és 5 év múlva igazolást kapnak a már most ismert meddőségi problémáról. Ez esetben nem kell visszafizetni a kamattámogatást, és maradhat a 0%-os kamat? Milyen veszélye lehet egy ilyen "trükknek"?

A rendelet kimondja, hogy akkor lehet felvenni a babaváró hitelt, ha “nem áll fenn olyan tény vagy körülmény, amelynek alapján a közös gyermekvállalás nyilvánvalóan lehetetlennek tekinthető." A rendelet pontosan előírja, hogy milyen meddőségkezelési eljárásokon való részvételt kell igazolni (49/1997. (XII. 17.) NM rendelet) a felmentéshez. Amennyiben a reprodukciós eljárásból kizáró egészségügyi ok merült fel, azt szintén igazolni kell, mint ahogy azt is, ha a férj spermiogrammja alapján nem alkalmasak a kijelölt reprodukciós eljárásokra, vagy a gyermekvállalás egészségügyi dokumentációval igazoltan ellenjavallt. A mi értelmezésünk szerint, ha ismert már a pár számára a meddőség, és ennek ellenére veszik fel a babaváró hitelt, az csalásnak minősül, a kölcsönt pedig késedelmi kamattal növelt összegben kell visszafizetni.

Időközben megjelent a kormány új rendelete, amely néhány helyen változtat a babaváró hitel szabályain, itt írtunk róla:A Portfolio a Takarék Csoporttal együttműködve 5 alkalmas roadshow-t is indít az új családtámogatásokról: Budapesten, Debrecenben, Szegeden, Győrben és Pécsett mutatjuk be a részleteket, válaszoljuk meg a személyes kérdéseket.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Szivárognak a felvételek: letarolták az ukránok a novorosszijszki orosz bázist

Semmi sem maradt a szupermodern légvédelmi rakétarendszerből.

Két évvel elhalasztották a várva várt szupertank gyártását - Nem sikerült berúgni a termelést

Pedig vannak érdeklődők.

Költekezhet-e a magyar kormány az adófizetők terhelése nélkül?

Erre csak a 2008-as válságot követő évek kivételes gazdasági környezetében volt lehetőség.

Félelmetes hadsereg épül Magyarország szomszédjában - Százával rendelik a hazánkban is gyártott harcjárművet

Nem biztos, hogy Zalaegerszeg ebből hasznot lát majd.

Videó: ledobta az ukrán MiG-29-es a félelmetes amerikai JDAM-ER bombát, semmi sem maradt a célpontból

Borsót törtek az orosz haderő orra alá.

A nyugdíjak akkor is megőrizték vásárlóértéküket, amikor a reálbérek csökkentek

Az Állami Számvevőszék írása.

Rohamra indultak az orosz páncélosok, de arra, ami történt, senki sem számított

Váratlan segítségre leltek az orosz katonák.

Nem szabadul Donald Trump a sötét botrány árnyékából – Hiába került több ezer oldal napvilágra, a kérdések csak gyarapodnak

Fordulóponthoz ért az Epstein-ügy.

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!