Az állam spórolhat többet, ha többet költ

„Minél többet költ, annál többet spórol!” – hallhatjuk időnként a hangzatos szlogent reklámokban. Noha egy fogyasztó szintjén közgazdasági nonszensz az állítás a gazdasági környezetének adottsága mellett, egy kormányzat, mint a gazdasági környezet egyik alakítója számára lehet értelme. Képzeljük el, hogy elkezd a kormány többet költeni termékekre és szolgáltatásokra, és kezdetben hitelfelvétellel teremti elő az ehhez szükséges forrásokat. A vállalatok növelik a termelésüket a többletkereslet kielégítése érdekében, ezáltal megnő a gazdaság GDP-je, a megkeresett többletbevételből pedig több jövedelmet fizetnek az alkalmazottjaiknak és a tulajdonosaiknak.

Tételezzük fel, hogy a gazdaság rövid távú élénkülése tartósan magasabb szintre löki a hosszú távon fenntartható növekedési pályáját is. Ez a hatás hiszterézisként ismert a közgazdasági szakirodalomban, és bekövetkezhet például azáltal, hogy tartósan bevonz addig inaktív egyéneket a gazdaság rövid távú fellendülése a munkaerőpiacra, vagy azáltal, hogy többet költhetnek a vállalatok kutatás-fejlesztésre a rövid távú többletbevételeiknek köszönhetően, és ez tartósan megemeli a technológiai színvonalat a gazdaságban.

A tartósan élénkülő gazdasági aktivitás hosszú távon megemelheti a kormányzat adóbevételeit, a többletbevétel pedig automatikusan fedezheti a kezdeti többletköltekezés finanszírozására felvett hitel kamatterheit, sőt, akár további bevételeket is generálhat a költségvetés számára. Ezáltal önfinanszírozóvá válhat a kormányzat költekezése, másképp fogalmazva fiskális ingyen ebédre nyílhat lehetőség: költségmentesen költhet többet a kormány.

Az USA spórolt azzal, hogy többet költött a válság idején

Hogy valóban finanszírozza-e önmagát a kormányzati többletköltekezés, az attól függ, hogy elegendő többlet-adóbevételt generál-e a kezdetben kibocsátott államkötvények kamatterheinek fedezéséhez. J. Bradford DeLong, a UC Berkeley professzora és Lawrence Summers, az USA volt pénzügyminisztere, valamint Barack Obama elnök gazdasági tanácsadó testületének egykori vezetője azzal érveltek egy 2012-es tanulmányukban az amerikai kormány határozottabb költségvetési beavatkozása mellett a fennálló recesszió idején, hogy fiskális ingyen ebédre volt lehetőség. Három érvvel támasztották alá az álláspontjukat:

- Nagyobb hatást gyakorolt egydollárnyi kormányzati többletköltekezés a GDP-re a recesszió alatt, mint fellendülések idején. Ez összefüggésben állt a pénzügyi nehézségekkel küzdő háztartások magas arányával: ők nem takarították meg, hanem fogyasztásra költötték a keresletélénkítés által generált többletjövedelem nagy részét, tovább élénkítve a keresletet. A termelőkapacitások alacsony kihasználtsága miatt a vállalatok könnyen alkalmazkodtak a többletkereslethez, és nem kellett tartani attól sem, hogy a jegybank semlegesíti a keresletélénkítés hatásait egy esetleges kamatemeléssel, negatív tartományban volt ugyanis az alapkamat kívánt szintje, miközben nem lehetett nulla alá vinni a tényleges szintjét.

- Recessziók idején erősebb a hiszterézis: nagy gazdasági visszaesések jellemzően tartósan alacsonyabb szintre taszítják a gazdaság hosszú távon fenntartható növekedési pályáját, arra viszont kevesebb bizonyíték utal, hogy nagy fellendülések tartósan magasabb szintre löknék.

- Kivételesen alacsony kamatláb mellett adósodhatott el az amerikai kormány összefüggésben azzal, hogy a jegybanki alapkamat a nulla alsó korlátjába ütközött. Alacsonyabb jövőbeli kamatkiadást könnyebben fedez a kormányzati keresletélénkítés és a hiszterézis által megképzett jövőbeli többlet-adóbevétel.

Nehezebben spórolunk többletköltekezéssel, mint az USA

Vonatkoztatható volt-e vajon DeLong és Summers érvelése a magyar állam költekezéseire is bizonyos időszakokban? Amellett érvelek a közelmúltban megjelent tanulmányomban, hogy nem feltétlenül. Tekintsük át a DeLong és Summers által említett három kulcstényező alakulását Magyarországon 1999 és 2019 között. (A koronavírus-járvány kitörése óta eltelt időszakkal nem foglalkoztam annak rövidsége és a gazdaságot azóta ért különféle sokkok zavaró hatásai miatt.)

A magyar egy kis nyitott gazdaság, és ilyenekben jellemzően kevésbé hatásos a költségvetési politika, mint az USA-éhoz hasonló, nagyobb és zártabb gazdaságokban.

Ennek fő oka az importlék-hatás: annál nagyobb hányadát költik a háztartások importra a kormányzati keresletélénkítés nyomán megképződött többletjövedelmüknek, minél nyitottabb a gazdaság – és ez a hányad külföldön generál további keresletet, belföldön nem.

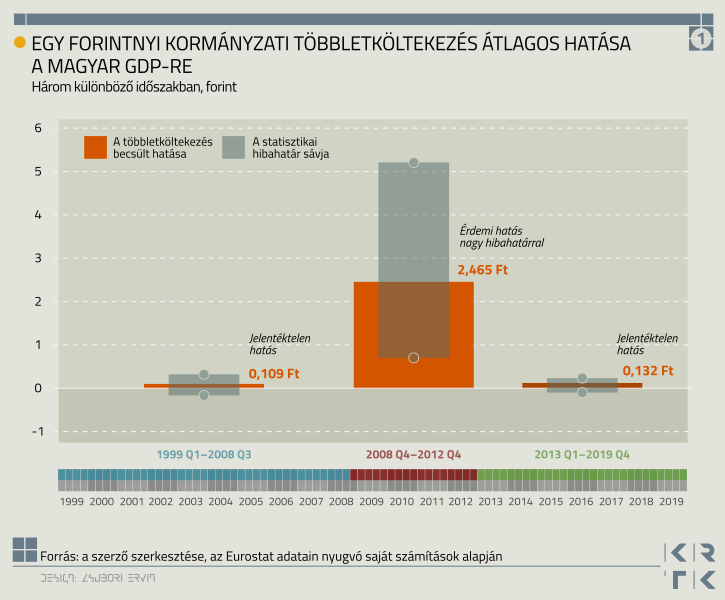

Statisztikai módszerekkel megbecsültem, hogy hány forinttal növelte átlagosan a magyar kormány egyforintnyi többletköltekezése a GDP-t három különböző időszakban:

- a pénzügyi válság előtt (1999 elejétől 2008 harmadik negyedévéig),

- a válság és az azt követő recesszió folyamán (2008 negyedik negyedévétől 2012 végéig),

- valamint a 2010-es évek fellendülése idején (2013 elejétől 2019 végéig).

Az alábbi ábrán látható oszlopok mutatják a becsléseim eredményeit. Az oszlopok csúcsai köré felmért pontok pedig az alkalmazott statisztikai hibahatárt szemléltetik, ami a becslés bizonytalanságát ragadja meg.

A pénzügyi válságot megelőző időszakban és a 2010-es évek konjunktúrája idején szinte hatástalan volt a magyar költségvetési politika: 1 forintnyi kormányzati többletköltekezés átlagosan csupán 0,1 forinttal növelte a magyar GDP-t mindkét említett időszakban. Ez lényegesen alacsonyabb az USA-ra jellemzően becsült 0,5-1,5 körüli értékeknél, ráadásul statisztikai hibahatáron belüli a 0-hoz képest.

A pénzügyi válság és az azt követő recesszió időszakában viszont jelentősen hatásosabbá válhatott a magyar költségvetési politika: 1 forintnyi kormányzati többletköltekezés átlagosan 2,5 forinttal növelte a magyar GDP-t a becslésem szerint ezekben az években. Ez magyarázható azzal, hogy bár a Magyar Nemzeti Bank (MNB) az amerikai jegybankkal ellentétben nem ütközött bele a jegybanki alapkamat nulla alsó korlátjába, az USA-hoz hasonlóan Magyarországon is számos háztartás küzdött súlyos pénzügyi nehézségekkel (különösen a devizaadósok közül), és itt is alacsony volt a termelőkapacitások kihasználtsága. A becslés bizonytalansága azonban jelentős a recessziós időszak rövidsége miatt: nagy megbízhatósággal csak annyi állítható, hogy ekkoriban valószínűleg 0,7 és 5,2 forint között volt 1 forintnyi kormányzati többletköltekezés átlagosa hatása a GDP-re.

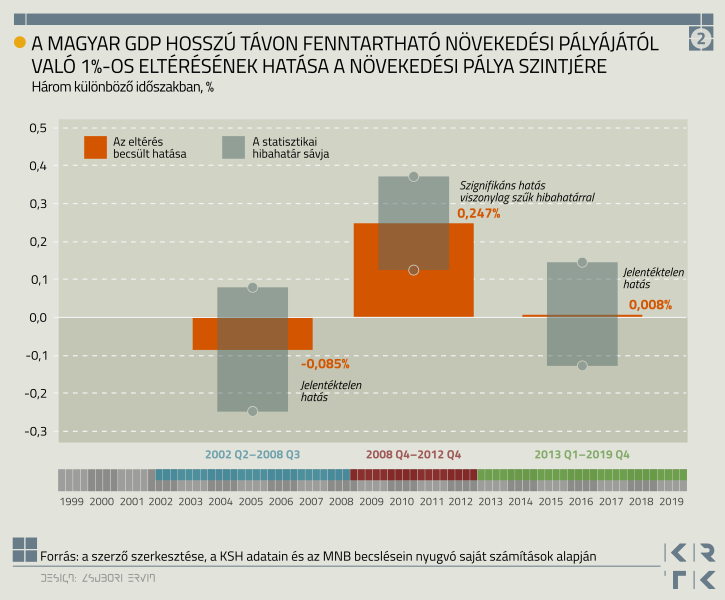

A pénzügyi válság által okozott hosszú távok károk hasonlóan jelentkeztek a magyar gazdaságban, mint az amerikaiban. Ennek a hiszterézis hatásnak a mértékét szemlélteti az alábbi ábra, amelyen az látható, hogy hány százalékkal változtatta meg a magyar GDP hosszú távon fenntartható növekedési pályájának szintjét egy attól való egyszázalékos eltérés a becsléseim szerint a három vizsgált időszakban. A hosszú távon fenntartható növekedési pálya becslését az MNB 2024. júniusi Inflációs Jelentéséből kölcsönöztem. A becsült adatsor 2002 elején indul, ezért rövidült meg a válság előtti időszak.

Látható, hogy a két konjunkturális időszakban hibahatáron belüli volt a hiszterézis mértéke a nullához képest, a recessziós időszakban viszont szignifikáns volt: ha 1 százalékkal a hosszú távon fenntartható növekedési pályája alá került a GDP egy negyedévben, az átlagosan 0,25 százalékkal alacsonyabb szintre lökte az említett trendpályát, a rövid távú gazdasági visszaesés tehát hosszú távú gazdasági veszteséghez vezetett. Az eredmények hasonlítanak a nemzetközi szakirodalomban található, USA-ra vonatkozó eredményekhez.

A magyar gazdaságban éppen ellentétesen változott a kamatkörnyezet a pénzügyi válság idején, mint az USA-ban. Az MNB nem ütközött bele a jegybanki alapkamat nulla alsó korlátjába, hanem kamatemelésre kényszerült a megrendült befektetői bizalom helyreállítása érdekében. 2008 végén 10% fölé emelkedett az alapkamat, és nem volt olyan szakasza a 2012 végéig tartó időszaknak, amelyben 4% alá csökkent volna. A tízéves magyar államkötvények várható reálhozama a 3-4% körüli tartományból 7% közelébe ugrott 2008 végén, a recessziós időszakban 4-7% között mozgott, majd a 2010-es évek második felében süllyedt csak 0% környékére vagy akár az alá. (A várható reálhozam számításához szükséges tízéves inflációs várakozást az MNB historikus inflációs előrejelzései alapján közelítettem.)

Összegezve megállapítható, hogy a fiskális ingyen ebéd lehetőségét meghatározó három tényező közül a hiszterézis hatás erőssége az USA-hoz hasonló alakult Magyarországon; a költségvetési politika általában kevésbé hatásos, mint az USA-ban, de a recesszió alatt hasonlóan hatásossá válhatott; a magyar állam viszont tipikusan magasabb kamatkörnyezettel szembesül, mint az amerikai. Az egymás ellen ható erők eredőjének megállapítása lehetséges a DeLong és Summers hivatkozott tanulmányában leírt módszerrel.

Finanszírozták volna magukat a hazai kiadások?

Elsőként meg kell jegyezni, hogy a kormányzat kiadásai akár már rövid távon (1,5-2 éves időhorizonton) is finanszírozhatják önmagukat, ha annyira hatásosan élénkítik a gazdasági teljesítményt, hogy a megképződő többlet-adóbevétel szükségtelenné teszi hosszú lejáratú hitel felvételét a fedezésükre.

Akkor lehet realitása ennek a forgatókönyvnek, ha elég nagymértékben javítja a költségvetés egyenlegét a GDP egyforintnyi növekedése. 0,40-0,45 forint körüli az a javulás, amit egy ekkora GDP-növekedés általában előidéz a magyar állami költségvetés egyenlegében az OECD és az Európai Bizottság becslései szerint. Ebből kiszámítható DeLong és Summers módszere alapján, hogy legalább 2,2-2,4 forintnak megfelelő javulást kell előidéznie egyforintnyi kormányzati többletköltekezésnek a magyar GDP-ben ahhoz, hogy már rövid távon önfinanszírozó lehessen.

Láttuk, hogy gazdasági fellendülések során csak 0,1 forint körülire becsülhető ez a javulás,

a két konjunkturális időszakban tehát nem volt elérhető fiskális ingyen ebéd a magyar kormány számára rövid távon.

A pénzügyi válság és az azt követő recesszió idején viszont 2,5 forint körüli is lehetett a GDP-re gyakorolt hatás, ezért nem zárható ki, hogy akár már rövid távon is finanszírozták önmagukat a magyar kormány kiadásai.

Ki kell azonban emelni, hogy ez egy rendkívül törékeny eredmény. Jelentős bizonytalansággal becsültem ugyanis egyforintnyi kormányzati többletköltekezés GDP-re gyakorolt hatását a recesszió idején: ha csak 0,3 forinttal is túlbecsültem (ami lehetséges a korábban bemutatott statisztikai hibahatár terjedelme alapján), azonnal megbukik a fiskális ingyen ebéd rövid távú elérhetőségére vonatkozó eredmény.

Hosszú távon azonban még ekkor is előfordulhat, hogy finanszírozzák önmagukat a kormányzat kiadásai. Ennek feltétele DeLong és Summers szerint az, hogy a kormányzat számára releváns hosszú távú reálkamatláb ne haladjon meg egy bizonyos küszöbértéket. Akkor lesz magasabban a küszöbérték, vagyis akkor teljesül könnyebben a hosszú távú fiskális ingyen ebéd feltétele, ha

- 1) hatásosabban élénkíti a gazdaságot a kormányzati költekezés,

- 2) jobban javítja a költségvetés egyenlegét a GDP egyforintnyi növekedése,

- 3) erősebb a hiszterézis hatás, vagy

- 4) magasabb a gazdaság hosszú távú trendnövekedési üteme.

Utóbbi azért fontos, mert azt releváns vizsgálni, hogy GDP-arányosan növekszik-e hosszú távon az államadósság a kormányzati költekezés következtében, és ha gyorsabban nő a GDP a trendpályája mentén, akkor kisebb ennek a valószínűsége.

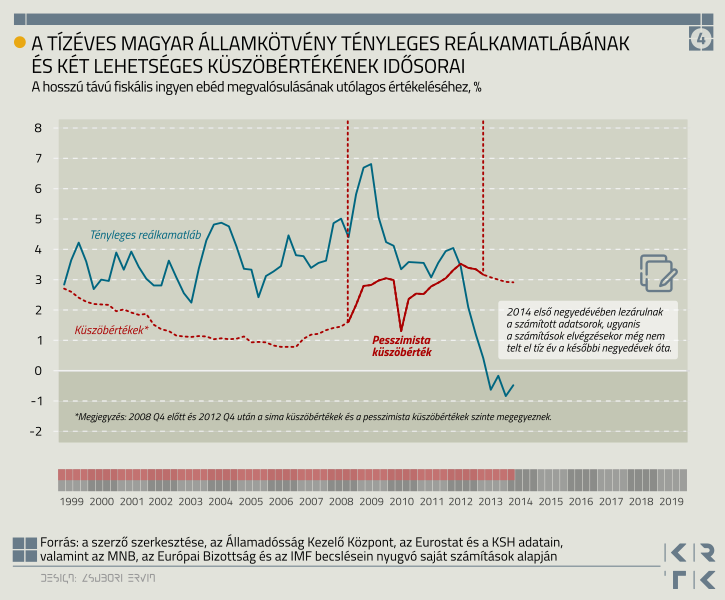

Az alábbi ábra segítségével állapítható meg, hogy lehetett-e számítani az 1999-2019 közötti időszak egyes negyedéveiben arra, hogy finanszírozni fogják magukat az adott negyedévben végrehajtott kormányzati kiadások hosszú távon. A tízéves magyar államkötvény egyes negyedévekben várt reálkamatlábai láthatók rajta, amelyek értékeinek számításához az MNB Inflációs Jelentéseiben közölt historikus inflációs előrejelzések alapján közelítettem a tízéves inflációs várakozásokat. Feltüntettem az ábrán a reálkamatláb küszöbértékének két lehetséges idősorát is, amelyek értékeinek számításához a Nemzetközi Valutaalap „World Economic Outlook” kiadványaiban közölt historikus növekedési előrejelzések alapján közelítettem az egyes negyedéveket követő tízéves időszakokra várt átlagos éves GDP-növekedési rátákat.

A második ábra pedig annak megállapításában segít, hogy ténylegesen, az egyes negyedévekben kibocsátott tízéves államkötvények lejártakor önfinanszírozónak bizonyult-e a kormányzat egyes negyedévekbeli költekezése. Az ezen az ábrán feltüntetett reálkamatláb-értékek és küszöbértékek számításához az egyes negyedéveket követő tízéves időszakok tényleges, éves átlagos inflációs rátáit és GDP-növekedési rátáit használtam. 2014 első negyedévében lezárulnak a számított adatsorok, ugyanis a számítások elvégzésekor (2014 nyarán) még nem telt el tíz év a későbbi negyedévek óta.

Látható az első ábrán, hogy

a pénzügyi válságot megelőző konjunkturális időszakban alaposan kimerítette a magyar kormány a hosszú távú fiskális ingyen ebéd lehetőségeit,

ugyanis a küszöbértéke környékén mozgott a várható reálkamatláb. Ezt alátámasztják az időszakra jellemző magas költségvetési deficitek is. Voltak ugyanakkor olyan negyedévek, amelyekben nem lehetett kizárni, hogy önfinanszírozó lesz a kormányzat költekezése: ezt az erős hosszú távú növekedési várakozások indokolták. Utólag azonban a küszöbértéke alá került a tényleges reálkamatláb (lásd a második ábrát), vagyis ténylegesen nem bizonyultak önfinanszírozónak a válság előtti időszak kormányzati kiadásai a magyar gazdaság várakozásoktól elmaradó hosszú távú növekedési teljesítménye miatt.

A pénzügyi válság és az azt követő recesszió időszaka alatt hiába kényszerült a magyar állam magasabb reálkamatláb mellett kötvényeket kibocsátani, így sem zárhatjuk ki, hogy önmagukat finanszírozták a kiadásai hosszú távon. Ennek oka egyszerűen az, hogy már rövid távon sem volt kizárható a fiskális ingyen ebéd elérhetősége, ami ilyenkor hosszú távon is automatikusan elérhető marad: ezért emelkedett a reálkamatláb küszöbértéke a végtelenbe. Ez az eredmény sem tekinthető azonban robusztusnak.

Feltüntettem az ábrákon egy-egy pesszimista küszöbérték-adatsort is, amelyek számításához azt feltételeztem, hogy annyival gyengébb egy költségvetési élénkítés hatásossága és a hiszterézis hatás a becsült értékeiknél, amennyi a becslésekkel kapcsolatos tévedés statisztikailag várható értéke. Azt kellett ehhez feltennem, hogy egyforintnyi kormányzati többletköltekezés nem 2,5, hanem csak 0,7 forinttal növelte a GDP-t a recesszió idején. A GDP-nek a hosszú távon fenntartható növekedési pályája alá való 1 százalékos bezuhanása pedig nem 0,25 százalékkal, hanem csak 0,18 százalékkal tolta alacsonyabb szintre a trendpályát.

A feltételezett értékek továbbra is realisztikusok a becslési bizonytalanság mértékét figyelembe véve, de csökkentik a fiskális ingyen ebéd elérhetőségének valószínűségét. Ezek mellett elbukik a kormányzati kiadások rövid távon önfinanszírozó voltára vonatkozó eredmény, ezért a hosszú távú elemzésben is végessé válik a reálkamatláb küszöbértéke.

Látható az ábrákon, hogy a küszöbérték fölé kerül a reálkamatláb, vagyis

a pesszimista – de továbbra is realisztikus – feltevések mellett nem állítható, hogy önfinanszírozó lett volna a magyar kormány költekezése a recesszió idején.

Az előbbi megállapítások érvényesek a hosszú távú fiskális ingyen ebéd elérhetőségének előzetes és utólagos megítélése esetén is.

Végül határozottan kijelenthető, hogy a 2010-es évek közepének és második felének gazdasági fellendülése idején a küszöbértéke alá került a várható reálkamatláb: arra lehetett tehát számítani, hogy finanszírozni fogják önmagukat a kormányzat kiadásai hosszú távon. Ennek oka az, hogy ekkorra kivételesen alacsony kamatkörnyezet alakult ki Magyarországon is, miközben javultak a növekedési kilátások. Az eredmény összhangban áll a GDP-arányos államadósság 2010-es évek folyamán tapasztalt stabilizálódásával. Nem telt még el elég idő ahhoz, hogy megítélhessük, valóban önfinanszírozónak bizonyultak-e a kormányzat ekkori költekezései tízéves időtávon. Az látszik csak az utolsó ábrán, hogy a küszöbértéke alá került a 2013-ban kibocsátott tízéves államkötvények reálkamatlába, ami hosszú távon fiskális ingyen ebéd megvalósulására utal.

Spórolhat-e napjainkban a kormány, ha többet költ?

Összegzésképpen megállapítható tehát, hogy nem zárható ki Magyarországon sem olyan gazdasági környezet kialakulása, amelyben az adók és az államadósság növelése nélkül is költhet többet a kormány. Ennek azonban lényegesen kisebb a valószínűsége, mint az USA-éhoz hasonló, hazánkénál fejlettebb, nagyobb és zártabb gazdaságokban. A magyar kormányzati kiadások pénzügyi válság alatti önfinanszírozó voltára vonatkozó eredményeim kevésbé robusztusok, mint DeLong és Summers USA-ra vonatkozó eredményei.

Egy fiskális ingyen ebéd elérhetőségéhez kivételesen hatásos költségvetési politikára és erős hiszterézis hatásra (mint a pénzügyi válság és azt követő recesszió időszakában), és/vagy kivételesen alacsony kamatszintekre és kedvező növekedési kilátásokra van szükség (mint a 2010-es évek fellendülése idején). Napjaink Magyarországán nem adott ezeknek a feltételeknek egyike sem, ezért

a kormány 2020 óta tapasztalható túlköltekezésének árát valószínűsíthetően előbb vagy utóbb az adófizetőknek kell megfizetniük.

Váry Miklós az ELTE Közgazdaság- és Regionális Tudományi Kutatóközpont (KRTK) Közgazdaságtudományi Intézetének tudományos munkatársa és a Budapesti Corvinus Egyetem (BCE) egyetemi adjunktusa.

A cikk a szerző véleményét tükrözi, amely nem feltétlenül esik egybe a Portfolio szerkesztőségének álláspontjával.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Váratlan fordulat: egy újabb globális energiaválság Kínát emelheti a világ trónjára

Az iráni háború nem várt hatása.

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.