Az áfacsalás húzza le az inflációt?

Enélkül a fogyasztói árak bizonyos termékek esetében érdemben magasabbak lennének, egyes helyeken a sajátos "adóverseny" szinte a nettó ár környékére süllyesztette a bolti cédulákon szereplő számokat. Adódik tehát a felvetés: ha az adócsalás fokozatosan épült ki ekkora mértékűre, akkor évről évre a "normál" áremelkedési ütemhez képest kisebb drágulást mérhetett a statisztika. De vajon lényeges-e ez a hatás? Érzésünk szerint igen, és ezt néhány illusztratív példán keresztül megmutatjuk.

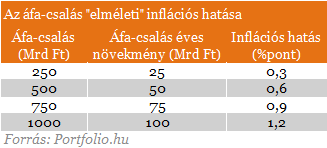

Az áfa-csalás mint üzlet az EU-csatlakozással válhatott igazán vonzóvá, amikor az áruk (fiktív) utaztatása könnyebben megoldhatóvá vált. Ezek után a tevékenység vonzerejét folyamatosan növelhette az egyre magasabb áfa-kulcs, illetve az érezhetően gyenge adóellenőrzési gyakorlat. Amennyiben 500 milliárd forintra becsüljük a hazai polcokra kerülő termékekhez kötődő áfa-csalást, és a tízéves EU-tagsággal számolunk, akkor adódik, hogy évente átlagosan újabb és újabb 50 milliárd forintnyi áfa-bevételtől esett el az állam.

Felső becslés Ha ezzel az éves 50 milliárd forintos bővüléssel számolunk tovább, akkor sok szempontból tekinthető a kalkuláció egyfajta felső becslésnek. Azt feltételezzük ugyanis, hogy ez az összeg most egyáltalán nem jelenik meg az árakban, tiszta kereskedés esetén viszont teljes egészében beépülne. További megjegyzés, hogy az 50 milliárd forintos "áfa-csalási sebesség" legfeljebb átlagnak tekinthető, de egyes szakaszokban ettől még stagnálhatott, vagy akár vissza is eshetett a csalások értéke. Igaz, ez esetben máskor az átlagosnál erőteljesebbnek kellett lennie a tevékenységnek.

Az árhatás számítása meglehetősen nagy nehézségekbe ütközik, de azért egy próbát tehetünk. Ha tavaly 50 milliárd forinttal kisebb lett volna az áfa-csalás, és az beépül az árakba, akkor (változatlan fogyasztás és nulla egyéb árreakció mellett) összesen ennyivel többe kerültek volna a háztartások által megvásárolt termékek. Tavaly a kiskereskedelmi forgalom 8249 milliárd forint volt, ebből mechanikusan az adódik, hogy az infláció növekvő áfa-csalás nélkül 0,6 százalékponttal magasabb lett volna. (Természetesen azt feltételezve, hogy tavaly az átlagossal megegyező mértékben nőtt az áfa-csalás.)Ez nem elhanyagolható mérték, amennyiben az alapinflációs folyamatok ennyivel feljebb húzódnának, a jegybank már egyáltalán nem tudna kényelmesen az inflációs célra hivatkozva kamatot csökkenteni.

Hogyan értelmezzük ezt az egészet?

Először is, óvatosan. A fenti becslés számos feltételezést tartalmaz. Azon túl, hogy nem ismerjük az áfa-csalás összegét, az is gond, hogy nem tudjuk, hogy csalás nélkül milyen mértékben próbálná a kereskedő az elmaradt hasznát áremeléssel ellentételezni. Az inflációra való hatás ráadásul még bonyolultabb, hiszen itt a csalás elterjedésének ütemére is csak egyszerűsítő feltételezést tudtunk tenni. További probléma, hogy nem tudjuk, hogy a KSH pontosan milyen termékek árát írja fel. (Igaz, az árversenyben az "áfa-csalós" termékek jól teljesítenek. És mivel a fogyasztók többsége is az olcsóbb terméket keresi a hasonlókból, ezért az az alapelv, hogy az árfelírók is ezt próbálják megragadni..)

Az inflációs torzítás mértékét nehéz önmagában értelmezni. Hisz mit mondhatunk? A szürke gazdaság mindenütt jelen van, hol kevésbé, hol jobban. Ez pedig törvényszerűen befolyásolja az árakat. Az adóelkerülés formái széles skálán mozognak: az áfa-csalástól kezdve a minimálbéren foglalkoztatáson át a fekete munkáig. Mindegyiknek az a vége, hogy valamilyen állami terhet nem fizetne meg a benne résztvevők, aminek közvetve vagy közvetlenül (például a vállalati profitabilitáson keresztül) van inflációs következménye.

Az árakra ható gazdasági erők azonban akkor hagynak erős nyomot infláción, ha időben gyorsan változnak. Ha egy torzító hatás viszonylag állandó (például stabil szürke foglalkoztatás) akkor az árak ugyan nem a "normál" piaci viszonyokat tükrözik vissza, de az árváltozásra kevésbé gyakorol hatást. Ha viszont néhány év alatt intenzíven épül fel az áfa-csalás, akkor az bizony a mutató dinamikájára is hatással van.

Ettől persze még a pénzromlást kutató szakemberek mondhatják, hogy az alapvető narratíva nem változott. A hazai inflációs nyomás több mutató által bizonyítottan alacsony, a szűk belső kereslet féket rak az áremelési szándékokra, a várakozások stabilak. Sőt, ha az áfa-csalás szintje mostantól változatlan marad, akkor a jövőben már nem is kell jelentős inflációs hatással számolni.

Ugyanakkor két szempontból mégis csak érdekes az áfa-csalás jelentős inflációfékező hatása. Egyrészt ha az a következtetés, hogy a szűk belső kereslethez való áralkalmazkodást nagyrészt az áfa-csalás tette lehetővé a kereskedői szektorban, akkor azért a várakozásokra, a folyamat "költségességére" stb. vonatkozó következtetések eléggé eltérőek lehetnek. Másrészt ha a jövőben az áfa-csalások visszaszorítására számítunk, akkor fokozott figyelemmel kell lenni ennek inflációs hatására.

Ha nem sokára úgyis kipusztulunk, legalább hagyjuk szafírba mart történetünket a Hold porában

Kész a terv civilizációnk esszenciájának megőrzésére egy jövőben, amiben talán már mi magunk sem létezünk.

Orbán Viktor: Magyarország soha nem fogja elhagyni az EU-t

A védőpajzsra viszont épp Brüsszel miatt van szükség.

Télből a nyárba: idén félmillió forinttól indulnak a legjobb ajánlatok

Érdemes óvatosnak lenni az olcsónak tűnő lehetőségekkel.

A fiskális alkoholizmus korában csak a jövőnkre nem jut már elég pénz

Lesújtó megállapításokat tettek a ZEW kutatói a költségvetési politikáról.

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!