A jüan árfolyam nagy menetelése

Ez az elemzés egy többrészes cikksorozat második részeként visszatekintést ad a kínai külgazdasági liberalizáció közelmúltbeli lépéseiről. A cikksorozat további részei bemutatják a nemzetközi jegybankok renminbivel kapcsolatos lépéseit, a kínai jegybank árfolyampolitikáját, az MNB-vel, illetve más jegybankokkal kötött devizacsere keretmegállapodásait (swapline megállapodások), valamint ismertetik a Kínán kívüli renminbi központok jellemzőit.

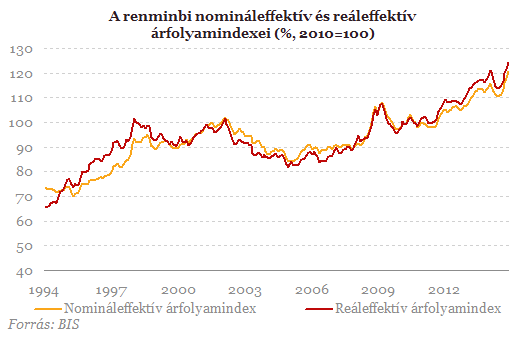

Kína úgynevezett "sávos csúszó-rögzítéses" típusú árfolyamrendszert működtetett az elmúlt években. A központi paritás körül a jegybank egyre szélesebb kereskedési sávban engedte a renminbi árfolyamát ingadozni. 2012 áprilisáig +/-0,5 százalék széles volt a dollárral szembeni árfolyamsáv, ezt követően +/- 1 százalék, majd 2014 márciusától +/- 2 százalék. Emellett 2014. júliustól a bankok ügyfeleik számára jegyzett deviza árfolyamai a piaci kereslet és kínálat viszonyai szerint változhatnak (ezt megelőzően a vételi és eladási árfolyamok között legfeljebb 4 százalékos lehetett a különbség).A központi paritás az azonnali ügyletekre a kínai devizapiaci kereskedési rendszeren (CFETS -China Foreign Exchange Trade System) keresztül határozódik meg a jegybanki felhatalmazásnak megfelelően, a bankközi piaci szereplők közötti jegyzések alapján. A kínai felzárkózásból fakadó felértékelődési nyomás, illetve az úgynevezett Balassa-Samulson hatás a renminbi árfolyamára is hatott. Bár a renminbi nominális felértékelődését a 2000-es években korlátozni igyekezett a Kínai jegybank, ugyanakkor a pénzügyi válságban manifesztálódott globális egyensúlytalanságokra reagálva az elmúlt években nagyobb teret engedett az árfolyam felértékelődésének.

2008. október és 2014. november között a fogyasztói árindex alapú reálárfolyam 21 százalékkal értékelődött fel. 2014-ben az árfolyam alakulása kiegyensúlyozottabb képet mutatott az elmúlt évekhez képest, amelyben a kínai hatóságok, árfolyam-erősödési spekulációt megakadályozni szándékozó lépései, például a tartalékráta csökkentések, és likviditásbővítő műveletek is közrejátszhattak.

A renminbi onshore és offshore devizapiaca

A renminbi esetében megkülönböztetést kell tenni az úgynevezett onshore (Kínán belüli) és offshore (Kínán kívüli) devizapiac között. Míg az utóbbi piacon az árfolyamot egyre inkább a piaci erők befolyásolták a fizetési mérleg és árfolyamrendszer liberalizációjával párhuzamosan, az onshore piac továbbra is erősen szabályozott maradt. Az onshore és offshore piac közötti átjárást a külkereskedelmi elszámolások teremtették meg 2010 óta, amelyek fokozatosan renminbiben is elszámolhatóvá váltak, emellett a kínai hatóságok fokozatosan a tőkeáramlások esetében is lehetővé tették egyes intézmények (elsősorban intézményi befektetők és jegybankok) esetében a renminbi elszámolásokat bizonyos összeghatárig. (A renminbi elszámolásokról részletes képet ad a cikksorozat első írása.)1.1 Onshore renminbi piac: továbbra is kötött devizagazdálkodás

A kínai belföldi devizapiac 1994-ben indult, és az ország méretéhez képest továbbra is relatíve alacsony forgalmat bonyolít. Tranzakciók csak reálgazdasági ügyletekhez, alapvetően az export és import tevékenységhez kapcsolódóan köthetőek (spekulatív kereskedés tiltott), 1997-től derivatív ügyleteket is lehet kötni.

A piac szereplői a belföldi szereplők, külföldi leánybankok, illetve pénzügyi cégek (összesen 375 intézmény), amelyek a kínai devizakereskedési rendszeren, CFETS rendszerben köthetnek ügyleteket, ezen belül forward, FX swap, cross-currency swap ügyleteket kb. 80 engedélyezett intézmény köthet, míg opciós kereskedési engedélye megközelítőleg 30 intézménynek van.

Néhány devizával az RMB-vel szemben közvetlen módon lehet kereskedni minden tartományban: NZD (2014), USD, JPY (2012), AUD (2013), MYR, GBP (2014. június), EUR (2014. szeptember), SGD (2014. október). Bizonyos devizákra továbbá egyes tartományokban lehet ügyleteket kötni (laoszi kip, kazah tenge, vietnami dong, koreai won, thai bát). További két devizával közvetett módon, USD ellenében lehet ügyleteket kötni (hongkongi és kanadai dollár). A forgalom túlnyomó többségét (95%-át) a dollárral szembeni ügyletek adják.

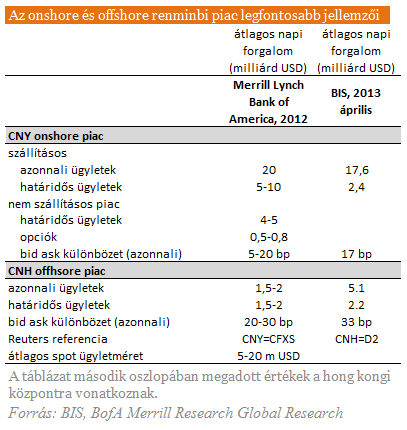

A PBC adatközlése szerint a renminbi onshore devizapiaci forgalma 12 700 milliárd RMB értéket tett ki 2014 első félévében, így a napi forgalom USD-ben számolva 16-17 milliárd dollár körüli lehetett, ami megközelítőleg megfelel a BIS 2013. áprilisi adatainak.

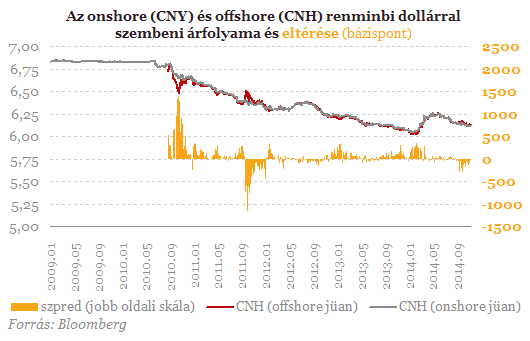

Az offshore piac 2010 augusztusában indult a határon átnyúló renminbi elszámolásokkal egy időben, és azóta korlátozásoktól mentesen hozzáférhető minden szereplő számára (a fedezeti és spekulatív célú ügyletek is köthetőek). A vállalkozások, bankok és befektetési intézmények, amelyek jellemzően a nem leszállításos piacot használták, egyre inkább az offshore piacok felé fordultak az elmúlt időszakban, így a 2010-es 30-300 bázispontos értékről 20-40 bázispontra csökkent a spot piaci bid-ask különbözet.

Az RMB likviditás gyorsan nőtt az offshore piacon. A BIS adatai alapján az offshore spot piac 2013. áprilisi napi átlagos forgalma Hongkongban 5,1 mrd dollár volt, aminek megközelítőleg háromszorosa volt az onshore forgalom. A Hong Kongon kívüli offshore azonnali piac napi átlagos forgalma a BIS szerint 7,7 mrd dollár. A globális renminbi offhsore piacon a napi forgalmat az azonnali (spot) ügyletekre 12,8 milliárd dollárra, míg a határidős (forward) ügyletekre 7,1 milliárd dollárra becsülte a BIS. A londoni adatok szerint a teljes offhsore FX renminbi piac 26 százaléka zajlik Londonban, és 56,6 százaléka Hong-Kongban.

A profik szerint kitörés jöhet ennél a két olcsó részvénynél!

Nagyon izgalmas a helyzet.

Zelenszkij lezárná a háborút, egy dologhoz mindenképpen ragaszkodik

Befejezték a biztonsági garanciákkal kapcsolatos munkát.

Moszkva bejelentette az orosz-ukrán háború egyik legnagyobb győzelmét, de van ezzel egy kis gond

Közben másutt is érdekes fejleményekről számoltak be.

Itt a nagy visszatérés: hamarosan a keleti hatalom fegyverei áraszthatják el a világot

Egyetlen év alatt hatalmas ugrás történt.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Áruhitel vagy személyi kölcsön: melyik éri meg jobban az ünnepek idején?

Az ünnepek közeledtével sokan új tévén, laptopon, háztartási gépen vagy okostelefonon gondolkodnak - és egyre gyakoribb, hogy ezekhez nem készpénzből, hanem részletfizetéssel szeretnének ho

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!