Nem fosztogatnak, hanem osztogatnak - Magyarország kizsákmányolásáról

avagy

a külföldi tőkejövedelmek és az EU-transzferek egybevetéséről

Thomas Piketty blogján megjelent egy írás, amely egyetértően hivatkozik arra a Közép-Kelet Európában többek által képviselt véleményre, mely szerint a térség nem nyertese, hanem vesztese az EU-n belüli transzfereknek. Ezt a véleményt az írás az által véli igazoltnak, hogy a visegrádi országokban az elmúlt években a külföldi tulajdonosi jövedelmek "kiáramlása" meghaladta az EU-transzferek beáramlását. Bemutatom, hogy ez az összehasonlítás - mind közgazdasági, mind pedig statisztikai szempontból - téves és félrevezető. Először egy példával illusztrálom az egymással nem összehasonlítható mutatók egybevetéséből levonható következtetések abszurditását, majd az írás Magyarországot érintő részéhez kapcsolódó tartalmi és számszerű ellenvetéseimet fejtem ki. Nem térek ki az írás más témákkal foglalkozó részeire, amelyekben megfontolást érdemlő gondolatok fogalmazódnak meg a világ és Európa gazdasága előtt álló kihívásokról.

Mit üzen egy ábra?

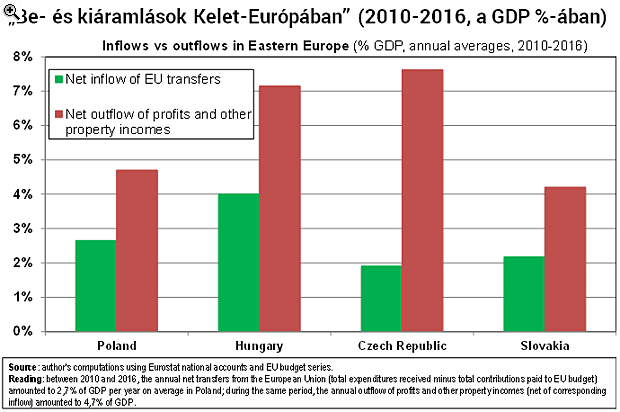

A "Tőke a huszadik században" című könyv neves szerzője, Thomas Piketty blogján 2018, Európa éve címmel megjelent egy írás, amelynek élén a visegrádi négyekre vonatkozó alábbi ábra áll. A grafikon azt mutatja, hogy a tulajdonosi (befektetési) jövedelmek - az elsődleges jövedelmek egyik önkényesen kiválasztott tételének - nettó "kiáramlása" mind a négy ország esetében nagyobb volt, mint a nettó EU-transzferek beáramlása. (A kiáramlás azért szerepel idézőjelek között, mert az elszámolt tulajdonosi jövedelem az újrabefektetett jövedelmet is tartalmazza.)

Az egyik hazai reakció mindjárt a következő címmel indít: "A sztárközgazdász kiszámolta, hogy több profit megy ki Magyarországról nyugatra, mint amennyi uniós támogatás visszajön". Nos, a sztárközgazdász nem számolt ki semmit, de nem is volt mit kiszámolni (hacsak nem tekintjük kiszámolásnak hat év publikált adatainak a GDP-vel való leosztását, az így nyert arányszámok átlagolását, majd egymás mellé helyezését). Az idézett cím második része ("mint amennyi ... visszajön") ellenben jól érzékelteti az ábra iránti lelkesedés hátterét.

Magyarországon, akárcsak az Európai Unió más kelet-európai tagállamaiban, létezik egy - a politikai tagoltság határait átszelő, ám gondolkodásmódjában szorosan összetartozó - véleményformáló csoport, amelynek az a legfontosabb üzenete, hogy bennünket a "nyugat" mindig bánt és kizsákmányol. Ehhez a közös mozgósító eszméhez más és más konkrét narratíva tartozik a jobb, illetve a bal oldalon, de mindkét oldal képviselői magukénak vallják a "több megy ki, mint amennyi visszajön" tézisét. Azt ugyanis, hogy az EU-transzferek beáramlása csupán részleges kompenzációt nyújthat a nyugat által nekünk okozott - például a külföldi tulajdonú vállalatok által fizetett "aránytalanul alacsony bérek", a "hatalmas haszonkulcsok" és az általuk "kivitt óriási jövedelmek" miatt elszenvedett - súlyos sérelmekért és veszteségekért. (Egy kapcsolódó írás találóan sérelmi közgazdaságtannak nevezi ezt a szemléletet; hátterének megértéséhez pedig ez a bejegyzés szolgál hasznos adalékokkal. A hivatkozott írásokban kifejtettek sok tekintetben találkoznak írásom mondandójával.)

Az egyetértők mindenesetre úgy ünnepelték a Piketty-blogon megjelent írást, mintha abban valami új felismerés látott volna napvilágot. Holott mindössze annyi történt, hogy az írás - alig reflektáltan és egy irreleváns statisztikai összehasonlítással - egyszerűen reprodukálta maguknak az ünneplőknek a véleményét.

Az ábra magyarázata

A fenti ábra zöld oszlopai az EU-költségvetésből származó és az abba befizetett átutalások GDP-arányos egyenlegének 2010 és 2016 közötti átlagát jelzik. Itt tehát a folyó fizetési mérlegben elsődleges és másodlagos jövedelmek címen, továbbá a tőkemérlegben egyoldalú tőketranszferek címen elszámolt egyes tételek összevont egyenlegéről van szó. A piros oszlopok viszont az elődleges jövedelmek egyetlen tétele, az úgynevezett tulajdonosi jövedelmek egyenlegének inverzét jelölik (kiáramlás mínusz beáramlás; ugyancsak a GDP arányában és a 2010-2016-os periódus átlagában).Látjuk persze, hogy a piros oszlopok valamennyi ország esetében magasabbak a zöldeknél (de nem egyforma mértékben: például Csehországnál a különbség közel 6, Magyarországnál 3 százalékpont), ám okkal merül fel a kérdés: na és akkor mi van? Vajon milyen szempontból lehet érdekes az EU transzferek nettó pozitív egyenlegét egybevetni a külföldi befektetések elszámolt nettó negatív jövedelmével? Vagyis olyasmivel, amivel - óvatosan fogalmazva - legalábbis nem közvetlenül belátható a közgazdasági kapcsolata.

A Piketty blogján megjelent írás ide vonatkozó részének szerzője eleinte mintha nem vállalná a véleményét, csupán közép- kelet európai percepcióknak igyekezne hangot adni:

Párizsban, Berlinben vagy Brüsszelben az emberek nem értik, miért nem éreznek hálát azok az országok, amelyek hatalmas kormányzati transzferekben részesültek. De Varsóban vagy Prágában a történteket egészen másképpen értelmezik. Felhívják a figyelmet arra, hogy a nyugatról érkezett befektetések hozama magas volt, továbbá a vállalatok tulajdonosaihoz napjainkban kiáramló profit jóval meghaladja az ellenkező irányú európai transzferek mértékét.

a félreértések és a szándékos félremagyarázások zavaros elegyének tekinti az általa egyetértően idézett véleményt.

Koncepcionális és statisztikai ellenvetések

Az EU-transzferek és a külföldi tőkejövedelmek egybevetésének irrelevanciáját egy kifejezetten abszurdnak szánt összehasonlítással igyekszem érzékeltetni. Milyen ábrát szerkesztene Európa nyugati felén olyasvalaki, aki szimplán utálja az EU keleti tagállamaiból származó munkavállalók beáramlását? Az ábra készítőjének elege van az európai munkapiac nyitottságából, és abból, hogy - szerinte - a kelet-európaiak tömeges beáramlása munkahelyeikről szorítja ki a hazai munkavállalókat, ráadásul le is nyomja a béreiket. Az ábra így nézne ki, és a következő harcias felirat tartozna hozzá:Nem elég, hogy teletömjük a zsebüket transzferekkel, még a dolgozóikat is ideküldik, hogy hazánkból jövedelmeket szívjanak ki?!

A fenti grafikonnak természetesen nincs semmiféle közgazdasági értelme (az értelmetlenség sokfelé ágazik, amelynek részleteire nem térek ki), de pontosan ugyanannyira lehet megtévesztő, mint a cikk elején hivatkozott ábra, ahol Novokmet az elsődleges jövedelmeknek egy másik tételével, a tulajdonosi jövedelmekkel vetette egybe az EU transzfereket.

Ezzel akár le is zárhatnánk az ügyet: a vitatott írásban közölt összehasonlítás éppannyira irreleváns, mint ami a fenti ábrán szerepel. Csakhogy: minél kevésbé releváns egy összehasonlítás, annál fontosabb lenne az összehasonlítónak ügyelnie a részletekre

amelyekre Novokmet egyáltalán nem fordított figyelmet.

Csak a Magyarországra vonatkozó adatokra összpontosítva, három észrevétel tartozik a külföldi tőkejövedelmek "kivonásához":- Az írás azt a benyomást kelti, hogy a nettó külföldi tulajdonosi jövedelem egésze (2010 és 2016 között átlagosan a GDP 7%-a) a működőtőke-befektetésekhez (FDI-hoz) kötődik. Ez tévedés: e jövedelemnek egy része a felhalmozott adósságállomány után fizetett nettó kamat - ezért aligha okolhatók a külföldi befektetők. Ez a tétel a GDP 2,2%-a. A maradék: 4,8%.

- A szerző átsiklik afölött, hogy a nettó FDI-jövedelemnek egy részét a külföldi befektetők nem "kiviszik", hanem újrabefektetik az országban. Ez utóbbi nettó összege a 2010 és 2016 között átlagosan a GDP 1,6%-a volt. Marad (4,8 - 1,6=) 3,2%.

- Feltéve, de meg nem engedve, hogy volna értelme szembeállítani az EU-transzfereket a kivont nettó FDI jövedelmekkel, csak az EU-tagországokba kivont nettó FDI jövedelmekkel való egybevetés lehetne indokolt. Ez utóbbi a GDP arányában (3,2 - 0,3=) 2,9%-ot tett ki a vizsgált időszak átlagában, amely 1,1 százalékponttal elmarad a nettó EU-transzferek átlagos értékétől. Emlékeztetőül: az írásban a Magyarországról közölt számok szerint a tőkejövedelmek GDP-arányos "kiáramlása" 3,5 százalékponttal meghaladta az EU-transzferek értékét.

Szögezzük tehát le: ellentétben az írás elején bemutatott ábra sugallatával, az irreleváns összehasonlítás egyenlege Magyarország számára nem negatív, hanem pozitív.

Az írás érinti a jövedelem-kiszívásról szóló narratívák egyik kedvelt témáját, az ország területén megtermelt jövedelem (a GDP) és az ország rezidenseinek járó nemzeti jövedelem (gross national income, GNI) közötti eltérést is, amely ugyancsak megérdemel néhány észrevételt.A GDP és a GNI

Az írás szerint "2010 és 2016 között a GDP-arányos profitok és tulajdonosi jövedelmek nettó kiáramlása (a kiáramlás és a beáramlás különbsége) átlagosan 4,7% volt Lengyelországban, 7,2% Magyarországon, 7,6% Csehországban és 4,2% Szlovákiában - arányosan csökkentve ezeknek az országoknak a nemzeti jövedelmét." (Kiemelés - OG.)A mutatószámok nem pontosak - a szerző a 2010 és 2015 közötti időszakra vonatkozó, nem pedig a 2016-ig tartó átlagokról számolt be - de nem ez, hanem a kiemelt rész a lényeg, amely szerint a tulajdonosi jövedelmek a GDP-hez viszonyítva arányosan csökkentenék a bruttó nemzeti jövedelmet (a GNI-t).

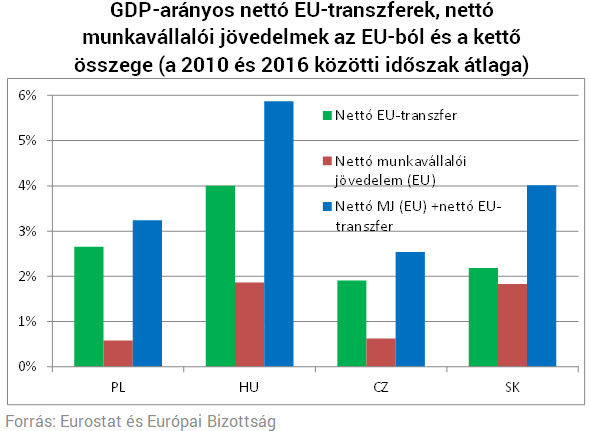

Csakugyan, Magyarországon évi átlagban önmagában 7%-kal csökkentette volna a külföld javára elszámolt (nem pedig "kiáramlott") nettó befektetési jövedelem a GNI-t a GDP-hez viszonyítva. Csakhogy a befektetési jövedelmek mellett léteztek Magyarország javára elszámolt (nem pedig "beáramlott") nettó munkavállalói jövedelmek (átlagosan a GDP 1,9%-a), és "egyéb tételek": elsődleges nettó jövedelemtranszferek az EU költségvetéséből (a GDP 1,2%-a). Így a GDP és a GNI közötti rés az elmúlt hat év átlagában nem 7, hanem 3,9% körül alakult.

Emellett, a KSH által közölt adatok szerint 2010 és 2016 között a GNI 16,8%-kal nőtt, miközben a GDP 14,3%-kal emelkedett. Ezek a számok azt jelzik, hogy a GDP-hez viszonyítva mérséklődött a külföldnek járó nettó jövedelem részaránya.

Legvégül, az elmúlt hat év átlagában 7% volt a külföldnek járó GDP-arányos nettó tőkejövedelem, de ebből 2,6 % volt a működőtőke-befektetések osztaléka és 0,6% volt a tulajdonosi hitelek kamata. E két tétel együttesen évi átlagban 3,2%-kal "húzta le" a GNI-t a GDP-hez képest.

De azok, akik e rést valamilyen értelemben túlzottnak tartják, elmulasztják feltenni a kérdést, hogy

mennyivel "tolta fel" magát a GDP-t a külföldi tulajdonú vállalatok hazai termelése?

A jövedelem-kiszívás eszméjére épülő narratívák igazolásához azt kellene kimutatni, hogy a külföldi tulajdonú vállalatoknak a hazai termeléshez (hozzáadott értékhez) történt hozzájárulása csekélyebb volt, mint amennyi jövedelmet e vállalatok tulajdonosai az országból kivontak. Ez nehéz feladatnak ígérkezik. A bizonyítás terhe a vitatott álláspont képviselőire hárul, a kapcsolódó módszertani kérdések pedig írásom tárgyán és műfaján egyaránt kívül esnek, ezért csupán jelezem:

a külföldi tőkének betudható GDP a legóvatosabb becslés szerint is sokszorosan meghaladja a külföldi tökéhez köthető jövedelem-kivonást.

Összegzés helyett egy párhuzam

Befejezésül a Piketty-blogon megjelent írás és a hazai Miniszterelnöki Hivatal vezetőinek okfejtése közötti párhuzamra hívom fel a figyelmet. A Portfolio egy korábbi írása szerint "...Lázár János, illetve Csepreghy Nándor, a Miniszterelnökség vezetői több alkalommal is ostorozták az uniós támogatási rendszert, és amellett érveltek (...), hogy szélesebb értelemben nézve Magyarország nem nettó haszonélvezője a rendszernek. ... Az a fonal jött elő a kritikákban, hogy az EU-csatlakozással lemondtunk bizonyos áfa- és vámbevételekről, illetve a határok és piacok megnyitásával ide érkező külföldi cégek az elért profit jelentős részét kivitték ("leigáztak bennünket" - ahogy Orbán Viktor fogalmazott) és ezek miatt az EU-tagság nettó pénzügyi egyenlege átfordul negatívba. Utóbbi érveket azonban a Miniszterelnökség nem támasztotta alá nyilvános elemzéssel."A Thomas Piketty blogján megjelent írás arról tanúskodik, hogy az alkalmatlan összehasonlítás nem kormányzati privilégium.

Oblath Gábor

kutató, főmunkatárs

MTA Közgazdaságtudományi Intézet

Oblath Gábor az MTA Közgazdaságtudományi Kutatóintézetének főmunkatársa, az ELTE Közgazdaságtudományi Tanszékének oktatója. 2009-2010-ben a Költségvetési Tanácsnak, 2001 és 2008 között a Magyar Nemzeti Bank Monetáris... Tovább »

Jön az európai fizetési mesterterv: fájdalmas rejtett költsége lehet a bankoknál

Elszállhatnak a hitelkamatok is.

Hihetetlen átalakulás: így lett a világ egyik legszegényebb országából gazdasági nagyhatalom

De ez nem maradt áldozatok nélkül.

Tűzveszély miatt hívja vissza a Tesla a népszerű otthoni akkumulátorát

Az eszközök túlmelegedhetnek, kigyulladhatnak.

Zuhan a bitcoin, ez már medvepiac

Elemzők szerint a bitcoin kilátásai továbbra is kedvezőtlenek.

Trump visszakozik és ez akár egy beismerés is lehet

Hamarosan aláír egy vámcsökkentési csomagot.

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Az űrprogram, az komoly dolog (feat. Zsiday)

E heti vendégünk Szabó Dávid és Zsiday Viktor. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.