Hibrid biztosítás: ez lenne a megoldás a magyar egészségügyben?

Kincses Gyula egészségpolitikus írását közöljük.

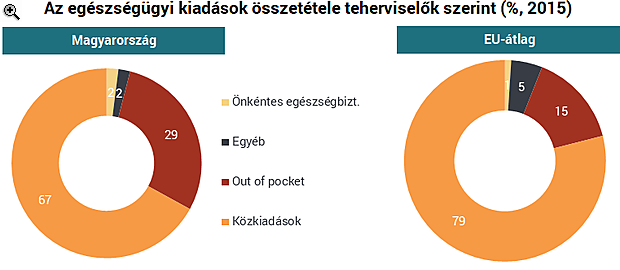

A magánfinanszírozás globális szervezeti fejlődésének elemzése nem ennek a dolgozatnak a tárgya, ebben az írásban kizárólag a kiegészítő biztosítások lehetséges fejlődési irányát veszem számba. Annyi azonban mindenképpen megemlítendő, hogy a magán egészségbiztosítások eleve alacsony arányának az utóbbi pár évben megindult növekedése megtorpanhat, mert a 2019 éves költségvetés kapcsán módosult adószabályok miatt megszűnik a munkáltató által vásárolt egészségbiztosítások adó- és járulékkedvezménye.

A magán egészségbiztosítások alapvető felosztása - mi a kiegészítő biztosítás

A magán egészségbiztosításoknak durva egyszerűsítések két nagy csoportja létezik:- Helyettesítő (substitutive) / duplikáló és

- Pótló (complementary) / kiegészítő (supplementary) biztosítások.

Az első csoportba olyan biztosítások tartoznak, melyek szolgáltatásai a kötelező egészségbiztosítás keretében is járnának a biztosítottaknak az adott országban, de a biztosított ezt magán egészségügyi biztosítás keretében veszi igénybe. Ezen belül helyettesítő biztosításról akkor beszélünk, ha egy adott országban a biztosítottak egy csoportja eldöntheti, hogy a társadalombiztosítási rendszert vagy a magánbiztosítást választja, és akkor a társadalombiztosítást helyettesítő magánbiztosítást köt. Ez esetben a teljes ellátási csomagot a magánbiztosítás nyújtja, és a biztosított csak ezt veheti igénybe. Duplikáló/párhuzamos biztosításról akkor beszélünk, ha a biztosított a kötelező egészségbiztosítási rendszernek is tagja, de emellett (minőségi, hozzáférési, kényelmi) okokból köt olyan magánbiztosítást, amely olyan ellátásokat (is) nyújt, melyek a biztosítottnak a közfinanszírozás terhére is járnának. Ebben az esetben a biztosított két, párhuzamos biztosítással rendelkezik, és vegyesen veszi igénybe a köz- és a magán biztosítást.

A pótló és kiegészítő biztosítások fogalmi lehatárolása nem könnyű, inkább ország-csoportonkénti, mint tartalmi eltérést mutat. Egyszerűsített főszabályként ebbe a csoportba két típusú szolgáltatások/kifizetések tartoznak. Az egyik csoportba azok az ellátások tartoznak, melyeket nem tartalmaz a kötelező egészségbiztosítás, így azokat a beteg a piacról kénytelen a kötelező egészségbiztosítás szolgáltatásaihoz hozzávásárolni. Ilyenek a korszerűbb fogászati ellátások, a szemüveg, hallókészülékek ára, az esztétikai sebészet, bizonyos ápolási szolgáltatások, de ide, a pótló biztosításokhoz sorolják az önrész, a co-payment biztosítást is. Itt tehát a társadalombiztosítási csomag szakmai tartalmát "pótolja ki" a biztosítás. A kiegészítő biztosításokhoz egyes országokban - főleg történeti okokból - inkább a társadalombiztosítási csomaghoz vásárolt nem szakmai, hanem kényelmi szolgáltatásokat (hotel, időpont stb.) sorolják.

A kiegészítő biztosításokhoz lehet sorolni a kétszintű biztosításokat is. Itt az alap-biztosítás nem biztosít minden ellátást térítésmentesen, és az alapcsomagba nem tartozó ellátásokat, illetve a kiegészítő díjakat (co-payment) a második szintű (kiegészítő) biztosítás fizeti. Klasszikusan ilyen a francia rendszer, ahol a második szintet a kölcsönösségi alapon működő szervezetek (mutuelles), öngondoskodási egyesületek és biztosítótársaságok adják. Szlovéniában a második szint állami lába Vzajemna), és az alapbiztosítás széleskörű co-paymentjét fedezi, a profitorientált Adriatic-Slovenica, Triglav és Merkur biztosítók ezen kívül kiegészítő szolgáltatásokat is nyújtanak. A lényeg: a kiegészítő/pótló biztosítások esetében ugyanazért az ellátásáért nem fizet kétszer a beteg, mert vagy olyat vesz, ami nem része a kötelező egészségbiztosítási csomagnak, vagy "hozzávásárol" többletszolgáltatást.

Magyarországon a kiegészítő biztosítás alatt a társadalombiztosítás ellátásaihoz hozzávásárolt szakmai és/vagy kényelmi szolgáltatások nyújtására kötött biztosításokat értik, így e dolgozatban én is ebben az értelemben használom a fogalmat.

A kiegészítő egészségbiztosítások feltétele

Magyarországon közel 30 éves (tartalom nélküli) szlogen a kiegészítő biztosítások fejlesztésének igénye, de a politika nem nagyon jut túl az egyágyas szoba és színes tévé ötleténél. Valós kiegészítő biztosításként a NN Vitalitás osztályára szervezett biztosítás működött Magyarországon, ahol a gyógyítás költségeit az OEP fizette, az emelt szintű hotelszolgáltatást pedig a magánbiztosítás. De itt nagyjából véget is ér a magyarországi kiegészítő egészségbiztosítások felsorolása.A kiegészítő biztosítások létének feltétele, hogy legyen költségmegosztáson alapuló szolgáltatás-tömeg egy országban (co-payment, vagy önként választható többlet-szolgáltatás). Ennek pedig feltétele a kötelező egészségbiztosítás tartalmának lehatároló pontosítása, azaz a kiegészítő (nem duplikáló) biztosításokhoz meg kell határozni a kötelező egészségbiztosítás tartalmát.

Ahhoz, hogy tudjuk, mi van a vonal felett, szükség van vonalra, azaz annak meghatározására, hogy mi van a vonal alatt.

Régi vita, hogy meg lehet-e határozni a kötelező egészségbiztosítás tartalmát. Ha ezt egy taxatív felsorolásnak, 20 kötetes katalógusnak képzeljük el, akkor a feladat elvégezhetetlen. Ha a biztosítási csomagot egy többdimenziós térként tételezzük, akkor az egyes tengelyek pontosításával ez a tér jó biztossággal kijelölhető. Ez a módszer nem ad ki egy totális katalógust (ami benne van, jár, ami nincs, az nem), de alkalmas az életszerű problémák kezelésére (jár-e altatás az adott ellátáshoz, jár-e orvosválasztás stb.).Taxatív felsorolás helyett tehát azt kell meghatározni, hogy az ellátásokat

- milyen célból (pl.: gyógyító, rehabilitációs, vagy optikai tuning),

- milyen kockázat miatt (a TB által kezelendő, vagy külső érdekű kockázat, avagy önként vállalt, extra kockázat),

- milyen technológiákkal (a befogadott technológiák, finanszírozási protokollok szerint),

- milyen eljárásrendben, milyen választási szabadsággal (beutalási rend, mennyiségi korlát, intézmény és kezelőorvos megválasztásának joga stb.),

- milyen finanszírozási kondíciókkal (költségmegosztás van-e)

- milyen hozzáférési garanciák mellett (időbeni és térbeni garanciák)

lehet igénybe venni. Az ettől való eltéréseket lehet számla szerint megfizettetni, arra lehet kiegészítő (nem helyettesítő!) biztosítást szervezni.

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény jó struktúrát és felhatalmazást ad mindehhez, de a korszerű részletszabályok megalkotása az adott területeken komoly szakmai aprómunkát, másrészt politikai bátorságot igényel, hiszen a kiegészítő biztosítások létéhez ki kell mondani, hogy a kötelező egészségbiztosítás terhére nem nyújtható minden valamilyen korlátozás, szabályozás nélkül, térítésmentesen. (Mottó: a szükségletek igazságos kielégítésén munkálkodunk, az igényekkel tessenek a pénztárhoz fáradni.)

Donald Trump: Ha a Hamász nem teszi le a fegyvert, erővel fegyverezzük le őket

Egyeztetett a szervezettel az elnök.

Trump Kínának: Velünk ezt nem tehetik meg

Szerinte az Egyesült Államoknak óvatosnak kell lennie Kínával.

Sokkoló kutatás érkezett a Covidról, ez mindent megváltoztathat

Ijjesztő eredményre jutottak a tudósok.

Itt a következő árfolyamrakéta: partnerségre lép a ChatGPT fejlesztője a kiskereskedelmi óriással

Felpörög az AI-biznisz, örülnek a befektetők.

Lázár János belengette a 14. havi nyugdíj bevezetését Magyarországon

Dolgozik rajta a kormány.

Nagy ajándékkal készülnek Trumpék, örülhetnek a Wall Street óriásai

Mindenki bizakodó a lépéssel kapcsolatban.

Történelmi rekord született a megújuló energiában, de még így sem elég a növekedés a klímacélokhoz

Idén sikerülhet valamennyit ledolgozni a lemaradásból.

Őszi adócsomag 2025: kripto, KIVA, TAO és áfa

Az idei ősz meghatározó időszak az adózási szabályok átalakításában, mivel a kormány két különböző célú adócsomag benyújtását tervezi. Az első csomag főként technikai jellegű mó

Új-Zéland: amikor egy ország azzal szembesül, hogy az áramszámla felülírja a klímapolitikai célokat

Új-Zéland klímapolitikájában a rövid távú energiabiztonság és a hosszú távú zéró kibocsátás közötti ellentét egyre élesebb.

A hölgy nem hátrál meg

Az individualista blogon friss írásom olvasható Margaret Thatcher 100. A hölgy, aki nem hátrált meg címmel. Thatcher tegnap lett volna 100 éves. Köszönet Seres Lászlónak a közlésért.

Bérlés vagy saját otthon? Az Otthon Start miatt mozdulhat a mérleg nyelve

Az MBH Index elemzése alapján 2025-ben a lakásvásárlás és bérlés pénzügyi szempontból közel azonos költségekkel járhat, de számos tényező befolyásolja, hogy kinek melyik megoldás éri

Energiahatékonyság az egészségügyben

A Nemzeti Fejlesztési, Fenntarthatósági és Kutatási Ügynökség (NFFKÜ) új, "Egészségügyi épületek energiahatékonysága" című pályázati felhívása mérföldkő lehet a hazai egészség

Buborékban élünk? - A közösségi média és a pénzügyi valóság torzulása

A közösségi média és a finfluenszerek pénzügyi térnyerése olyan pénzügyi kultúrát hoz magával, ahol a gazdasági döntések már nemcsak számokon és táblázatokon, hanem mémeken, sztoriko

Eddig leginkább a külföldi spekulánsok jártak jól a forinttal

Alacsony infláció és alacsony kamatok után homlokegyenest az ellenkezője: ebben az évtizedben a magas kamatok és a magas árindexek korát éljük. A válságól-válságra sodródó világban... Th

Mi az AI-rali mérlege? Kipukkanhat a buborék?

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új álta

A vámháború szülte a tőzsdék új kedvencét – itt a beszálló?

Ebben a sztoriban is szerepet kapott Donald Trump.

Béke Gázában: Trumpnak tényleg sikerült lezárnia egy háborút?

Végre elhalkulnak a fegyverek?

Áttörés jöhet az agykutatásban – eddig ilyet csak filmekben láttunk

Rózsa Balázzsal, a BrainVisionCenter alapítójával beszélgettünk.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!