Cél és valóság: Az MNB monetáris politika kudarcai

A hazai monetáris politika elemzése előtt célszerű dióhéjban áttekinteni a monetáris politika céljait, és azt, hogy a jegybankok egymaguk képesek lehetnek-e hatékonyan elérni az általuk kitűzött célokat. Ezek élesen elválnak egymástól az Atlanti-óceán két partján. A kontinentális Európában az árstabilitás megvalósításának szinte kizárólagos feladatához képest messze alárendelődik a gazdaságpolitika egészének támogatása. Az angolszász világban az inflációért vállalt elsődleges felelőssége mellett szinte egyenrangú a jegybankok feladata a maximális foglalkoztatás (növekedés) biztosításában, a lehető legalacsonyabb kamatszint mellett.

Az utóbbi években szinte valamennyi jegybank középtávú inflációs célt határozott meg, s ezt igyekezett főként az alapkamatláb mozgatásával elérni. Ebben az igyekezetükben a jegybankok - különösen látványosan a válságot követően - kudarcok sorozatát élik át. Ezért vetődik fel az inflációs célkövetés helyett akár a nominális GDP vagy a munkanélküliség targetálása. De főként ezért kezdtek az úgynevezett nem konvencionális monetáris politikai eszközök alkalmazásához. Négy megjegyzés ezekhez:

- Nemcsak az inflációs cél elérése fontos. A világos célmegfogalmazás alapján a gazdaság szereplői és elemzői anticipálhatják a várható jegybanki döntéseket. Ez nagyon fontos kapaszkodó a gazdasági szereplők előrelátásához, a tervezéséhez, a várakozások orientálásához.

- Egyre inkább konszenzus alakul ki az árstabilitás, az optimális infláció értelmezésében, amit évi 2-3%-ban definiálnak. Tehát a zérus infláció, pláne az árszint csökkenés, a defláció messze nem optimális. A defláció és a gyorsuló, magas vagy/és hiperinfláció egyaránt káros. Előbbi időben késlelteti a keresletet és növeli a korábban felvett hitelek terheit, utóbbi szélső esetben szétzúzza a gazdaság egészét.

- A válság előtt az inflációs célkövetés (inflation targeting) mindent elsöprő divat lett. Innentől már kettős a csábítás: mások is ezt csinálják, és lám komoly nemzetközi szakirodalma van. Magam régóta hangoztatom fenntartásomat az inflációs célkövetés hatékonyságát illetően. Nemcsak azért mert a tranzíció okán folyamatos intézményi instabilitás aláássa a közvetítő mechanizmusok (transzmisszió) kiszámíthatóságát, hanem azért is, mert egy nyitott, kis gazdaságban a külső tényezők, kitüntetetten az árfolyam szerepe meghatározó.

- A hazai szabályozás és annak értelmezése is kizárólagos feladatává teszi a jegybanknak az árstabilitás elérését. A szereplők úgy tesznek, mintha ez egyedül az MNB-n múlna. Bajaink jelentős része innen ered. Amint a gyógyszereknek is vannak nem kívánt mellékhatásai, így egy-egy gazdasági beavatkozásnak is van jó és rossz oldala. Ha a versenyképesség javulásánál jobban felértékelődik az árfolyam, az ugyan rövid távon csökkenti az inflációt, de rontja a fizetési mérleget és ezzel hosszú távon az inflációs várakozásokat is emeli. Ha a jegybank monomániásan egyetlen célra összpontosít, ahogy ezt eminens módon a 2000-es évek derekán tette, akkor adott estben maga is hozzájárul egy krízis elmélyüléséhez.

A monetáris politika akkor szolgálja jól az összetett célokat (árstabilitás, foglalkoztatás, fenntartható külső egyensúly stb.) ha szoros összhangban van a gazdaságpolitika többi elemével, mindenekelőtt a fiskális- és jövedelempolitikával.

Nagy baj van, ha a túlköltekező költségvetést monetáris szigorral, magas kamatokkal kell ellensúlyozni. Ez általában ritkán sikeres, de ha igen akkor a vállalkozások elől szívja el a lehetőségeket. Kormányokon, MNB-elnöki ciklusokon átívelő gyakorlat volt ez nálunk. Még károsabb, ha monetáris politika önmagával sem konzisztens. Ilyen az, amikor egyszerre nyomja tövig a gáz- és fékpedált. Pontosan ez történt az elmúlt évtized derekától kezdődően: egekbe tartó forint kamatok egyfelől, alacsony kamatozású devizahitelezés engedélyezése másfelől, rázúdítva a deviza árfolyamkockázatot a gyanútlan(?) adósokra.

Az inflációs cél elérése még összehangolt költségvetési és monetáris politika mellett se egyszerű. Alapvetően befolyásolják a világpiaci árak (pl. energia, olaj stb.), vagy éppen az időjárás a mezőgazdasági termésingadozáson keresztül. Innen közelítve az elmúlt 15 évben az MNB vezetésének hol hátszéllel, hol erős szembeszéllel kellett kalkulálnia. Itt a 2007-8-ban kialakult válság mérföldkő. A vihar előjelei alapján megfelelő előkészületet tett-e a jegybank (például a deviza tartalék megfelelő mennyiségű és a nemzetközi adósság szerkezetét tükröző feltöltésével), a vihar tombolása idején mennyire igyekezett ellensúlyoznia szembeszelet, illetve a vihar csillapodásával, miként segítette a kibontakozást.

Paradox módon sokszor olyan nagyon is régi, nem-konvencionálisnak vagy unortodoxnak nevezett eszközöket és megközelítéseket vetett be, amelyek a megelőző években kimentek a divatból. A mennyiségi lazítás erős rokon vonásokat hordoz például a nyílt piaci műveletekkel. A vállalati kötvények vagy a jelzáloglevelek vásárlása, leszámítolása vagy fedezetként elfogadása ősi banki, jegybanki gyakorlat. A hitelezés ösztönzése direkt és indirekt módon, kedvezményes kamat- és lejárati feltételekkel ugyancsak nem ismeretlen eszköz. Az árstabilitás mellett a konjunktúra befolyásolásának és ezzel együtt a munkanélküliség leszorításának feladata legfeljebb a német ortodoxia felől tűnhet újszerű szerepfelfogásnak. De az összehasonlíthatatlanul megerősödött prudenciális felügyelet sem előzmények nélküli.

A változás lényege abban ragadható meg, hogy a jegybankok tevékenységét kiterjesztették az egész gazdaság működésére, felelősségük nem szorítkozik az inflációra, a pénz-, tőke- és bankpiacok fokozott stabilitására. Ebben a mélyen átalakuló világban lehet elhelyezni és értelmezni a magyar monetáris politikát az elmúlt másfél évtizedben.

- A monetáris politika céljai és lehetőségei.

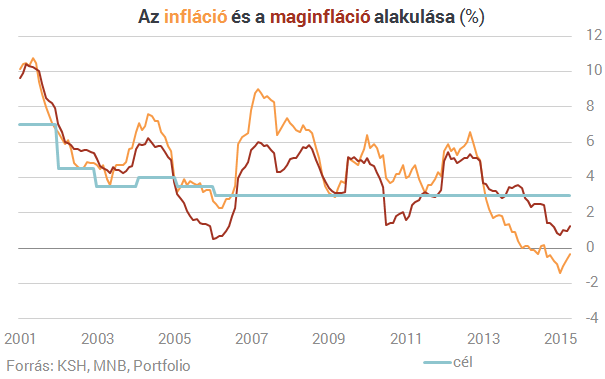

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Az USA szerint India leállította a kőolajvásárlást Oroszországtól

Az oroszoknak üzent az amerikai pénzügyminiszter.

Újabb gyanús incidens a NATO-ország légterében, lezárták a főváros repterét

Ez már nem az első légtérsértés a héten.

Aranyláz söpör végig a pénzügyi világon: ölre mennek a bankok a legjobb traderekért

Rendkívüli alkupozícióban az aranykereskedők.

Választott Elefántcsontpart, negyedik ciklusa jöhet a regnáló elnöknek

A voksolás komolyabb fennakadások nélkül zajlott.

Nyílt háború felé sodródik az atomhatalom, semmit nem ér a tűzszünet

Folytatódnak a véres harcok a határ mentén.

Több tüntetőt lelőttek az elnökválasztás miatt forrongó afrikai országban

A 92 éves államfő ellen tüntettek.

Magyar vállalkozás: viharban, jó irányba

Habár a vállalkozások számára komoly csapások sorát hozta a COVID-dal megnyíló bizonytalanság kora, a magyar gazdaságot azonban nem meggyengítik, hanem termelékenysége és minősége javítá

Ezüstpénz rézből? - Római sztori a fiat valutákkal

Aurelianus császár nem értette jól a fiat valuták rendszerét: növelni akarta a pénz vásárlóerejét, ehelyett hiperinflációt okozott. Tanulságos közgazdasági sztori a Krisztus utáni III. sz

KIVA 2025 - Mi változott?

A többi adónemhez hasonlóan a kisvállalati adó (KIVA) szabályok is változtak az elmúlt évek során. A KIVA mértéke 2025-ben is 10 százalék, de van egy fontos KIVA-változás is, amit a 2025 ta

Falatnyi területről jön a globális GDP fele

Itt van ez a térkép, ami első ránézésre talán túlzó állításnak tűnik: a világ GDP-jének fele mindössze a Föld felszínének 3,6 százalékán termelődik. A pontos... The post Falatnyi ter

Személyes pénzügyek válságos helyzetben

A jelenlegi gazdasági berendezkedés gyakran kerül komolyabb válságba, amit az emberek is megéreznek. Ez nem újdonság, a világtörténelemben sokszor volt olyan körülmény, ami nehezebbé tette a

A vizes élőhelyek pusztulása több billió dolláros kárt okozhat

A halászatot, mezőgazdaságot és árvízvédelmet támogató vizes élőhelyek pusztulása súlyos gazdasági károkat okozhat világszerte, derül ki a Vizes élőhelyek egyezmén

Belefulladunk az ingyen puncsos tálba, pedig egyszer le kell jönni róla

Rossz ómen a pénzügyeidre nézve, ha pénzügyminisztered szemében könnyek gyűlnek. Nagyon nehéz ugyanis leszokni a költségvetési alkoholizmusról: kényelmetlen és politikailag öngyilkosság i

Az Otthon Start mellett a CSOK Plusz feltételeibe is belenyúlna a kormány

Egy éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a CSOK Plusz két fontos részletébe is belenyúlna a kormány. Nem kell megijedni a változás inkább kedvező a támogatá

Tűzeset Százhalombattán: mit fogunk ebből érezni?

A Mol dolgozik a kapacitások helyreállításán.

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod