Régiós kötvénypiacok: mekkora a likviditási prémium? (x)

Orbán Gábor - makroelemző és kötvény-üzletágvezető

A befektetési folyamat fontos eleme, hogy eldöntjük, olcsó vagy drága, amit adunk-veszünk. Az "értékeltségi szintek"

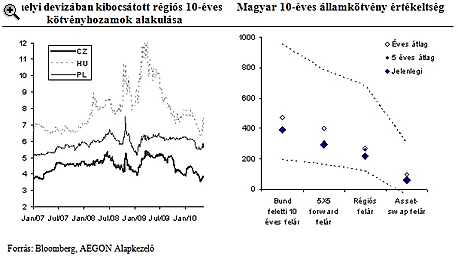

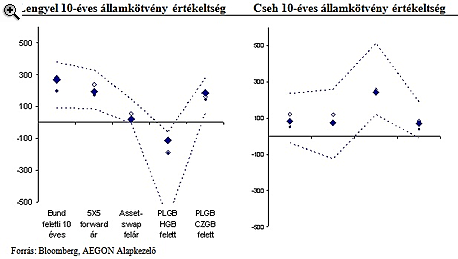

Az általunk legtöbbet figyelt tízéves kötvények, illetve felárak az alábbiak szerint alakultak május közepén három közép-kelet európai piacon:

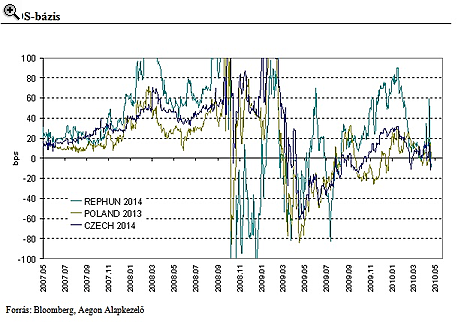

A CDS-bázis a kibocsátó CDS felárát viszonyítja a külföldi devizában kibocsátott kötvény swap felárához. A negatív érték itt azt jelenti, hogy a kötvények magasabb felárral kereskednek a megfelelő lejáratú CDS-jegyzéshez képest, a cash termék piacán tehát likviditási prémiumhoz, többlethozamhoz juthatnak a befektetők. Ez jellemző olyan időszakokban, amikor a likviditás szűkös, hiszen a kötvénypiacon a kereskedéshez jóval több befektetni való tőke (likviditás) szükséges, mint a derivatív piacon a CDS-kereskedés során. Olyankor, amikor a rendszerben sok a likviditás, a cash termékek piacán is több lesz a vevő, a CDS-bázis pedig tágul, akár a pozitív értékeket is felvéve. A válságot kísérő turbulencia után 2009-et követően a likviditás eltűnését (is) jelző negatív CDS-bázis folyamatosan emelkedett, és ismét pozitív tartományban van, a cash prémium tehát ismét eltűnt a rendszerből, sőt a cseh és a magyar esetben 15 bázisponttal alacsonyabb hozam érhető el rajta, mint a hasonló kockázatot megtestesítő CDS-en. A lengyel piacon nincs CDS-bázis, valószínűleg az utóbbi időben végrehajtott nagyobb összegű eurókötvény-kibocsátások jelentette kínálati nyomás miatt.

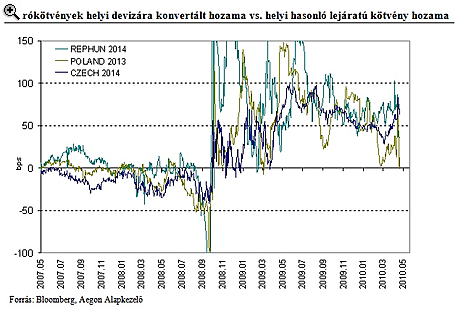

A lenti ábrán azt látjuk, hogy a válság előtt az euróban kibocsátott régiós államkötvények helyi devizára konvertált (swap hozamok feletti) felárai és a helyi devizában kibocsátott kötvények felárai között minimális eltérés, 20-30 bázispont volt csupán, inkább a hazai kibocsátások javára, ennyi volt tehát a likviditási prémiumok különbözete. A válság ezeken a piacokon is jelentős mozgásokat okozott és a felárak közti különbség hatalmasra tágult, aminek az oka az volt, hogy az eurókötvény piacokon a swap spread tágulása nagyobb volt, mint a helyi piacon: a nagy globális befektetők aránya az eurókötvények piacán magasabb, így a globális eredetű (a globális likviditás kiszáradását követő) eladási hullámnak ott voltak jelentősebb hatásai. Látszik, hogy a legnagyobb különbségek a magyar piacon alakultak ki: még akkor is magas (70 bázispont) maradt a hozamkülönbség az eurós papírok javára, amikor a helyi kötvénypiac is teljesen szétesett. Nem csoda, hogy a gyógyulás is nálunk történt a leglassabban, még az elmúlt hetekben is több mint 50 bázispont "előnye" volt a devizás papírnak a forintos papírral szemben, noha a bázisswap tágulása miatt ez az elmúlt napokban valamelyest csökkent. A lengyel piac már szinte teljesen normalizálódott, nulla körüli a különbség, míg a cseh piacon is magyarhoz hasonló eltérést figyelhetünk meg az eurókötvény javára.

- a befektetők feltörekvő piaci devizában long pozíciót kerestek az elmúlt időszakban a fejlett piacon tapasztalható mennyiségi lazítás politikája következtében;

- a befektetők a régiós jegybankok kamatemelési ciklusát a távoli jövőbe helyezik, így helyi devizás duration-kitettséget is keresnek, amit az eurókötvényekkel nem kapnak meg.

- a helyi bankközi fixingek relatíve magas szintje,

- esetleg a tőkeáttételes szereplők, hedge fundok viszonylag alacsony aktivitása miatt.

Mindent összevetve, a cseh és a magyar piacon az eurókötvény - bár 15 bázisponttal drágább, mint a CDS - 70 bázisponttal így is "olcsóbb", mint a forintos, vagy a koronás papír. Ehhez képest a zlotys papírok drágasága a lengyel eurókötvénykekel szemben már nem feltűnő. Az, hogy melyik eszközár alkalmazkodik majd, nehezen megjósolható: lehetséges kimenet a magyar vs. lengyel bázisswap konvergenciája, vagy a forint és korona swap-görbe süllyedése is, éppúgy, mint a forint államkötvény-hozamok emelkedése vagy az eurókötvények hozamának csökkenése. A devizás papírokkal való összevetés azt azonban mindenképp megerősítette, hogy a cseh és magyar helyi kötvénypiac nem tekinthető már olcsónak.

(x)

Hajsza Charlie Kirk gyilkosa után: busás nyomravezetői díjat tűzött ki az FBI

Képeket is közöltek a gyanúsítottról.

Kimondta a miniszter: nem jó a nyugdíjrendszer, veszélyben a leendő időskorúak

Teljesen más megközelítésre lenne szükség.

Adok-kapok a javából: irdatlan kardcsörtetés kerekedett Magyarország szomszédjában

Amilyen az adjonisten, olyan a fogadjisten.

Itt a katonai válasz a betörő orosz drónokra: tüstént a tettek mezejére lép a NATO keleti szárnya

Nem tétlenek a szövetségesek.

Kemény váddal állt elő az ukrán főparancsnok Oroszországgal szemben, de kiadta a feladatot az övéinek

A pilóta nélküli eszközökről értekeztek.

Megszólalt a Roszatom is a Paks II.-t érintő uniós bírósági döntésről

Határozott véleményt mondtak az esetről.

Milton Friedman és az MMT

Milton Friedman: From Modern Monetary Theory to Monetarism címmel ma cikkem olvasható a Naked Capitalism oldalon. Innen is köszönöm Yves Smith szerkesztőnek a közlést, aki egy rövid felvezetést i

Otthon Start kamatok, kedvezmények: meglepő különbségek a bankok között!

Az Otthon Start program elrajtolt, a bankok pedig - szinte versenyt futva - igyekeznek rálicitálni egymásra nem csak kamatokban, de kedvezményekben és extra jóváírásokban is. Mutatjuk, mit kínál

Elérhetőek-e az EU-s zöldítési célok?

Az IRENA 2025 júniusi jelentése átfogó képet ad az EU energiaátállási kilátásairól, szektoronkénti bontásban, valamint ismerteti a dekarbonizáció várható társadalmi és gazdasági hatása

100 milliárd forint a magyar vállalkozásoknál

Elértük a 100 milliárdot! - hangzik a hír, de mit takar ez a szám a valóságban? Csak egy újabb számadat, vagy tényleg változást hoz a mindennapokban?

Az egykulcsos szja kelet-európai szokás

A legtöbb európai ország progresszív adórendszert üzemeltet: a fizetendő személyi jövedelemadó arányos a keresettel. A grafikonon a legmagasabb személyi jövedelemadó-kulcsok és a kiegészít

A kötvénypiac csendes forradalma

Sokan temették már a kötvénypiacot az utóbbi évek során, azonban a jelenlegi hozamszintek mellett épp most kínálkozhat kivételes lehetőség a hosszú távban gondolkodó befektetőknek. A mosta

Két éves a bejelentővédelmi törvény

2023 nyarán lépett hatályba a 2023. évi XXV. törvény, - a panasztörvény - amely a panaszokról, a közérdekű bejelentésekről, valamint a visszaélések bejelentéséről szól. A bejelentővéd

A "hedonisztikus fenntarthatóság" és az innovatív urbanizmus szimbiózisa

A koppenhágai CopenHill egyszerre modern erőmű, városi park és közösségi tér, amely 2021-ben elnyerte az Év Épülete díjat.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Erre kevesen számítottak: ő most a világ leggazdagabb embere

Újra hasít az AI-sztori.

Mi lesz veled, magyar búza? Drasztikus váltás kell

Aduász lehet a búza itthon, a fajtaválasztáson és a technológián azonban nagyon sok múlik.

Állami tulajdonból a 4iG-hoz kerül a Rába

Bővül a cég védelmi portfóliója.