Haszonbérlet és adó - Egyszerűen, szakszerűen, Önnek (x)

Nézzük, mit is tekintünk jövedelemadó törvény szempontjából termőföldnek:

termőföld az a földterület, azaz a földrészlet, amelyet a település kül- vagy belterületén az ingatlan-nyilvántartásban szántó, szőlő, gyümölcsös, kert, rét, legelő (gyep), nádas, erdő, fásított terület művelési ágban vagy halastóként tartanak nyilván.

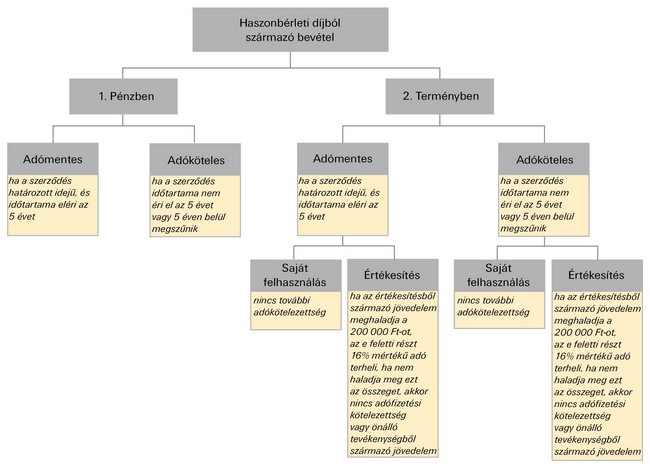

A haszonbérleti díj megfizetésének, valamint a megfizetett bérleti díj felhasználásának módja többféle lehet, ez nagyban befolyásolja az adókötelezettséget. Ezek áttekintésére szolgál az alábbi ábra:

Az egyik lehetséges eset, ha a bérlő a haszonbérleti díjat pénzben fizeti meg. Ebben az esetben akkor adómentes a bérleti díj, ha haszonbérbe adás alapjául szolgáló haszonbérleti szerződés határozott időre szól és eléri az 5 évet.

Adóköteles viszont a pénzben megfizetett bérleti díj, ha nem áll fent az adómentesség feltétele, tehát a szerződés időtartama nem éri el az 5 évet vagy nem határozott idejű. Adóköteles bérleti díj esetén két lehetőség állhat fent:

- az egyik, ha a bérbevevő kifizetőnek minősül (azaz egyéni vállalkozó vagy gazdasági társaság). Ekkor az adót a kifizető levonja a bérleti díjból, bevallja és megfizeti azt.

- a másik eset, amikor a bérbevevő nem kifizető (tehát őstermelő vagy magánszemély) vagy terményben megszerzett bevételről van szó. Ekkor a 16 százalékos adót a bérbeadónak kell bevallania és megfizetnie a föld fekvése szerint illetékes önkormányzati adóhatóságnak. A megfizetés a jövedelem megszerzésének negyedévét követő hó 12. napjáig esedékes. A bevallást a jövedelem megszerzését követő év március 20. napjáig kell megtenni.

2. Terményben történő haszonbérleti díj fizetés

Más esetben haszonbérleti díjként terményt (pl. búzát) kap a bérbeadó. Ha ezt saját maga használja fel, tehát nem adja el, akkor ugyanazok az adózási szabályok vonatkoznak rá, mint a pénzben megfizetett haszonbérleti díjra. Adókötelezettség esetén bevételnek a termény szerzési időpontra megállapított szokásos piaci értéke minősül. Szerzési érték igazolására elfogadható a bérbevevő azon igazolása, amelyet a bérleti díj terményben történő teljesítéséről kiadott.

Előfordulhat azonban olyan eset is, amikor a kapott terményt a bérbeadó értékesíti. Ekkor már az ingó értékesítés szabályai vonatkoznak rá. Ebben az esetben a jövedelem meghatározása úgy történik, hogy az eladási árból levonjuk a termény szokásos piaci értékét (melyet a bérlő az igazolásában feltüntetett) és a megszerzéssel összefüggő egyéb kiadással, átruházással kapcsolatos költségeket. Ha az így megállapított jövedelem nem haladja meg a 200 000 Ft-ot, akkor az adómentes, bevallási kötelezettsége sincs. Viszont, ha meghaladja ezt az összeget, akkor ezt a jövedelmet 16%-os személyi jövedelemadó terheli. (Azonban az adó összegéből 32.000 Ft-ot, tehát a 200 000 Ft-ra eső részt nem kell megfizetni!) A 16%-os adót az állami adóhatóság felé kell a személyi jövedelemadó bevallásban bevallani és megfizetni, magánszemélyek esetén május 20-ig.

Terményben történő kifizetés esetén gyakran előfordul, hogy a kifizető a szerződés szerinti terménynél kevesebbet ad ki, arra hivatkozva, hogy az átadott termény után általános forgalmi adót kell fizetnie. Azaz megpróbálja a bérbeadóra hárítani adóterheit. Azonban áfa fizetési kötelezettsége ez esetben kizárólag a bérlőnek van! (Tehát ha a felek például 30 kg búza/Ak ellenértékben állapodtak meg, akkor a búza mennyisége nem csökkenthető, illetve a bérlő nem követelhet semmilyen díjat, így az áfát sem a bérbeadótól, arravaló hivatkozással, hogy a haszonbérleti díj megtérítése nem pénzben történt.)

Láthatjuk tehát, hogy a megfelelő szerződés megkötésével biztosíthatjuk az adómentességet, akár pénzben, akár terményben történik a bérleti díj megfizetése. De mi történik akkor, ha megszűnik a mentesség alapjául szolgáló szerződés 5 éven belül? Ebben az esetben a korábban meg nem fizetett adót késedelmi pótlékkal növelt összegben meg kell fizetni. Természetesen a szerződő feleken kívül álló okok, valamint a haszonbérleti szerződés azonnali hatállyal történő felmondása ez alól kivételt képez (ilyen például egy vis maior eset).

Ezek tehát a termőföld bérbeadás adózására vonatkozó legfontosabb tudnivalók és határidők. Látható, hogy mind a tulajdonosnak, mint a bérlőnek érdeke a megfelelő haszonbérleti szerződés megkötése, amivel akár az adómentesség is biztosítható. Azonban érdemes tisztában lenni a kapcsolódó adózási szabályokkal, hogy minden esetben a jogszabályoknak megfelelőn tudjon cselekedni.

(x)

Új NATO-művelet indul a Lengyelországot ért orosz dróntámadás miatt

Érkezik a válasz Oroszországnak.

Már van olyan ország, ahol egy mesterséges intelligencia lett az egyik legfontosabb miniszter

A digitális tisztviselő a közbeszerzésekért lesz felelős.

25 gyerek halálát hozhatják összefüggésbe Covid-oltásokkal, ám van egy óriási csavar a történetben

"Kisebbfajta" gondok akadnak az adatokkal.

Háborúra és dominóhatásra figyelmeztet Amerika nagy szövetségese

Az Egyesült Államok biztonságát is veszélyben érzik.

Úgy néz ki, mégsem tiltják be a belső égésű motorokat Európában, lesznek kibúvók

Fényes győzelmet arattak az európai autógyárak.

Az energetikai dekarbonizációban is szerepet kaphat a hidrogén

Miközben a hidrogénmeghajtás fontos eszköze lehet a közlekedés kizöldítésének, arról lényegesen kevesebb szó esik, hogy a hidrogén az ipar dekarbonizációjában is sz

Ezek a befektetések aranybányák - szó szerint!

Közel két évvel ezelőtt, az árfolyam kitörése előtt pár hónappal azt írtam elemzésemben, hogy az aranyárfolyam radikális emelkedése szinte garantált, akár háromszorozhat is a sárga... Th

Amikor a rosszabb befektetés is megéri

Korábban már írtam arról, hogy mennyire nem szeretem a béren kívüli juttatásokat. Teljesen feleslegesek, elvesznek egy csomó időt, és végeredményben csak azért léteznek, mert adókedvezmény

Két éves a bejelentővédelmi törvény

2023 nyarán lépett hatályba a 2023. évi XXV. törvény, - a panasztörvény - amely a panaszokról, a közérdekű bejelentésekről, valamint a visszaélések bejelentéséről szól. A bejelentővéd

Milton Friedman és az MMT

Milton Friedman: From Modern Monetary Theory to Monetarism címmel ma cikkem olvasható a Naked Capitalism oldalon. Innen is köszönöm Yves Smith szerkesztőnek a közlést, aki egy rövid felvezetést i

Otthon Start kamatok, kedvezmények: meglepő különbségek a bankok között!

Az Otthon Start program elrajtolt, a bankok pedig - szinte versenyt futva - igyekeznek rálicitálni egymásra nem csak kamatokban, de kedvezményekben és extra jóváírásokban is. Mutatjuk, mit kínál

Elérhetőek-e az EU-s zöldítési célok?

Az IRENA 2025 júniusi jelentése átfogó képet ad az EU energiaátállási kilátásairól, szektoronkénti bontásban, valamint ismerteti a dekarbonizáció várható társadalmi és gazdasági hatása

100 milliárd forint a magyar vállalkozásoknál

Elértük a 100 milliárdot! - hangzik a hír, de mit takar ez a szám a valóságban? Csak egy újabb számadat, vagy tényleg változást hoz a mindennapokban?

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Mi lesz a kormány ötezermilliárdos tervével? Szaporodnak a kérdőjelek

Portfolio Checklist: mikor lesz Paks II-es áram a konnektorunkban?

Erre kevesen számítottak: ő most a világ leggazdagabb embere

Újra hasít az AI-sztori.

Mi lesz veled, magyar búza? Drasztikus váltás kell

Aduász lehet a búza itthon, a fajtaválasztáson és a technológián azonban nagyon sok múlik.