Terményben kapott haszonbérleti díj adózásával kapcsolatos tudnivalók (x)

Az ingó- és ingatlanértékesítés szabályai 2012. január 1-jétől kiegészültek a gazdasági tevékenység fogalmával. Az ingó vagyontárgy alatt a személyi jövedelemadó vonatkozásában továbbra is az ingatlannak nem minősülő dolgot kell tekinteni, kivéve a fizetőeszközt, az értékpapírt és a föld tulajdonosváltozása nélkül értékesített lábon álló (betakarítatlan) termést, terményt (pl. lábon álló fa).

Ha az ingó vagyontárgy átruházása - kivéve, ha a magánszemély a bevételt egyéni vállalkozói tevékenysége keretében szerzi meg - gazdasági tevékenység keretében történik, akkor az ingó és ingatlanértékesítésre vonatkozó rendelkezések alapján megállapított jövedelem önálló tevékenységből származó jövedelemnek minősül.

Gazdasági tevékenység alatt valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása értendő, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és annak végzése független formában történik. A fogalom megegyezik az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) szerinti gazdasági tevékenység fogalmával, így azt mindkét törvény vonatkozásában azonosan kell értelmezni.

A jövedelemadó szempontjából termőföld haszonbérbeadása alatt a termőföld magánszemély tulajdonosa vagy haszonélvezője által egy vagy több évre, írásban kötött megállapodás alapján, bérleti díj ellenében mező-, erdőgazdasági, illetve halászati hasznosításra történő földterület-bérbeadást értjük.

A termőföld-bérbeadásból származó bevétel adómentes, ha a termőföld haszonbérbeadása alapjául szolgáló, határozott időre kötött megállapodás (szerződés) alapján a haszonbérlet időtartama az 5 évet (az adómentesség feltételéül szabott időtartam) eléri.

A Polgári Törvénykönyv 452. § (1) bekezdése szerint haszonbérleti szerződés alapján a haszonbérlő meghatározott mezőgazdasági földterület vagy más hasznothajtó dolog időleges használatára és hasznainak szedésére jogosult, és köteles ennek fejében haszonbért fizetni. Ugyanakkor az Áfa tv. szempontjából a haszonbérbeadás (főszabály szerint) adó alól mentes gazdasági tevékenység, ami megalapozza a magánszemély adóalanyiságát.

A felek a haszonbérleti díj terményben történő megfizetéséről is megállapodhatnak. Amennyiben a bérbevevő nem pénzzel, hanem terménnyel fizet, akkor a következő szabályokra kell tekintettel lenni.

Az Áfa tv. értelmében, termék értékesítése, szolgáltatás nyújtása esetében, ha az ellenérték nem pénzben kifejezett, és megtérítésenem pénzzel, készpénz-helyettesítő fizetési eszközzel, vagy pénzhelyettesítő eszközzel történik, hanem termék értékesítésével, szolgáltatás nyújtásával, mindkét ügyletet önállóan kell figyelembe venni azzal, hogy az egyik a másiknak ellenértéke. Az adó alapját ilyenkor pénzben kifejezve, a termék, szolgáltatás szokásos piaci árán kell megállapítani.

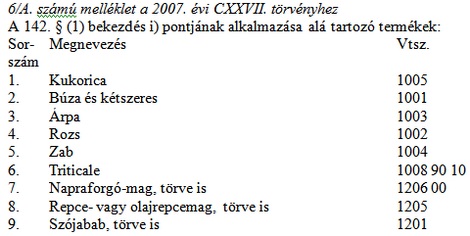

2012. július 1-jétől meghatározott feltételek fennállása esetén a fordított adózást kell alkalmazni, azaz az adót a termék beszerzője fizeti az Áfa tv. Új 6/A. számú mellékletében felsorolt termékek értékesítése esetében.

A termék beszerzője az adófizetésre akkor kötelezett, ha

• általános szabályok szerint adózó áfa adóalany, vagy

• kizárólag közérdekű vagy egyéb speciális jellegére tekintettel adómentes tevékenységet végző adóalany, vagy

• EVA adóalany.

További feltétel, hogy az ügylet teljesítésében érintett felek mindegyike belföldön nyilvántartásba vett adóalany legyen.

Fontos, hogy az adózás rendjéről szóló törvény az adószám kiváltását az adó alól mentes bérbeadási tevékenység végzése esetén nem teszi kötelezővé.

A bérbeadó magánszemély ugyan adóalanynak minősül, de regisztráció hiányában nem tekinthető belföldön nyilvántartásba vett adóalanynak, így esetében a fordított adózás alkalmazása a termény átvételekor kizárt.

Amennyiben a földtulajdonos a bérlet fejében kapott terményt értékesíti, úgy az - tekintettel arra, hogy a bérbeadási tevékenysége folytán az általános forgalmi adónak már alanya - az általános szabályok alapján, a terménynek megfelelő adómértékkel lesz adóköteles, kivéve, ha alanyi adómentességet nem választ, és azt az adózás rendjéről szóló törvény előírásai szerint bejelenti, vagy a fordított adózás feltételeinek fennállása esetén a beszerző adóalany lesz az adófizetésére kötelezett. Ez esetben - a vegyes tevékenységre tekintettel a bérbeadóra már nem igaz, hogy kizárólag ingatlan bérbeadási tevékenységet folytat, így mindenképpen be kell jelentkeznie az adóhatósághoz.

Fontos megemlíteni, hogy a haszonbérleti díj fejében megkapott, értékesítésre szánt termény termelése nem a saját vállalkozásban történt, ezért az értékesítő nem minősül mezőgazdasági tevékenységet folytató adóalanynak, így kompenzációs felárra sem jogosult.

Megállapítható tehát, hogy a bérbeadók a termőföld bérbeadás miatt az általános forgalmi adó alanyává válnak, és ha a haszonbérleti díj megfizetése terményben történik és azt követően a terményt továbbértékesítik, akkor a bejelentkezési kötelezettség alól nem mentesülhetnek.

Mivel azingatlan-bérbeadást rendszeresen, tartósan, illetve üzletszerűen végző személy ÁFA adóalanynak minősül- függetlenül attól, hogy a bérbeadást adókötelessé teszi vagy kizárólag (a tevékenység egyéb sajátos jellegére tekintettel) adómentes ingatlan-bérbeadást végez -, a szerző véleménye szerint ez azt is jelenti, hogy a személyi jövedelemadó tekintetében a megszerzett jövedelem - a gazdasági tevékenységre tekintettel - önálló tevékenységből származó jövedelemnek minősül.

A jövedelem megállapítása az ingó értékesítésre vonatkozó szabályok alapján történik, azonban a jövedelem az összevont adóalap részét képezi. 2.424.000.- forintot meghaladó összevont adóalapba tartozó jövedelemnél a 27 százalékos adóalap-kiegészítést kell alkalmazni.

Az összevont adóalapba tartozó jövedelem után az egészségügyi hozzájárulásról szóló törvény rendelkezése szerint 27 százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettsége is keletkezik a jövedelmet szerző magánszemélynek.

Ugyanakkor az ingó értékesítésre vonatkozó szabályok nem teszik lehetővé az egészségügyi hozzájárulás költségként történő elszámolását, így a 2010. január 1-jétől bevezetett, az adóalap-kiegészítéshez kötődő ún. 78 százalékos szabály alkalmazhatóa hatályos jövedelemadó törvény szerint.

A gyakorlatban ez azt jelenti - az adóalap-kiegészítést alkalmazásától függetlenül -, hogy az önálló tevékenységből származó jövedelem 78 százaléka után kell megfizetni a 16 százalékos jövedelemadót és a 27 százalékos egészségügyi hozzájárulást. Adóalap-kiegészítés alkalmazása esetén 36,91 százalék, a nélkül 33,54 százalék a tényleges adóterhelés.

A jövedelemadó törvény szerint a 600.000.- forintot meg nem haladó ingó értékesítésből származó bevétel esetén a magánszemélynek nem kell jövedelmet megállapítania - így egészségügyi hozzájárulás fizetési kötelezettsége sem keletkezik - még akkor sem, ha az értékesítés gazdasági tevékenység keretében történik.

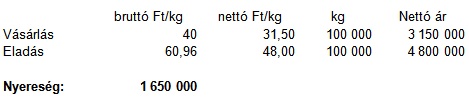

Példa:

Az adószámmal rendelkező bérbeadó a haszonbérleti díjat búzában kapta meg, a terményt belföldi adóalanynak értékesíti. Szerződő felek kölcsönösen tájékoztatják egymást arról, hogy mindketten belföldi adóalanyok, és a szerződött termékértékesítés a 2007. évi CXXVII. (ÁFA) tv. 142. § alapján a fordított adózás alá tartozik, így a számlában áthárított adó nem szerepel, azt a vevő a fordított adózás keretében számolja el:

Fizetendő SZJA: 1 650 000 x 1,27 x 78% x 16% = 261 518 Ft

Fizetendő EHO megállapítása: 1 650 000 x 78% x 27% = 347 490 Ft

Összesen fizetendő: 609 008 Ft

2. Ha az összevont adóalapba tartozó jövedelem nem haladja meg a 2.424.000 Ft-ot, akkor az SZJA számításnál a jövedelmet nem kell megszorozni 1,27-tel (összevont adóalap-kiegészítés).

Fizetendő SZJA kiszámítása: 1 650 000 x 78% x 16% = 205 920 Ft

Fizetendő EHO megállapítása: 1 650 000 x 78% x 27% = 347 490 Ft

Összesen fizetendő: 553 410 Ft

A keletkező jövedelemnek a személyi jövedelemadó bevallás keretében, a benyújtására előírt határidőig kell bevallásra kerülnie az adóhatóság felé.

(x)

Hat hónapon belül újra 400-ig gyengülhet a forint az euróval szemben – megszólaltak az elemzők

Komoly devizapiaci mozgások várhatóak az év végén.

Durván nyögi Oroszország az ukrán dróntámadások hatását: egymillió tonnával visszaesett a termelés

Leállt a kapacitás 38%-a.

Összeomlóban Amerika: több mint két éve nem volt ilyen

Kijött az ADP foglalkoztatottsági adat.

Aggasztó jelentés érkezett: súlyos támadások érik Európát

Szaporodnak az államilag támogatott akciók.

Erős üzenetet küldött Orbán Viktor: Ha valami berepül Magyarországra, és nem hozzánk tartozik, mi lelőjük

A miniszterelnök az informális uniós csúcs előtt Koppenhágában nyilatkozott.

Baljós hír a Kreml számára: jelentősen vesztett a lendületéből az orosz offenzíva

Ukrán katonai elemzők szerint.

Mától nem a bankoknál, hanem az államkincstárnál van az önkormányzati pénzek egy része

Fokozatosan bővül a részt vevő önkormányzatok köre.

A baby boomer generáció gazdasági jelentősége

Kulcsszereplők a jövő gazdasági növekedésében.

A mesterséges intelligencia vegánjai

Az MI-veganizmus egy új társadalmi mozgalom, amely etikai, környezeti és jóléti megfontolásokból tudatosan korlátozza a mesterséges intelligencia használatát.

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

KlimaKover - megoldás a közterek hűtésére?

Energiatakarékos és fenntartható technológia a városi hőhullámok enyhítésére.

Pusztító koktél villámaszályok és hőhullámok

A villámaszályok a klímaváltozás egyik legaggasztóbb jelenségei közé tartoznak, amelyek hatását a szélsőséges hőség drámaian felerősíti.

Üzemanyag-vásárlóerő: időutazás a rendszerváltástól napjainkig

Cikkünkben egy gyors áttekintést adunk arról, hogy az elmúlt három és fél évtizedben egy átlagos magyar havi munkabérből hány liter benzint lehetett vásárolni, milyen trendet figyelhetünk m

Sakkmesterből játéktervező, majd Nobel-díjas tudós: ő az agy a Google AI mögött

Sakkmesterből videójáték-tervező, majd idegtudós és Nobel-díjas: Demis Hassabis a teremtő elme a Google AI mögött. Egyedülállóan sokoldalú és kreatív pályája alatt számos olyan újítá

Abszolút hozam euróban - hogyan fordítható előnnyé a bizonytalan piaci környezet?

Ha befektetésről van szó, sokan keresik az arany középutat: ne kelljen kitenni magukat a részvénypiac szeszélyeinek, de ne is kelljen megelégedni a pénzpiaci eszközök szerény hozamaival. Az eu

Új trend az energiapiacon: így fixálhatóak évekre az alacsony árak

A legnagyobb techgigászok, mint a Google, Amazon, Microsoft állnak a trend élén.

Egy betegség, ami minden magyarnak fáj: évtizedek óta küzdünk vele

Megjelent a Portfolio Checklist keddi adása: fókuszban a fiskális alkoholizmus.

Október 17-én indul a Préda, a Portfolio kiberbűnügyi podcastsorozatának második évada

A témák között mesterséges intelligencia, online játék, kriptós befektetési csalások.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.