Befellegzett a bitcoinnak, vagy csak a spekulánsok véreztek el?

Korábbi cikkünkben a bitcoin áresését abból a szempontból jártuk körbe, hogy azt milyen nehéz is objektíven elemezni:

2018.12.07 16:28 Mit lehet mondani a bitcoin elképesztő zuhanására?

Válságban a bitcoin?

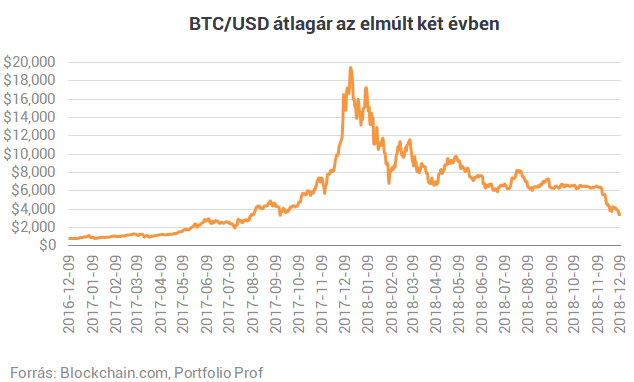

Bajban van a bitcoin - gondolják egyre többen, amikor ránéznek a BTC/USD grafikonjára. Valóban óriásit zuhant tavalyhoz képest az árfolyam: máig több mint 16 ezer dollárt vesztett az értékéből a korábbi csúcshoz képest. Ilyen súlyos esetekben szinte mindig az adott pénzügyi eszköz válságára lehet következtetni. De így van ez a bitcoinnál is? Mennyire veszélyes számára ez a helyzet?

A legutóbbi alkalommal olyan szempontból néztük meg a bitcoin árzuhanását, hogy azt miként lehetne értékelni. Azt a gondolatot jártuk körbe, hogy mi lehetne a helyes fundamentális elemzési keret egy olyan pénzügyi jószág esetében, mint a bitcoin. Majd igen hamar le is vontuk a következtetést, hogy még a legalapvetőbbnek vélt teljesítménymutatók (mint például a hash ráta) is alkalmatlanok lehetnek az értékbecslésre. Kiderült ugyanis, hogy a spekuláció árfelhajtó hatása megjelenik benne is, így nincs igazán kapaszkodó, amiből ki lehetne indulni. Nem is véletlen, hogy kevesen próbálkoznak ilyen módon véleményt mondani a bitcoin értékeltségére, és helyette inkább megmaradnak a puszta véleményformálásnál, vagy az árdinamika elemzésénél. Márpedig elengedhetetlen volna, hogy a rendszer összes sajátosságát figyelembe vegyük, amikor bármiféle következtetést próbálunk levonni. A megbízhatatlan árjóslatoktól távol tartva magunkat, az alábbiakban a bitcoint egy másik szemszögből vizsgáljuk meg. Arra keressük a választ, hogy vajon mennyire lehet ártalmas a számára egy ilyen súlyos leértékelődés.

Árt neki az áresés?

A pénzügyi termékek ármozgása nemcsak információt hordoz, hanem sokszor erős kihatással is bír a hozzájuk kapcsolódó gazdasági szereplőkre. Ha például egy államkötvényről van szó, akkor a másodpiaci árzuhanás egyben azzal is jár, hogy az elsődleges piacon majd csak rendkívül magas kamatokon lesz képes refinanszírozni az adósságát egy állam. Tehát igen könnyen csődhelyzet állhat elő. Amikor egy devizáról van szó, akkor is hasonló kölcsönhatásokat láthatunk, amik súlya attól függ, hogy mekkora a nyitott külföldi devizakitettsége egy országnak. Nézzük hát meg az alábbiakban, pontosan milyen hatások is mennek végbe egy leértékelődő devizánál, majd pedig próbáljuk meg ugyanezt a kérdést feltenni a bitcoin esetében. Amikor egy deviza elkezd gyengülni, akkor annak egészen jól dokumentált következményei vannak. Az importárak felszöknek az égbe, mivel az importőröknek eszük ágában sincs lenyelni az árfolyamkülönbséget. Ilyenkor aztán a nyitott országok árszínvonala elkezd emelkedni, ami pedig végső soron a reáljövedelmek csökkenéséhez vezet. Ha a folyamat kellően erős, akkor devizaválságról beszélünk, ami az emberek hétköznapi életét is megkeseríti. Igen gyakori, hogy az emberek egy súlyosabb eset után évtizedekre megutálják a hazai fizetőeszközüket, és helyette dollárban vagy euróban takarítanak meg. Összefoglalva mindezt azt mondhatjuk, hogy egy súlyos leértékelődés a mögöttes gazdaság hanyatlását, az emberek vagyonának és vásárlóerejének a csökkenését, és az adott deviza használatának a visszaszorulását okozza.

Adódik tehát a kérdés, hogy vajon a nagymértékű áresés a bitcoin esetében is hasonló következményekkel jár-e. Ennek a megértéséhez azt kell áttekinteni, hogy a bitcoin pontosan milyen pénznek is tekinthető, illetve, hogy az emberekhez milyen szálakon kapcsolódik. Az alábbiakban három állításba sűrítettük az ide vonatkozó legfontosabb tanulságokat. Ezek alapján pedig arra is választ kapunk, hogy mennyire szívós pénzről is van szó.

A bitcoin jelenlegi formájában nem képes teljesen betölteni a pénz három alapvető funkcióját (fizetési, értékmérő és értékőrző szerep), emiatt pedig a használói sem hagyatkoznak rá kizárólagosan. Ez azt jelenti, hogy az emberek szinte sosem bitcoinban mérlegelik az árakat, nem kizárólag abban tartják a megtakarításaikat, és egyáltalán nem csak bitcoinnal fizetnek a hétköznapjaik során. Amikor bitcoinban kifejezett árakat látunk, akkor azok általában egy dollárban (vagy egy másik stabil devizában) meghatározott összegnek az automatikus átváltását takarják. Ebből következően a bitcoin árzuhanása nem igazán befolyásolja az értékmérő funkcióját. Másképpen szólva: a kereskedőknek tökre mindegy, hogy mi történik a bitcoin árával, ők az árucikkeikért így is, úgy is megkapják az elvárt ellenértéket. Akik pedig ilyen módon fizetnek egy áruért, szabadon eldönthetik, hogy a bitcoint csak futólag használják (megveszik, és azzal rögtön fizetnek is), vagy pedig a felhalmozott készleteiket apasztják. Ez utóbbi azt jelenti, hogy az értékmérő funkció mellett az értékőrző funkció sem igazán releváns a bitcoin gazdaság működése szempontjából.

A következő fontos kérdés, hogy az árzuhanás miként hat a szereplők vásárlóerejére, illetve azon keresztül a teljes ökoszisztémára. Mivel az emberek többsége nem kriptopénzben kapja a fizetését (a hekkerek és kiberbűnözők egy részét leszámítva), sőt, a nagy többség a vagyonát sem egyedül abban tartja, így egy sokkal árnyaltabb hatást okozhat a leértékelődés. A bitcoin sosem funkcionált jól vagyontartási eszközként, mivel túlságosan volatilis a kevésbé kockázatvállaló emberek számára. Ebből kifolyólag a bitcoint főként a spekulatív szereplők, illetve a hosszútávú befektetők tartják a portfóliójukban. Nem lehet egykönnyen meghatározni, hogy ők mekkora részét is teszik ki a piacnak, illetve, hogy emiatt az ő romló vagyoni helyzetük, pontosan mit is okoz a bitcoin gazdaság keresletével. Amennyiben azzal a konzervatív feltételezéssel élünk, hogy a bitcoin használók többsége csak a vagyonának kis részét tartotja bitcoinban, akkor arra következtethetünk, hogy a bitcoinnál a leértékelődés vagyonhatása kicsi. Ebből következően az áresés csak kismértékben csökkenthette a felhasználók vásárlóerejét, vagyis a bitcoin alapú piacokon a korábbiakhoz hasonló lehet a kereslet. Egyszóval ez a csatorna is jóval mérsékeltebb egy hagyományos devizához képest, így pedig a nagymértékű leértékelődés jóval kisebb károkat okozhatott az ökoszisztémának.

A bitcoinra elsődlegesen befektetési eszközként tekintő emberek közül főként azok jártak rosszul, akik rövidtávú stratégiát folytattak. Amennyiben több mint kétéves időtávon vetjük össze a bekerülési és kikerülési értékeket, akkor a bitcoin továbbra is kimagasló átlaghozammal rendelkezik. Egyszóval a régebb óta hold stratégiát követőket nem érte veszteség, noha a befektetési teljesítményüket erősen beárnyékolja a magas volatilitás. Vagyis a bitcoin teljesítményét érdemes kontextusba helyezni: az esetében a nagy zuhanás ellenére is csak a viszonylag rövid időtávon (nagyjából a tavaly nyár után) beszállók jártak rosszul. Más pénzügyi eszközöknél az ilyen mértékű visszaesések általában azzal is járnak, hogy a befektetők döntő többségét hatalmas kár éri.

Ellenálló technológia

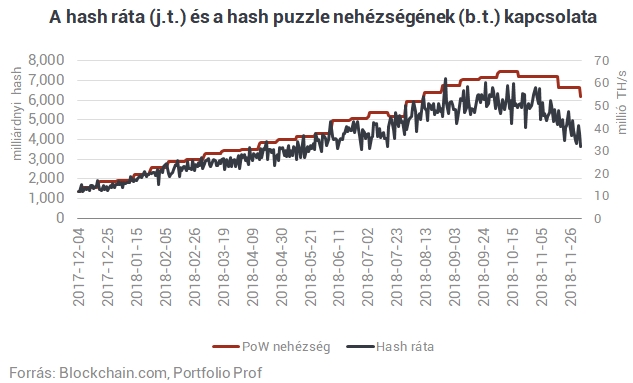

A fenti három pontot összefoglalva azt mondhatjuk, hogy a bitcoinnál igencsak másképpen értelmezhető egy nagymértékű leértékelődés. Ami egy hagyományos devizánál válságot okozna, az itt sokkal tompább következményekkel jár. Feltételezhető, hogy a bitcoin áresése nem rontotta érdemben a funkcionalitását, mert értékmérésre és értékmegőrzésre eddig sem volt elsődleges eszköz. Empirikusan nem tudjuk megmérni, de ezen sajátosságok miatt nagyon valószínű, hogy nem esett vissza érdemben a kereslet a bitcoin alapon működő piacokon. A bitcoin áresése ugyanis nem valószínű, hogy széles körben negatív vagyonhatással járt volna. Azt látjuk, hogy főleg a rövid távon befektetőket érhette nagy veszteség, de ennek az ökoszisztémára gyakorolt hatása jóval mérsékeltebb lehet. Akármilyen furcsán hangzik is, a bitcoin ára nem annyira fontos a rendszer működése szempontjából, mint azt más esetekben gondolnánk. Magát a technológiát is úgy tervezték meg, hogy ellenálló legyen az árváltozásokkal szemben. Például a működést és biztonságot garantáló bányászok egy része gond nélkül lemorzsolódhat. Ha az adott ár mellett már nem tartják elég profitábilisnak a bányászatot, akkor egyszerűen kiszállnak, de ehhez a rendszer tökéletesen alkalmazkodik. A proof-of-work nehézsége ugyanis automatikusan hozzásimul a rendszer számítási teljesítményéhez, hogy garantálja a folyamatos, átlagosan 10 percenkénti blokképítést.

Ha mélyre lezuhan az ár, akkor nagyon sok bányász száll majd ki, de ezáltal a bányászat is könnyebbé válik, így a jutalmon továbbra is 10 percenként osztozhatnak a bent maradók. Vagyis a rendszer tökéletesen alkalmazkodik a bányászközösség méretéhez, akár bővülésről, akár zsugorodásról van szó. A minimumfeltétel pusztán csak annyi, hogy ne legyen nulla a bitcoinok értéke. Ebben az esetben ugyanis már nem tudna megtisztulni a piac, hiszen nem lehetne olyan számú bányász, akik még profitábilisan űzhetik a dolgot.

Szívós pénz

A fentiekben azt láthattuk, hogy a bitcoin leértékelődése mennyivel tompábban hat a hozzá kapcsolódó gazdasági szereplőkre, mint azt egy hagyományos deviza esetében várhatnánk. Az őt pénzként használók eddig sem támaszkodtak rá értékmérőként, így a jelenlegi digitális kereskedelmet nem igazán befolyásolja az árzuhanás. A bitcoin eddig sem töltötte be igazán jól a pénz alapvető funkcióit, és ezt a mostani helyzet sem rontja tovább. Az árfolyam süllyedése pedig nem veszélyezteti magának a rendszernek a működését. A bányászközösség mérete természetesen átalakulhat a megváltozó profitabilitás miatt, de a bányászat alkalmazkodó nehézségi szintje garantálja, hogy fennmaradjon egyfajta egyensúly. Amíg a bitcoin nem értéktelen, mindig lesz adott mennyiségű bányász, akik még profitábilisan képesek működtetni a rendszert.

A fundamentális szempontokat mérlegelő elemzésünk fő következtetése tehát az, hogy a bitcoin egy kifejezetten szívós pénz lehet. A súlyos leértékelődése egyáltalán nem hasonlítható más devizák, vagy egyéb pénzügyi eszközök helyzetéhez. A bitcoin árának hatalmas zuhanása leginkább a rövidtávú befektetőknek fájhatott. Nekik mondjuk nagyon. A látványos esés körül kialakuló felhajtás valahol érthető, de az újabb gyászjelentések most is elvetik a sulykot. Attól, hogy a spekulatív, rövidtávú befektetők felhajtották az árat, majd jól megégették magukat, még nem biztos, hogy ártottak a bitcoinnak. A rendszer nélkülük is vígan tovább élhet.

Portfolio Prof Szereted a tudományt és a közgázt? Akkor ez a rovat pont neked való. Érdekesebbnél érdekesebb dolgokat osztunk meg a Facebookon. Ide kattintva tudsz követni minket!

Rettegve várja Németország a karácsonyt – Megrázó tragédia árnyékolja be az idei ünnepet

Végleg bezárhatják a boltot az adventi vásárok?

Orbán Viktor: Ukrajna legyen pufferország, elkerülhetetlen a területvesztés

Ezek a béke feltételei.

Botrány az USA-ban - Donald Trump tömegesen semmisítené meg Joe Biden döntéseit

Az elnök szerint a korábbi rendeletek érvénytelenek.

Elcsúszott a gyógyszerkassza, beavatkozik a kormány

Milliárdok mozdultak meg a költségvetésben.

Súlyos magyarországi szabálytalanságok és bizottsági hibák miatt vár fellépést az Európai Számvevőszék

Az uniós auditorok szerint nagy veszélyben vannak az EU-pénzek.

Veszélyes baktérium miatt azonnali visszahívás az Aldinál

Baj lehet az egyik népszerű termékkel.

Csapdába lavírozhatja magát a boltokban a kormány, de van kiút

Mi lesz, ha velünk marad az árrésstop?

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.