Mi ez az őrület a tőzsdéken, és meddig tart még?

Globális eladási hullám

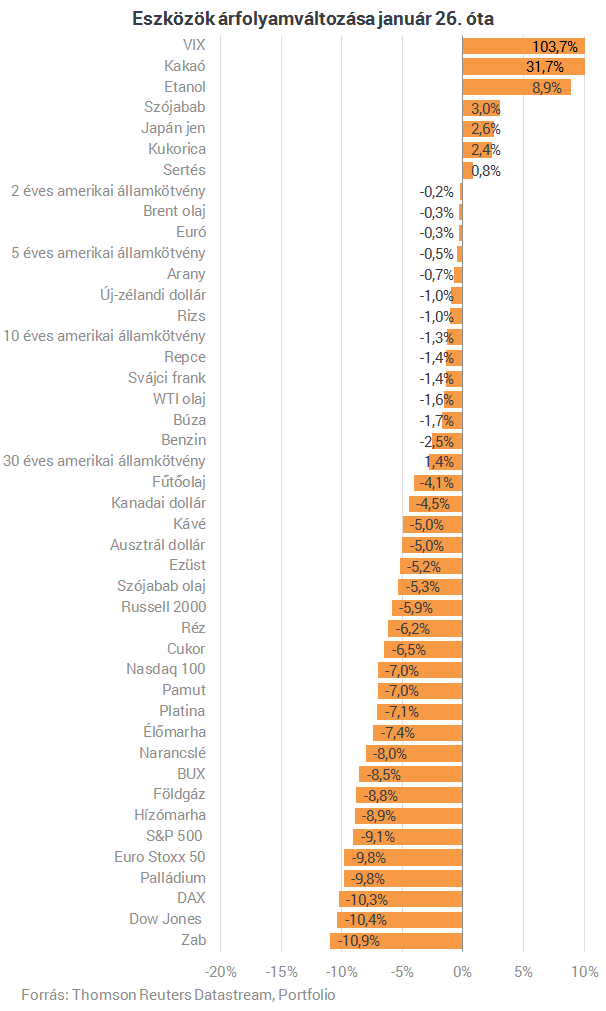

Régen látott ralival indult 2018, egy hónap alatt 5-8 százalékot emelkedtek a vezető részvényindexek, akkor azonban valami nagyon elromlott a világ tőkepiacain, azóta a vezető részvényindexek közel 10 százalékot estek, de a lejjebb került a legtöbb ipari és mezőgazdasági nyersanyag árfolyama is, kevés az olyan eszközosztály, amelyik jól teljesít a globális eladási hullámban.

Miért?

Az utóbbi hetek árfolyameséseit elsősorban a világméretű kereskedelmi háborúval kapcsolatos félelmek, és a Fed kamatemelése okozta, de ezeken kívül bőven vannak még indokok, amivel az esést lehet magyarázni:1. Kereskedelmi háború: úgy tűnik, hogy az Egyesült Államok és Kína kereskedelmi háborúba sodródik, miután az USA évente 60 milliárd dollár értékű kínai áru esetében vezetne be védővámokat, amire válaszul a kínaiak is megneveztek 120 amerikai terméket, amire magas vámot vetnének ki, hozzátéve, hogy nagyon rossz precedensnek tartják az amerikai lépést, de nem félnek egy esetleges kereskedelmi háborútól. A befektetők most attól tartanak, hogy a két ország közötti konfliktus tovább éleződhet, ráadásul az amerikai védővámok más országok viszonylatában precedenst jelenthetnek, amivel valóban globális jelenséggé válhat az, hogy az egyes országok a korábbinál agresszívebben védik a saját piacukat, ez pedig a világkereskedelmi forgalom visszaesését okozhatja.

2. Kamatemelés: az amerikai jegybank elkötelezett a kamatemelés mellett, a múlt héten már végrehajtott egy kamatemelést, akkor 25 bázisponttal az 1,50-1,75-ös sávba emelte az irányadó kamatrátát, és a hivatalos kommunikáció alapján a Fed elkötelezett amellett, hogy idén még két alkalommal emelje a kamatot. A kamatemelés több csatornán keresztül is negatívan hathat, egyrészt már rövid távon is megemeli a nem rögzített kamatozású hitelek, például a jelzáloghitelek, vagy autóhitelek terheit, de vállalati oldalon is van kellemetlen hatása, például az, hogy ott is megemelkednek a finanszírozási költségek, de a cégek részvényeinek az árazását is érinti a magasabb kamatráta, hiszen magasabb diszkontráta mellet alacsonyabb vállalatérték adódik, és a részvényárfolyamokat az is lefelé nyomhatja, hogy a magasabb kamatok mellett a részvényekkel szemben relatíve vonzóbbá válnak például az állampapírok.

3. Globális gazdasági lassulás: az elmúlt hetekben újra előkerültek a recessziós félelmek, egyre több piaci szereplő gondolja azt, hogy akár az amerikai gazdaságban is hamarosan recesszió köszönt be, amit részben a kereskedelmi háború okozhat, de sokan attól tartanak, hogy az elmúlt években nagyra nőtt hitelállományok okozhatnak problémát az emelkedő kamatkörnyezetben, ami összességében ahhoz vezethet, hogy a megemelkedő kamatterhek miatt a lakosság és a vállalatok is kevesebbet költenek majd a következő években.

4. Elfáradt a tech szektor: a fenti néhány érv nem lenne elég, az amerikai technológiai szektorból is érkeztek igencsak aggasztó hírek, a szektor vállalatainak a korábbinál lényegesen szigorúbb szabályozói környezetre kell felkészülniük, amire egyébként szükség is lehet, ha például a cégek adózási (adóelkerülési) praktikáit vagy (ügyfél-)adatkezelési gyakorlatában látható visszaéléseket nézzük. Az egymást érő botrányok miatt a részvénypiaci ralit korábban vezető nagy amerikai tech papírok, a FAANG-részvények (Facebook, Apple, Amazon, Netflix, Alphabet/Google) elég csúnyán lefordultak, ami már csak azért is veszélyes, mert mostanra a fontosabb részvényindexeknek (S&P 500, Nasdaq), és emiatt a profi befektetők portfóliójának, az ETF-eknek nagy részét ezek a papírok teszik ki.

5. Túlhúzták: sokan már nem emlékeznek rá, de az egyre sokasodó kockázatok ellenére a világ tőzsdéin nagy ralival indult az év (részben a tavaly decemberben elfogadott amerikai adóreform miatt), a fontosabb európai és amerikai részvényindexek egy hónap alatt 5-8 százalékot emelkedtek, és több index új történelmi csúcsra ugrott (sőt, a Nasdaq a január végi csúcs után március közepén új rekordszintre tudott emelkedni), szóval volt honnan esni, érett már egy korrekció.

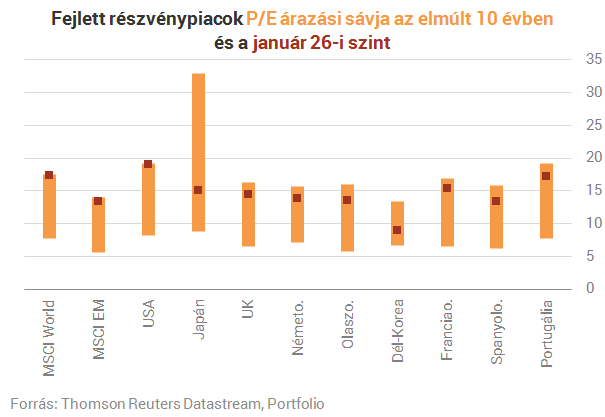

6. Inkább drágák a részvények: több mutató alapján már inkább drágák a részvények, ráadásul az árazási szorzókhoz használt elemzői várakozások is inkább optimisták, vagyis sok esetben sérülékenyek az árazások, ilyen környezetben pedig könnyebben megremegnek a kezek. Január végén az S&P 500 előretekintő P/E rátája olyan magas volt, amilyet utoljára 2002-ben láttunk, a fejlett piaci MSCI indexnél utoljára 2004-ben, a fejlődőnél pedig 2010-ben állt olyan magasan a P/E szorzó, mint idén január végén. Az alábbi ábrán jól látszik, hogy sok részvényindex esetében az elmúlt 10 év árazási sávjának tetején állt január végén a P/E-alapú árazás.

8. Politikai kockázatok: geopolitikai feszültségek gyakorlatilag mindig vannak, de az Egyesült Államok, vagy úgy általában a nyugati országok (legújabban az Angliában megmérgezett kém ügye miatt a britek) és Oroszország közötti, újabb hidegháborúval fenyegető elhidegülés miatt is aggódnak a befektetők.

Meddig eshetnek még a tőzsdék?

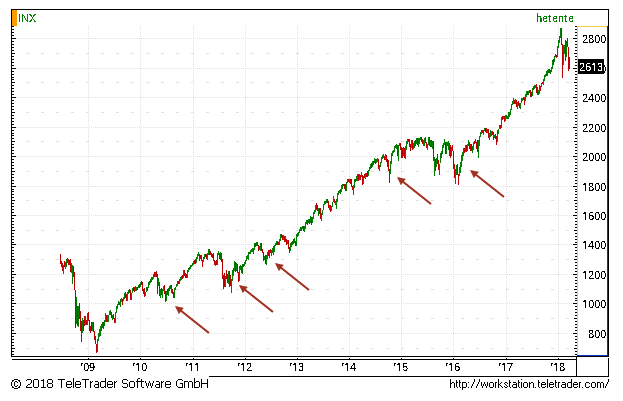

Az elmúlt hetekben több olyan napot is láttunk, amikor masszívan emelkedtek a fontosabb részvényindexek, de ezeknél inkább csak arról volt szó, hogy a rövidtávú túladottságból pattantak fel az árfolyamok, és egyelőre nem is látszik az, hogy mitől fordulna a trend. Ha nagyon messziről nézzük, akkor régen látott, nagyon csúnya letörés látszik a Dow, az S&P vagy a DAX grafikonján, amik azonban nem példa nélküliek, a 2009 óta tartó globális rali alatt többször láttunk már hasonlót, azok alapján még akár folytatódhat is a rali, így érdemes megnézni, mi történt például 2015 őszén vagy 2016 elején. Ha az S&P 500-at vesszük alapul, akkor a tapasztalat az, hogy hogy mindkét esetben heves volt az esés, amely gyakorlatilag 2-3 hét alatt lezajlott, ezalatt 11-13 százalékot veszített az értékéből a részvényindex, és mindkét esetben egy dupla alj hozott fordulatot. A teljes képhez hozzátartozik, hogy az előbbi két példa nem tökéletes analógia, hiszen azokat a nagy korrekciókat nem előzte meg akkora rali, mint a mostani lefordulást.2009 óta 5 hasonló korrekciót láthattunk az S&P 500-nál, azokban átlagosan 14 százalékot esett a részvényindex, és legalább 3 hónapig tartott, mire ledolgozta az esést, szóval, ha folytatódik is a rali, sokáig tart, mire új csúcsra emelkedik az index.

- egyelőre nem látunk olyan túladottságot, amiből masszív emelkedés jöhetne,

- sikítóan olcsó szegmenseket vagy részvénypiacokat sem látunk,

- ráadásul a nagy témákban (kereskedelmi háború, hidegháború stb.) is egyelőre annak adnánk nagyobb valószínűséget, hogy tovább romlik a helyzet, nem látjuk, hogy egy bezárkózó világban miért kellene német exportcégek részvényeit, a szigorodó szabályozás mellett pedig amerikai tech cégek papírjait megvenni.

Címlapkép: Shutterstock

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Véres tűzfészekbe nyúlt Moszkva, cserébe teljesülhet Putyin egyik legfontosabb álma

Jelentősen növekedne az orosz befolyás.

A profik szerint kitörés jöhet ennél a két olcsó részvénynél!

Nagyon izgalmas a helyzet.

Zelenszkij lezárná a háborút, egy dologhoz mindenképpen ragaszkodik

Befejezték a biztonsági garanciákkal kapcsolatos munkát.

Moszkva bejelentette az orosz-ukrán háború egyik legnagyobb győzelmét, de van ezzel egy kis gond

Közben másutt is érdekes fejleményekről számoltak be.

Itt a nagy visszatérés: hamarosan a keleti hatalom fegyverei áraszthatják el a világot

Egyetlen év alatt hatalmas ugrás történt.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Áruhitel vagy személyi kölcsön: melyik éri meg jobban az ünnepek idején?

Az ünnepek közeledtével sokan új tévén, laptopon, háztartási gépen vagy okostelefonon gondolkodnak - és egyre gyakoribb, hogy ezekhez nem készpénzből, hanem részletfizetéssel szeretnének ho

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?