Válságkezelés: mi az igazi ellenség?

A cikk 2013. november 13-án a Pázmány Péter Katolikus Egyetemen rendezett tudományos konferencián elhangzott előadás szerkesztett változata.

Az államadósságnak ezért recessziós helyzetben - horribile dictu - nem terhe, hanem haszna van. Úgy, ahogyan azt M. Wolf találóan megfogalmazta: "Szemben azzal, amit gyakran mondanak, a helyzet nem egyszerűen az, hogy nagyobb adósságot hagyunk a jövő nemzedékére. Nagyobb adósságot hagyunk hátra, ám nagyobb pénzügyi vagyont is, méghozzá abból a célból, hogy fenntartsunk egy erősebb gazdaságot a jelenben és a jövőben egyaránt."

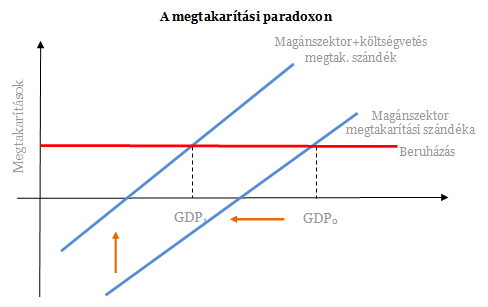

Mindehhez jön hozzá, hogy a megtakarítások és az adósságleépítés kérdése makrogazdasági szinten teljesen eltér attól, mint amit az átlagpolgár "józan észre" alapozó tapasztalatai sugallnak. A gazdaság egészében a helyzet nem úgy néz ki, hogy ha a múltban jelentősen eladósodott magánszektor hirtelen (az ingatlanpiaci buborék kipukkanása következtében) az adósság leépítésére törekszik, akkor abba sikerrel vághat bele az állam is. Az ilyen gazdaságfilozófia mentén mindig csak a prognózisok lesznek fényesek. A gazdaság egészét tekintve az adósságleépítés nem pusztán szándék, eltökéltség és akarat kérdése. A megtakarítások alakulásának makrogazdasági szinten szigorú törvényszerűségei vannak, ráadásul ezek a törvények ZLB esetén kíméletlenek. Röviden a következőkről van szó:

Makrogazdasági azonosságok következtében a gazdaság egészében keletkező összes megtakarítás - bármi is van a gazdaságban - mindig megegyezik az üzleti szektor beruházásaival. ZLB esetén ebből a tényből egyenesen következik a megtakarítási paradoxon: a társadalomnak az a törekvése, hogy többet takarítson meg, miközben a beruházások értéke adott, szükségszerűen meghiúsítja önmagát: a nagyobb megtakarítási szándék a gazdasági teljesítmény zsugorodására, elhúzódó recesszióra, fizetésképtelenségre, és semmivel sem több megtakarításra vezet.

Tulajdonképpen az a tény, hogy a jelentős fiskális kiigazítások ellenére ma az eurózóna országainak államadóssága (93,4%) lényegesen nagyobb, mint 2010-ben volt (80%), s mindez a hatodik évébe lépő súlyos recesszióval párosul, azt jelenti, hogy a megtakarítási paradoxon revansot vesz az őt negligálókon.

A 2010-es válságkezelési fordulatnak a növekvő államadósságokhoz kapcsolódó fenntarthatósági és finanszírozási félelem további fontos oka volt. Az EU-27 országok eladósodása 3 év alatt 59%-ról 80%-ra növekedett 2010 végére, és ebben a válság következtében csökkenő adóbevételek, valamint a számos országban végrehajtott bankmentő akciók egyaránt szerepet játszottak. Mindehhez jött hozzá a perifériás országokból megindult pánikszerű tőkemenekülés, ami ezekben az országokban az állampapírok kockázati prémiumának jelentős növekedéséhez és súlyos finanszírozási problémákhoz vezetett.

A verdikt úgy tűnt, nyilvánvaló: az államok eladósodása nem fenntartható pályára került, a kockázati prémiumok csökkentéséhez, a befektetői bizalom visszaszerzéséhez a deficit és az államadósság csökkentésére van szükség, melynek egyetlen módja az általános fiskális szigor irányába történő fordulat. Valóságos intellektuális támfalként érkezett mindehhez Reinhardt-Rogoff futótűzként terjedő híres - ami azóta már a feltárt fatális excel-hiba, és az elemi súlyozási baklövés következtében inkább hírhedt - tanulmánya, mely szerint az eladósodásban a 90%-os szint küszöbértéknek számít, ugyanis azon túl a növekedés jelentős lassulása várható. Nem meglepő mindennek tükrében az EU pénzügyi biztosának, Olli Rehn-nek a kijelentése: "Nem oldhatjuk meg a növekedési problémáinkat oly módon, hogy új adósságokat halmozunk régi adósságainkra. John Maynard Keynes maga sem lenne keynesiánus a jelenlegi helyzetben."

Tegyük félre most azt a tényt, hogy amikor 1936-ban - az egyébként angol nemzetiségű Keynes - Általános Elmélete megjelent, Nagy Britannia államadóssága 150% felett volt. Ez azonban nem akadályozta meg Keynest abban, hogy a súlyos válság leküzdése és a növekedés előmozdítása érdekében aktív, és átmenetileg a deficitet növelő fiskális politika mellett érveljen. Azonban ehelyett most összpontosítsunk inkább az államadósság fenntarthatóságára!

Érzékeny amerikai technológiához jutott hozzá Kína - Titkos hálózaton mentek ki az eszközök, egy áruló is segítette őket

Lecsaptak az amerikai hatóságok.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén? - Interaktív, díjmentes online előadás

Gyakorlati, hasznos, érthető

Részvényeket visznek tőzsdére Balogh Petyáék - Irány a Standard kategória

Mutatjuk a részleteket!

Bemondta a neves pénzember: tényleg buborék van a tőzsdén, de egy dolog még kell a kiszálláshoz

Nincs még itt az ideje az eladásnak - véli Ray Dalio.

Kiderült: már Zelenszkij kezében van a titkos béketerv - Azonnal beszélni akar Trumppal

Hamarosan folytatódnak az egyeztetések.

Karácsony Gergely: Készülünk az idei első hóesésre

Tanácsokkal látta el a lakosságot a főpolgármester.

Beindítja a katonai mozgósítást az egész EU-ban Brüsszel, militarizálják a schengeni övezetet

Hadbaálltak az európai biztosok, három nap alatt engedélyezhetik a mozgósítást.

MNB: a magyar bankok szerint romlott a gazdasági környezet, de javulásra számítanak

A jövedelmezőségük is csökkent, de emelkedni fog.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

HR és munkaügy: ha nincs szabályzat, az nemcsak hiányosság, hanem kockázat is!

Sok vállalatnál a HR és munkaügyi folyamatok működnek ugyan, de nincsenek mögöttük írásban rögzített szabályzatok. Pedig ezek hiánya nemcsak átláthatatlanságot, hanem komoly jogi és műk

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Lehet számítani a Mikulás-ralira? Tények és tévhitek az év végére

Mint a Messiásra, úgy várnak a befektetők minden évben a Mikulás-ralira, azaz arra, hogy év végén általánosan drágulnak a tőkepiaci eszközök. De kevesen tudják, hogy... The post Lehet szám

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.