Válságkezelés: mi ellen küzdünk valójában?

Részben azért, mert a múlt és a közelmúlt - a Nagy Válságtól kezdve az 1997-es dél-kelet-ázsiai krízisen keresztül Japán "elveszett évtizedéig" bezárólag - éppen elegendő tapasztalattal, tanulsággal és felhalmozott tudással szolgált arra vonatkozóan, hogy a válság mélységének és hosszának csökkentése érdekében merre is kell fordulni. Keynestől egyebek mellett tudhatjuk azt, hogy az aktív fiskális politika zéró kamatlábak idején a munkahelyteremtés legfőbb eszköze, továbbá "a konjunktúra és nem pedig a recesszió a megfelelő idő a fiskális szigorra". Friedmantól megtanulhattuk, hogy pénzügyi pánik esetén a gazdaság elárasztása likviditással a jegybankok részéről kívánatos. Krugmantól már több mint egy évtizede tudjuk, hogy a likviditási csapda kialakulása nem csupán a közgazdasági tankönyvek múltat felidéző elméleti kuriózuma, hanem létrejöhet akár a modern korban is. A sort pedig még hosszasan lehetne folytatni.

A fordulat veleje, hogy megváltoztak a gazdasági kihívások. A gazdaságok felépülőben vannak, a növekedés újra megindult, a munkanélküliség csökkenő pályán van, és ez 2010-ben valóban így is volt. Nincs tehát szükség további gazdaságélénkítésre, a növekedés fiskális támogatására, sőt annak határozott visszafordítása a "helyes irány", ahogyan azt a találkozó résztvevői ki is nyilatkozták: " A fejlett országok olyan fiskális terv mellett kötelezték el magukat, amely a költségvetési deficiteket legalább megfelezi 2013 végére".

A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen."

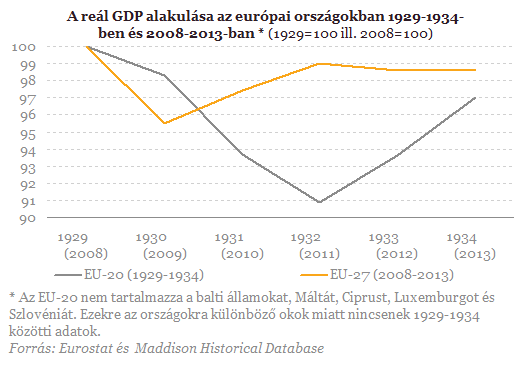

A közismerten szigorpárti Trichet próféciáját követő harmadik évben azonban "bizalomtündér" sehol, a tartós stagnálás és ezáltal az "elveszett évtized" rémképe pedig ma már nem egy lehetséges, hanem a legnagyobb realitással bíró forgatókönyv. Az igazán releváns kérdés azonban az, hogy a fiskális szigor irányába történő fordulat miért következett be akkor, amikor a 2009-es súlyos visszaesést követően a gyógyulás éppen csak megindult, a munkanélküliség magas volt, a monetáris politikát pedig a likviditási csapda fogsága kötötte - és köti ma is - gúzsba.

Az adósságtól való félelem az emberi természetben gyökeredzik. Mindenki tudja, hogy mit jelent az, ha a háztartásoknak adóssága van. Azt vissza kell fizetni, vagyis jövőbeni jövedelmeink egy részét nem lehet szabadon elkölteni, ehelyett adósságtörlesztésre kell fordítani. Nemfizetés esetén vagyontárgyainkkal felelünk a tartozásért, így kisebb örökséget hagyhatunk gyermekeinkre. Mindezek az aggodalmak természetesen kiterjeszthetők az állam adósságára is, például úgy, ahogyan a brit miniszterelnök David Cameron fogalmazott: "Az államadósság ugyanolyan, mint a folyószámlahitel: vissza kell fizetni." De akár tekinthetünk rá úgyis, mint a generációk közötti szolidaritás felrúgására: a mai adósságunk a jövő generációjának a terhe.

Mindezt szem előtt tartva nem meglepő, hogy az adósság elleni küzdelem irányába történő fordulatot a (gazdaság)politikusoknak könnyű kommunikálni, sőt a program számára társadalmi támogatottságot találni is egyszerű, nincs szükség szofisztikált közgazdasági érvelésre. Hiszen a nagyközönség olyan célkitűzés megfogalmazásával találkozik, amelynek igazságtartamáról ő maga is meg van győződve, személyes vagy akár ismerősei tapasztalatain keresztül. Az adósságtól való félelem sokunknak a génjeibe van programozva. Természetes emberi reakció, hogy ha "baj van", a háztartásnak beljebb kell gombolni a nadrágszíjat, miért ne lenne ez így az államok esetében is?

Annak felismerése, hogy valami még sincs rendben, a többség számára csak évekkel később derül ki, amit az elhúzódó recesszióval együtt járó szenvedés tesz láthatóvá. Valahogy nem akarnak rendbe jönni a dolgok. Ráadásul az sem világos - a közgazdaságtan jól ismert aforizmáját használva -, hogy hogyan lehet a pokolhoz vezető út az adósságlefaragás jó szándékával kikövezve. És tulajdonképpen itt érkeztünk el a problémák velejéhez.

Sorra kapja a pofonokat Ukrajna egyik legfőbb támogatója: már a tárgyalóasztalnál sem szorítanak neki helyet

Kiesett a pikszisből Lengyelország?

Kiderült az igazság: semmi nem volt igaz a lelőtt F-35-ösökről szóló jelentésben - Nyíltan beismerték a hazugságot

"Az információ nem volt hiteles."

Lakossági energiatárolós támogatás: fontos dátumot közölt Orbán Viktor

2,5 milliós támogatást is kaphatnak a napelemesek.

Kimondta a NATO vezetője: mi vagyunk Oroszország következő célpontja!

"Itt az idő a cselekvésre."

Az Airbnb-t tiltó rendelet felfüggesztését kéri, adóemelést javasol az apartmankiadók egyesülete

Az ebből származó bevételből pedig a kollégiumi férőhelyek bővítését indítványozza.

Zelenszkij bejelentette: az ukrán nép fog dönteni a Donbasz sorsáról - népszavazás vagy választás jöhet

Nem fogják a területeket szó nélkül átadni Oroszországnak.

Ezek Magyarország legjobb piaci lakáshitelei decemberben

A lakáspiac Otthon Start lázban ég, de nem szabad megfeledkezni a sima, piaci lakáshitelekről sem. A Bankmonitor összeszedték hol lehet a legkedvezőbb feltételekkel piaci lakáshitelt igényleni a

KIVA vagy nem KIVA ez itt a kérdés - Kinek éri meg a KIVA szerinti adózás 2026-tól?

2026-tól új szintre lép a KIVA választásának realitása: jelentősen emelkednek a belépési és bennmaradási értékhatárok, így sok olyan vállalkozás kerülhet képbe, amely eddig létszám- v

Véget ér az adóparadicsom-korszak? - Omán bejelentette az SZJA bevezetését

A reform teherkímélő módon teremt stabil állami bevételt, és hosszú távon Omán gazdasági ellenálló képességét erősíti.

Mondd el őszintén a véleményed az After Hoursról és a HOLDBLOG-ról!

Plusz egy év, plusz egy évnyi HOLD After Hours és HOLDBLOG. És plusz egy kérdőív, már hagyomány, hogy minden év végén megkérdezzük a hallgatókat és... The post Mondd el őszintén a vélem

Ha ezt az öreg Jock a Dallasban tudta volna...

A Dallas című sorozat még mindig elég ismert a teljes vállalkozói generációban ahhoz, hogy merítsünk belőle. A sorozat kiindulópontja már önmagában üzenet: a családi cég,... The post Ha e

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Erre a Fed döntésre várt a piac: indulhat a rali?

A Fed növekedéssel és lassuló inflációval számol jövőre.

Kétféle dolgozó hiánycikk a magyar mezőgazdaságban: aki dolgozni tud és akar

Az állat- és növénybetegségek okozta nyomás mellett óriási kihívás Magyarországon a dolgozni tudó és akaró munkaerő hiánya is.

Itt a vörös riasztás! Lenyomják a ChatGPT-t?

Újra nyílt az AI-háború.

Digitális arany vs. arany - Melyiké a jövő?

Feltérképezzük, hogyan viszonyul egymáshoz a digitális és a hagyományos értéktárolás világa, az előadás végére átlátod a Bitcoin és az arany fő különbségeit, előnyeit és kockázatait.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!