Egy jól működő magyar bankrendszer 10 ismérve

Bevezetés

A 2007-2008-ban kezdődött globális válság súlyos zavarokat okozott a hazai pénzügyi rendszerben. Ma-gyarország akkori pénzügyi sérülékenységéért elsősorban a hazai bankrendszer rövid lejáratú devizafinanszírozási igényéből fakadó likviditási, valamint a devizahitel-állomány miatt jelentkező szolvenciakockázatok tehetők felelőssé. A pénzügyi rendszer gyengesége, a hitelezés hiánya elmélyítette a recessziót, és lassította a kilábalást. Írásunkban arra vállalkozunk, hogy levonjuk a válság előtti időszak tanulságait a hitelintézeti rendszerre vonatkozóan, és azonosítsuk azokat a tényezőket, amelyek egészségtelen hitelezési gyakorlathoz, később pedig pénzügyi stabilitási problémákhoz vezettek. Annak érdekében, hogy a jövőben elkerülhetőek legyenek hasonlóan súlyos megrázkódtatások, kísérletet teszünk annak felvázolására, milyen bankrendszer támogathatná leginkább a magyar gazdaság fenntartható növekedését. Az általunk megfogalmazott kritériumokat kiindulópontnak, vitaindítónak szánjuk egy közösen, minden érintett bevonásával kialakítandó jövőképhez. A kritériumok egy része javaslat, mely a pénzügyi rendszer résztvevőinek magatartás-változása által teljesülhet, egy része viszont a jogalkotó és a szabályozói hatóságok által kikényszeríthető.

A hazai pénzügyi rendszer gyengeségének okai

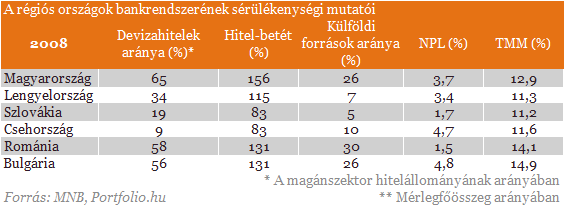

A rendszerváltás és a piacgazdaságra történő áttérés alatt és után a közép-kelet-európai országok gazda-sága sok szempontból hasonló pályát járt be, a válság mégis eltérően érintette őket. Különösen szembetűnő eltérések mutatkoztak a gazdaság vérkeringését szolgáló hitelezési aktivitásban. A válság kitörésekor a legsérülékenyebbek közé tartozó magyar bankrendszer tartósan gyengébb teljesítményt nyújtott a válság éveiben, mint a szomszédos országok.

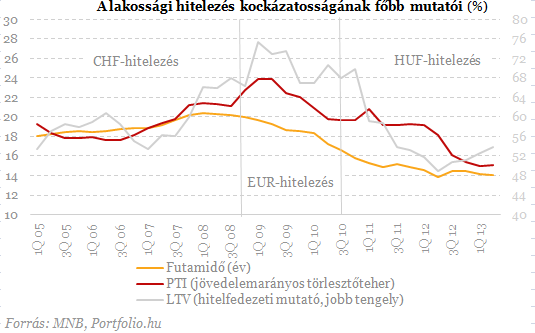

A hazai hitelintézetek ígéretes üzleti lehetőséget láttak a devizahitelezésben, és a hitelkondíciók fokozatos lazításával kockázatalapú versenyt indítottak. A válság előtti években az üzleti modell egyre egészségtelenebbé vált, és kialakult a jelentős mértékben külföldi forrásbevonásra és devizaswapra támaszkodó rossz szerkezetű hitelezési gyakorlat. A rossz szerkezet alatt elsősorban a lakossági svájci frank hitelezést értjük, de a vállalati kereskedelmi ingatlanfinanszírozásban is tetten érhető volt a bankok túlzott kockázatvállalása. A kockázatos lakossági és vállalati hitelezés tehát az elhibázott gazdaságpolitika és a hazai bankrendszer nem megfelelő reakciójának eredőjeként alakult ki, amihez hozzájárult az is, hogy a válság előtti években a makroprudenciális felelősségi körök és jogosítványok intézményi leosztása nem volt tisztázott.

Egy hosszú távon jól működő hitelintézeti rendszer 10 kritériuma

Magyarország hosszú távú gazdasági felzárkózása szempontjából kulcsfontosságú a hasonló pénzügyi rendszerkockázatok felépülésének megakadályozása. Meg kell szüntetni minden olyan ösztönzőt, ami a devizahitelezéshez hasonló káros jelenség kialakulásához vezethet. Prioritás az ország, és ezen belül is az állam eladósodottságának csökkentése, az önfinanszírozás erősítése, valamint az árstabilitás megteremtése és fenntartása. Ezen túlmenően a szabályozói környezet reformja is szükségessé vált. Az MNB - makroprudenciális jogosítványai és a mikroprudenciális felügyelet integrációja révén - 2013 óta már potens hatóságként léphet fel bármilyen jellegű rendszerkockázat felépülése ellen a pénzügyi szektorban.

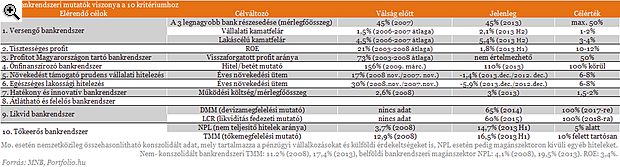

A gazdaságpolitika rendbetétele és a szabályozói intézményrendszer kialakítása mellett szükség van egy jövőkép kialakítására is arra vonatkozóan, hogy milyennek kell lenni a fenntartható gazdasági növekedést lehető legnagyobb mértékben támogató hitelintézeti rendszernek . Ezen jövőképhez vitaindítóként megfogalmazunk 10 - részben kvalitatív, részben kvantitatív - ismérvet. A kritériumrendszer a szokásos stabilitási szempontok (szolvencia, likviditás) mellett tartalmaz versenypolitikai, fogyasztóvédelmi, valamint a jövedelemtermelő képességre és a reálgazdaság támogatására vonatkozó elemeket is. Bár a kritériumok alapvetően a hitelintézeti rendszer egészére fogalmaztuk meg, ez nem jelenti azt, hogy csak az átlagra vonatkozik az elvárás. Pont ellenkezőleg, minden banknak, hitelintézetnek törekednie kell arra, hogy egyedi szinten is feleljen meg az elvárásoknak.

A közelmúltban a holland kormány is elfogadott egy tanulmányt, amely az MNB-hez hasonlóan kritériumrendszert fogalmazott meg a bankrendszer kívánatos átalakulására vonatkozóan).

Versenyző bankrendszer

A bankok közötti verseny ösztönzi a beruházásokat, javítja a hatékonyságot, és valós költségeket tükröző kamatokat eredményez az ügyfelek számára. A verseny megfelelő szintjének szükséges feltétele, hogy a három legnagyobb bank piaci részesedése a jelentős piaci szegmensekben a jövőben se haladja meg az 50 százalékot.

Versenypolitikai szempontból nagyon aggályos, ha a magyar piacot elhagyni szándékozó nagyobb banko-kat az összeolvadás szinergiahatásai miatt másik, a piacon maradó nagybank venné meg, hiszen ebben az esetben a három legnagyobb bank piaci részesedése meghaladná az 50 százalékot. Mindez piac- és versenytorzító lenne. Az ilyen formában történő nagyra növés a "too big to fail" probléma miatt sem támogatandó.

Az alacsony koncentráció mellett az is fontos, hogy a bankok árban (kamatban és díjakban) versenyezze-nek, ne pedig abban, hogy egyre kockázatosabb termékeket kínálnak és egyre kockázatosabb ügyfeleket hiteleznek meg. Hosszú távon a jelenlegi 5 százalék feletti kamatfelár helyett a lakáscélú hiteleknél 3-4 százalékpont, a vállalati hiteleknél pedig a jelenlegi 2 százalék feletti helyett 1-2 százalékpont között lehet az egészséges szint.

Tisztességes profitot termelő bankrendszer

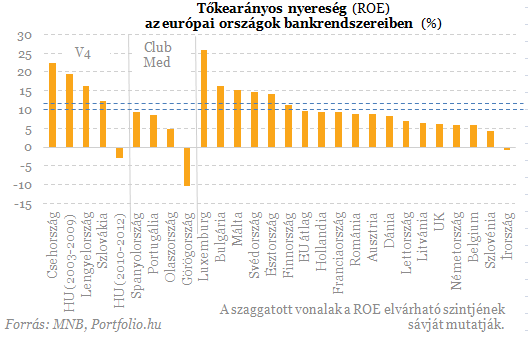

A bankszektorban képződő profitok tisztességes mértékéhez versengő, hatékony bankrendszerre van szükség, amelyben a kamatok és a díjak képzése átlátható módon történik. Sem a túl magas, sem pedig a túl alacsony profit nem kedvező hosszú távon. Ha a profit túl alacsony, akkor a bankok nem tudnak elegendő tőkét képezni, és gyenge lesz a sokkellenálló képességük. A magas jövedelmezőség származhat abból, hogy a bankok bizonyos részpiacokon erőfölénnyel rendelkeznek, de rövid távon abból is, hogy túlzott kockázatokat vállalnak (hasonlóan a devizahitelezéshez). A magyar gazdaság fejlődését egy 10-12 százalék körüli tőkearányos nyereséggel (ROE) működő bankszektor szolgálja legjobban.

A tőkeakkumuláció egyik fontos forrása a belső tőkeképződés, melynek során a tulajdonosok visszaforgatják a bankok működése során képződött nyereséget, s ennek révén javul a bankok sokkellenálló és hitelezési képessége. Fontos azonban az is, hogy az így növekvő tőkét fenntartható hitelezésre fordítsák a bankok. A bankoknak a Magyarországon megtermelt nyereségüknek legalább felét vissza kell forgatniuk magyarországi tevékenységükbe annak érdekében, hogy a középtávú potenciális növekedéssel konzisztens legyen a pénzügyi rendszer mélyülése.

Nagyobb mértékben önfinanszírozó bankrendszer

Ha a hitelállomány jelentősen meghaladja a betétállományt, a bankrendszernek külső forrásokat kell bevonnia. A hitel/betét arány csökkenése ezért mérsékli a megújítási kockázatot, és a jegybanknak kevesebb tartalékot kell megképeznie a hátralévő rövid külföldi források után. A belföldi finanszírozás nagyobb szerepe azért is kívánatos, mert a felívelő szakaszokban az olcsó külföldi források növelik a kockázatvállalási hajlandóságot, és táplálják a prociklikus viselkedést. Válságok alatt azonban a külföldi források hirtelen elapadhatnak, illetve jelentősen megdrágulhatnak. Emiatt fontos, hogy a hazai bankrendszer hitel/betét mutatója ne térjen el tartósan és számottevően a 100 százaléktól.

Növekedést támogató, prudens vállalati hitelezés

A hitelintézeti szektornak képesnek kell lennie arra, hogy folyamatosan és gördülékenyen ki tudja szolgálni a gazdaság mindenkori hiteligényét, beleértve a gazdaság kisebb vállalati szereplőit is, a kkv-szektort. A vállalati hitelezés terén érdemes megkülönböztetni a rövid-közép távú, valamint a hosszú távú elvárást. A következő években a hitelkínálati korlátok szintjét a 2005-ös szintre kell csökkenteni. Hosszú távon a vállalati szektorban pedig évi 6-8 százalékos hitelnövekedési ütem áll összhangban a reálgazdaság fenntartható növekedési pályájával. Kívánatos továbbá a hosszú lejáratú forinthitelek térnyerése is.

Egészséges lakossági hitelezés

Egészséges lakossági hitelezés esetén egyrészt elmondható, hogy a folyósított kölcsönök a lehető legna-gyobb mértékben visszafizetésre kerülnek, másrészt pedig a kölcsönök folyósításának szabályai nem túl szigorúak, mert az növekedési áldozattal járhat. Ugyanakkor a túlzott mértékű hitelkiáramlás sem tekint-hető egészségesnek, melynek megelőzésében az elsődleges szerep a banki kockázatkezelésé, ami az ügyfeleket és a bankokat egyaránt védi. Az MNB-nek makroprudenciális felelőssége van ezen a téren, és a rendelkezésére álló eszközeivel hatékonyan léphet fel a kockázatok újabb felépülése ellen. A devizahitel-állomány természetes leépülése után a lakossági szektorban évi 6-8 százalékos hitelnövekedési ütem áll összhangban a reálgazdaság fenntartható növekedési pályájával.

A bankok árképzését a verseny mértéke mellett hatékonyságuk is befolyásolja. A hatékony bankrendszer egyfelől alacsony működési költségekkel funkcionál, másfelől jó kockázatkezelési rendszerrel rendelkezik, ami teret ad az alacsonyabb marzsoknak. A magyar bankrendszer hatékonyságát fokozatosan közelíteni kell az európai országok átlagához, és az évtized végére el kell érni, hogy a működési költségek/mérlegfőösszeg mutató az 1,5-2 százalékos sávba kerüljön. Mindezt úgy, hogy az ne menjen a minőség és az innováció rovására.

Átlátható és felelős bankrendszer

Az átláthatóság azt jelenti, hogy a termékek kamatának, díjainak és jutalékainak árazása, valamint azok kockázatai átláthatóak és világosak. A kockázatfeltáró tájékoztatóknak pontosnak, helytállónak és teljes körűnek kell lennie, s a pénzügyi innováció nem irányulhat arra, hogy az a kockázatok elrejtését szolgálja. Az átláthatóság természetesen a nem banki értékesítési csatornák esetében is fontos. Mindezekre tekintettel a bankoknak biztosítaniuk kell az ügyfelek számára, hogy a konstrukciók árazása és a benne rejlő kockázatok transzparensek és világosak legyenek.

Likvid bankrendszer

A bankok likviditásának elegendőnek kell lenni ahhoz, hogy alapfeladataik ellátása egy kedvezőtlen mak-rogazdasági forgatókönyv esetén is biztosított legyen. Egy bank akkor likvid, ha vissza tudja fizetni a nála elhelyezett betéteket és annak kamatait, illetve hitelt tud nyújtani. Rendszerszintű likviditási kockázatokról akkor beszélünk, amikor a bankrendszer szintjén jelentős likviditáshiány alakul ki, és a pénzügyi intézmények nem képesek zavartalan működésre, valamint a források közvetítésére. Likviditási szempontjából kiemelt fontosságú a BASEL III keretében bevezetésre kerülő LCR és a már bevezetett DMM mutatók teljesülése. Az LCR esetében az induló szint 60 százalék, amit fokozatosan emelve 2018. január 1-én kell a bankoknak teljesíteni a 100 százalékos szintet.

LCR és DMM Az LCR ("Liquidity Coverage Ratio") a bank jó minőségű, könnyen készpénzre váltható, likvid eszközeinek, és egy stressz szcenárió alatt 30 napos horizonton potenciálisan jelentkező likviditási igény hányadosa. A DMM-szabályozás ("Devizamegfelelési mutató") devizanemenként írja elő, hogy a bankok eszközei mögött stabil források álljanak.

Tőkeerős bankrendszerA bankok tőkéjének elegendőnek kell lenni ahhoz, hogy alapfeladataik ellátása egy kedvezőtlen makro-gazdasági forgatókönyv esetén is biztosított legyen. A bankrendszer megfelelő tőkeellátottsága tehát egyrészt azért fontos, hogy képes legyen ellenállni a sokkoknak, illetve, hogy válságok kitörésekor a betéteseket, a hitelezőket - és végső soron az államot - ne érje kár, ha az intézményt veszteség éri. Másrészt azért is fontos, mert a bank tőkéje biztosítja hitelezési képességét. A tőkemegfelelés megítélése függ a portfólióminőségtől is, hiszen a nemteljesítő hitelállomány magas aránya növeli a tőke jövőbeli eróziójának kockázatát. Mindezek figyelembe vételével a bankok tőkemegfelelésének a válságból történő kilábalás utáni években is tartósan 10 százalék felett kell maradni. A nemteljesítő hitelek arányát pedig 5 százalék alá kellene csökkenteni.

Javaslat egy konszenzusos jövőkép kialakítására

A magyar gazdaság fenntartható növekedését egy olyan bankrendszer segítheti leginkább, amely erős, felelős üzletpolitikát folytat, és élvezi az ügyfelek bizalmát. Ennek kialakítása a válság és a stabilizációs időszak után több szereplő közös felelőssége lehet. A kormány az, aki biztosítja a jogszabályi, intézményi hátteret, amely a bankrendszer egészséges működését lehetővé teszi. A prudenciális hatóság védi a pénzügyi közvetítést mindazon káros jelenségtől, melyeket - koordinációs probléma miatt - a bankrendszer önmagától nem tud elhárítani. A fogyasztóvédelem feladata, hogy az ügyfelek érdekét védje a bankok erőfölényével szemben, a versenyhivatalé pedig a piac- és versenytorzulás megakadályozása, az összejátszás ellenösztönzése és szankcionálása. A hitelintézeteknek felelős magatartással törekedniük kell arra, hogy az ügyfelek bizalmát visszanyerjék. Ezek a célok egy irányba mutatnak.

A hitelintézeti rendszer megfelelő működése az összes érintett közös érdeke, és közös felelőssége is egyben. Emiatt javasoljuk, hogy a bankrendszer jövőképének kialakítása céljából az érdekeltek kezdjenek vitát. A vita kiindulópontjául az általunk ismertetett kritériumrendszer szolgálhat.

Bod Péter Ákos: Magyarországon népbetegség a fiskális alkoholizmus?

A Corvinus professzorának cikke.

Trump emberének merész terve: felforgathatja az amerikai tőzsde 55 éves szabályait

Már nagyon gyors változást ígérnek a negyedéves jelentések kukázásánál.

Erős bejelentést tett a Fed döntéshozója: így alakulhatnak a kamatok

Egy kimagasló oka volt a kamatvágásnak.

Példátlan: gyakorlatilag lekapcsolták a netet egy egész országban

Cél az "erkölcstelenség elleni fellépés".

Kiderült Trump gázai béketerve

Nemzetközi testület irányítaná a területet, ő maga állna az élére.

Az Egyesült Államok olyan szabályt vezetett be, ami felforgathatja a globális kereskedelmet

Főleg kínai cégekre csaptak le, de EU-n belüli vállalatok is bajba kerültek.

Hatalmas összeget csoportosít át a kormány, de nem világos, mire megy a pénz

Úgy osztanak újra 35 milliárd forintot, hogy csak a pénz címzettje ismert.

Új lakossági állampapírok érkeznek októbertől. Érdemes sietnie a befektetőknek?

Új lakossági állampapírok forgalmazása indul el októbertől, ezzel párhuzamosan számos jelenleg elérhető befektetés forgalmazása lezárul. Ráadásul nem csak a szokásos sorozatcserékről van

Olcsó kacatból high-tech ipar

USA Innovates, China Replicates, Europe Regulates - szól a régi mantra. Sokan még ma is igaznak tartják, hogy Kína csak lopja a technológiát, másolja a... The post Olcsó kacatból high-tech ipar a

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

A Vaslady ébredése

Batman, Spiderman, Iron Lady. Mintha Thatcher valami szuperhős lenne a Marvel univerzumból, akinek az a szuperereje, hogy soha "nem hátrál meg". Meg azt mondja: "ha a mértéktelen [állami] költek

Clorox Company - elemzés

Kereskedési célpontokat keresgéltem, most éppen a magas ROIC, az elfogadható osztalékhozam és a chart alapon jó beszállási lehetőségek voltak a legfontosabb szempontjaim. Így találtam rá a C

A kertészkedés egészséges, és nem csak a friss zöldségek miatt

Friss kutatások szerint már heti két és fél óra kertészkedés is elegendő lehet ahhoz, hogy csökkentsük a túlsúly, a magas vérnyomás, a cukorbetegség és más egészs

Magyar ingatlanpiac: hórukk országban mérsékelt verseny

A héten Zsolt pihenőt kapott, Balázs és Ádám pedig Tibor Dávid Masterplast CEO-val beszélgetett a magyar ingatlanpiac évtizedes kérdéseiről. Dögunalmas szakmai adásunkban szó lesz a... The p

Külföldre költözés matematikája

Hamarosan itt a választás, ilyenkor sokan szokták megfogadni, hogy valamilyen eredmény esetén emigrálnak. Ezeket általában nem kell komolyan venni, valószínűleg üres lenne az ország, ha tényl

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Nagy ütést vinne be az oroszoknak von der Leyen: a magyar gazdaság is megérezheti?

Bekeményít az EU elnöke?

A magyar mezőgazdaság életben maradása múlik ezen: víz nélkül nem fog menni

Túl sok függ az időjárás szeszélyeitől.

Ismét téma a nyugdíjemelés: kik kaphatnának sokkal többet havonta?

Mi az a minimálnyugdíj, és hogy lehetne hatékonyan alkalmazni?