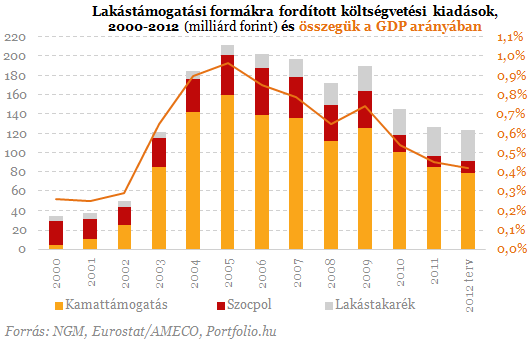

Szocpol után itt a kamattámogatás - Lássuk, mit tudnak!

Az otthonteremtési kamattámogatás fő feltételei - az igénybe vevő csak köztartozásmentes adózó természetes személy lehet - az igénylő (pár esetén legalább az egyikük) legalább féléves munkaviszonnyal rendelkezik - új lakás vásárlása esetén a teljes vételár megfizetését, építés esetén a bekerülési költség legalább 70%-át számlával kell igazolni - a kamattámogatott hitellel érintett ingatlanban az igénylő(k)nek legalább 50%-os tulajdoni hányaddal kell rendelkezni - igényelhető a 2010. január 1. után kiadott használatbavételi engedéllyel rendelkező új lakás vásárlására, vagy a 2010. január 1. után kiadott építési engedéllyel rendelkező új lakás építésére, illetve a rendelet hatályba lépése óta vásárolt lakásra, valamint még meg nem kezdett korszerűsítésre - ha a lakást 1 éven belül értékesítik, a támogatás kamatostul visszafizetendő

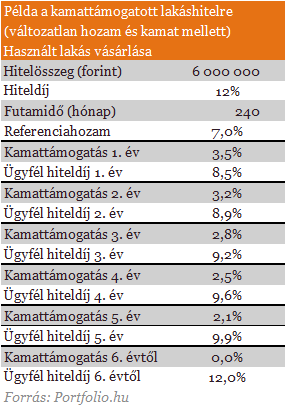

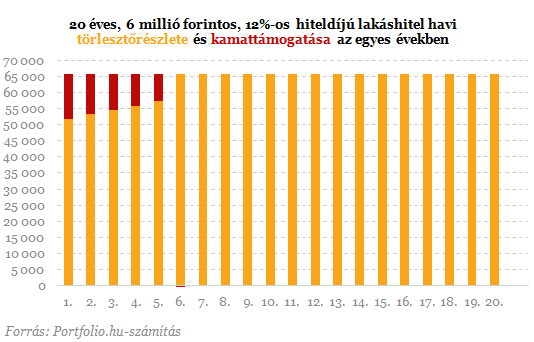

A támogatás mértékének alapját szintén az átlaghozamok jelentik, mégpedig az alábbi táblázat szerint. Például: használt lakás vásárlása esetén az első évben 7%*0,5 = 3,5% a kamattámogatás mértéke, vagyis egy 12%-os banki kamat helyett az első évben 8,5%-os kamat szerint kell törleszteni.

Megszólalt Trump a súlyos belviszályról, volt szövetségese már az életét félti – "Szerintem senkit sem érdekel"

Marjorie Taylor Greene bombafenyegtésről számolt be.

Figyelmeztetnek a kutatók: furcsa hatása van a viselkedésünkre a mesterséges intellgenciának

Fontos területen zavarja az ítélőképességünket.

Mi lesz a béketárgyalásokkal? Kiábrándító jóslat jött a NATO-tagállam vezetőjétől - Ennek sokan nem fognak örülni

Mikor lesz végre béke Ukrajnában?

Itt egy nagyon olcsó magyar részvény, amiben most bőven van fantázia

Hihetetlenül olcsó ez a papír.

Halálra ítélték a volt kormányfőt, akinek több száz ember élete száradhat a lelkén

Az egykori bangladesi miniszterelnökről távollétében hoztak döntést.

Veszélyes új fegyvert szállított Oroszországnak titkos szövetségese - Technológiai ugrás látható, ez komoly kihívás az ukrán védelemnek

Folyamatosak a fejlesztések orosz oldalon.

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.