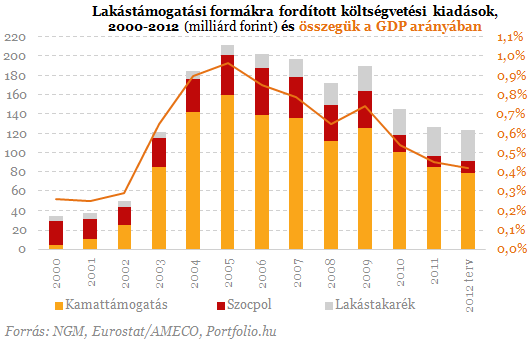

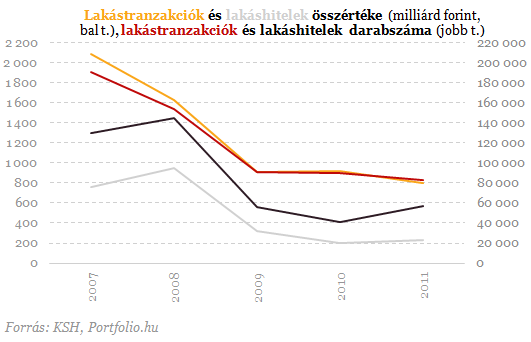

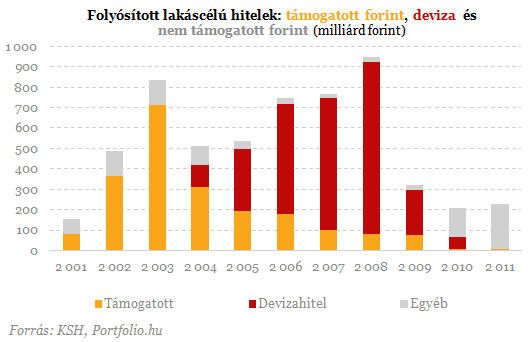

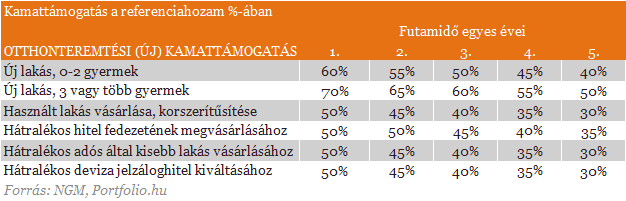

Szocpol után itt a kamattámogatás - Lássuk, mit tudnak!

Az otthonteremtési kamattámogatás fő feltételei - az igénybe vevő csak köztartozásmentes adózó természetes személy lehet - az igénylő (pár esetén legalább az egyikük) legalább féléves munkaviszonnyal rendelkezik - új lakás vásárlása esetén a teljes vételár megfizetését, építés esetén a bekerülési költség legalább 70%-át számlával kell igazolni - a kamattámogatott hitellel érintett ingatlanban az igénylő(k)nek legalább 50%-os tulajdoni hányaddal kell rendelkezni - igényelhető a 2010. január 1. után kiadott használatbavételi engedéllyel rendelkező új lakás vásárlására, vagy a 2010. január 1. után kiadott építési engedéllyel rendelkező új lakás építésére, illetve a rendelet hatályba lépése óta vásárolt lakásra, valamint még meg nem kezdett korszerűsítésre - ha a lakást 1 éven belül értékesítik, a támogatás kamatostul visszafizetendő

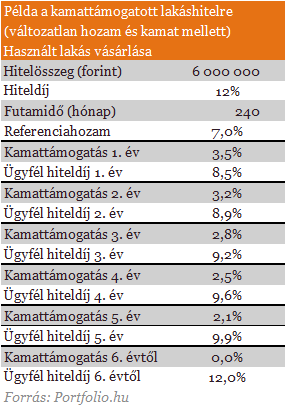

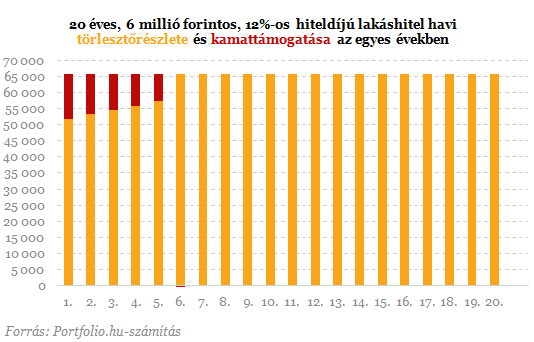

A támogatás mértékének alapját szintén az átlaghozamok jelentik, mégpedig az alábbi táblázat szerint. Például: használt lakás vásárlása esetén az első évben 7%*0,5 = 3,5% a kamattámogatás mértéke, vagyis egy 12%-os banki kamat helyett az első évben 8,5%-os kamat szerint kell törleszteni.

Újra a Raiffeisen orosz leánybankjával hozta hírbe Tiborcz Istvánt egy osztrák lap

A BDPST viszont cáfolta az értesülést.

Mutatunk egy olcsó részvényt, ami sokkal többet érhet

Ez lehet a befektetők új kedvence.

Videó: ledobták az oroszok a három tonnás szörnyeteget - Semmi nem maradt utána

Porig rombolták a célpontot.

Drámai felvételek: a NATO határának közelében csapódtak be a rettegett orosz rakéták

Sok áldozatról szólnak a hírek.

A pénzügyi válság óta nem történt ilyen a világ egyik legnagyobb gazdaságában, globális hatással fenyeget

A kormányzati költekezésnek ára van.

Lekapcsolják a kritikusokat, hogy Ursula von der Leyen még idén bebetonozhassa az újabb paktumot

Már idén pecsétet nyomhatnak Brüsszel "teheneket autókért" projektjére.

Adat- és folyamatautomatizálás

Az adat-előkészítési, tisztítási és átalakítási folyamatok szinte minden vállalatnál jelen vannak, mégis gyakran manuális munkára, Excel-műveletekre és ismétlődő lépésekre épülnek.

Egyre többet buknak a magyarok azon, hogy nem kötik le a pénzüket

Az idei harmadik negyedévében tovább emelkedett a lekötés nélkül, készpénzben, látra szóló betétben tartott összeg. Ezek az összegek jellemzően nem kamatoznak, emiatt nagyon sokat veszíten

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?