Ezermilliárdos mentőcsomagot kaptak a magyar bankok

Tőke: be

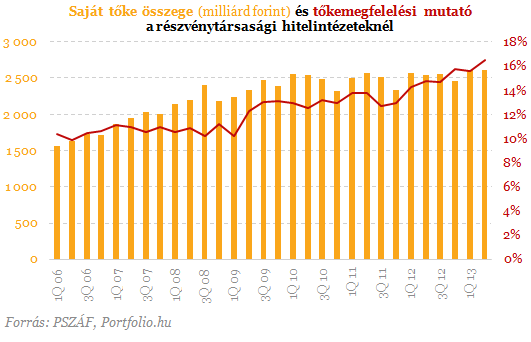

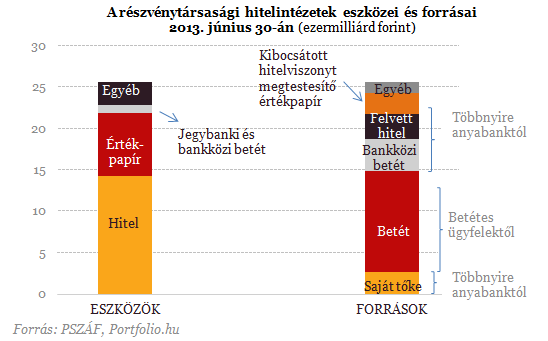

A CIB Bank múlt héten bejelentett 37,5 milliárd forintos tőkeemelése apropóján megnéztük, hogy is áll tőkével a magyar bankszektor. Az összesített adatok alapján a részvénytársasági hitelintézetek tőkeerősebbek ma, mint az elmúlt években bármikor: tőkemegfelelési mutatójuk a bázeli 8%-os minimummal szemben 16,6%, saját tőkéjük pedig szintén rekord szinten, 2600 milliárd forint felett tartózkodik.

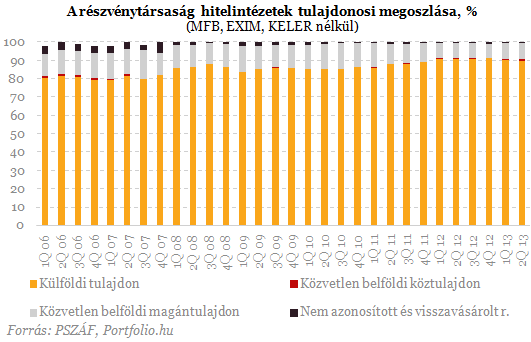

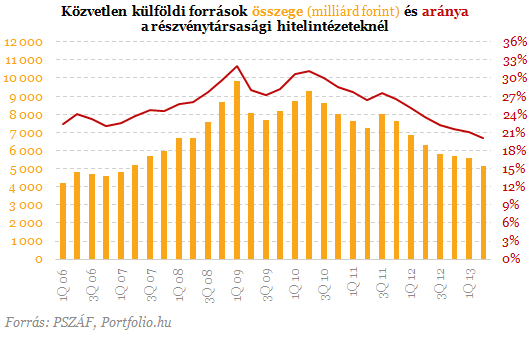

Ha ennyire erős a külföldi anyabankok tulajdonosi elköteleződése, és gyakran tőkét emelnek leánybankjaiknál, akkor miért beszél a sajtó időről időre anyabanki forráskivonásról, amely hátráltatja a hitelezést? Még az október 1-jével jegybankba olvadt PSZÁF statisztikáiból is az olvasható ki, hogy a közvetlen külföldi források összege a 2008. szeptemberi 7603 milliárd forintról 2013 közepére 5161 milliárd forintra csökkent, ami durva mértékű forráskivonásnak tűnik.

Bár a sorozatos tőkeemelés a fentiek alapján inkább pozitív, a forráskivonás pedig inkább negatív jelenségnek tűnik, ennél sokkal árnyaltabb a kép. Annak dacára, hogy a tőkeemelés az anyabankok erős tulajdonosi, a forráskivonás pedig a gyengülő hitelezői elköteleződésére vall, mindkettőnek van ellentétes értelmezése is. A tőkeemelés ugyanis nem más, mint egy szükséges rossz egy anyabank számára, ha a megemelt tőkén alig, vagy egyáltalán nem képes megtérülést elérni. Márpedig ezt láttuk az elmúlt években, amikor érdemesebb volt egy cseh vagy szlovák leánybanknál elhelyeznie tőkét. A forráskivonásnak viszont pozitív olvasata is van: csökken általa a hazai bankok külföldi forrásokra való ráutaltsága, és rajtuk keresztül a nemzetgazdaság (krízishelyzetekben veszélyes) pénzügyi függősége is.

Hasonló témában írt korábbi cikkünk:A magyar bankszektor aktuális helyzete is fontos témája a Portfolio.hu október 17-ei Budapest Economic Forum elnevezésű konferenciájának, amelyre az Ön jelentkezését is várjuk!

Egyetlen szolgáltató kiesése kellett hozzá, most nem érhető el a fél internet

Az az oldal is leállt, ahol az ilyen hibákat szokták követni.

Brüsszel egy utolsó, brutális óriáshitellel zárná le az ukrán háborút

Ursula von der Leyen levélben kérte Orbán Viktor támogatását.

Több mint fél évszázados szabályt rúgnának fel Amerika holdudvarában - Hamarosan atomfegyverek kerülhetnek Peking szomszédságába

Újabb területre nyomulhat be az Egyesült Államok

Váradi József a Wizz Airről: lassan kezd látszani a fény az alagút végén

A befektetőknek pedig azt üzete, hogy most kell vásárolni.

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Bruttó 687 100 forintra emelkedett az átlagkereset. Mennyi hitel törlesztésére elegendő ez az összeg?

A KSH adatai alapján szeptemberben 687 100 forintra nőtt a bruttó átlagkereset. Ez egy év alatt 9,5 százalékos emelkedést jelent. Mennyi lakáshitel törlesztésére elegendő egy átlagos fizeté

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?

„Ami dollárban szuper hozam, forintban lehet nulla” – új szabályok diktálnak a befektetőknek

Sok mindent újra kell gondolni.

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.