Hasítanak a lakáskasszák - Itt a negyedik szereplő

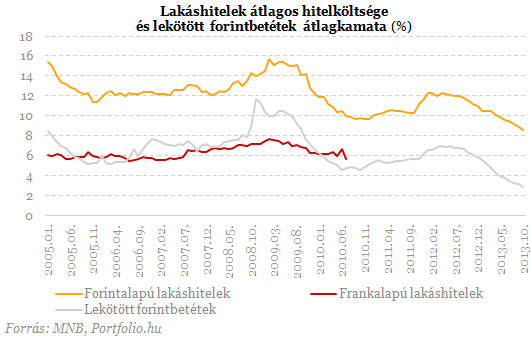

Éveken keresztül kis szürke egerek voltak a lakás-takarékpénztárak a magyar pénzügyi szektorban, aminek meg volt az oka: a hitelezésben az alacsony kamatozású banki devizahitelek, a betétgyűjtésben pedig a magas kamatozású lekötött forintbetétek vitték a pálmát. Mindkettőben a klasszikus bankok voltak erősek, miközben a lakástakarék-pénztárak működését a jogszabályok a jelenleginél szűkebb keretek közé szorították.

Öngondoskodó kétharmad? A lakosság 62 százaléka vallja magát öngondoskodónak - derül ki a Fundamenta-Lakáskassza Zrt. legfrissebb felmérésből. A lakosság 59 százalékának van lakásterve. Ezen belül domináns a lakásfelújítás 29 százalékos részesedéssel, míg 10 százalék energiacsökkentő beruházást tervez. A megkérdezettek 48 százaléka volna képes a jelenlegi megtakarításain felül további összegeket félretenni lakáscélra, vagy befektetésre.

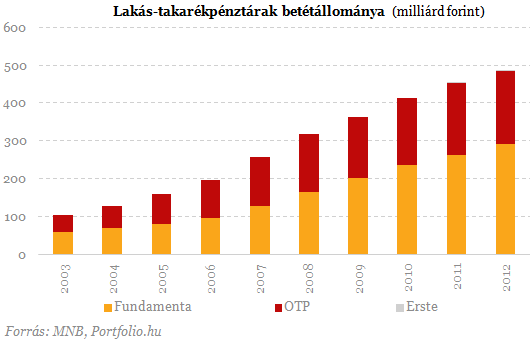

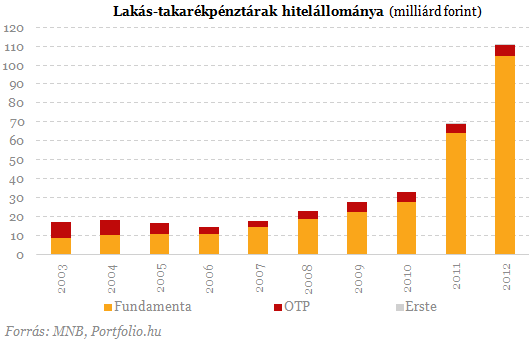

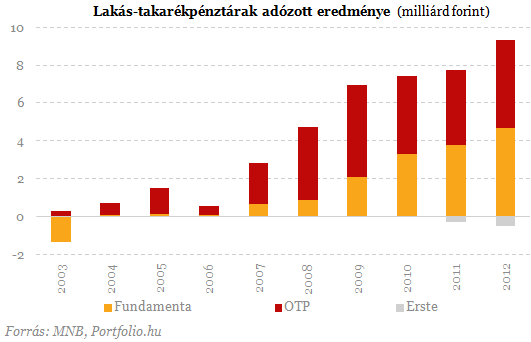

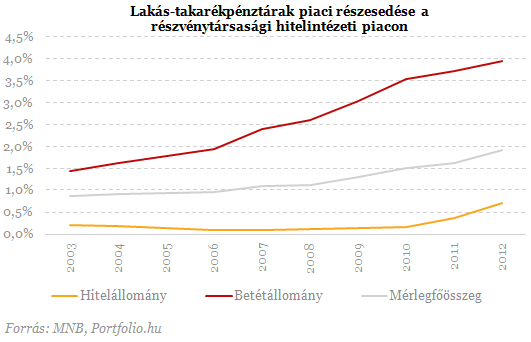

A lakás-takarékpénztárban elhelyezett megtakarítások versenyelőnye más, rendszeres megtakarításokkal szemben, hogy utánuk állami támogatás jár. Ennek összege az adott évben ügyfelenként elhelyezett (maximum havi 20 ezer, tehát évi 240 ezer forintos) összeg 30%-a, vagyis akár 72 ezer forint. Mivel azonban ez a támogatás nem kamatozódik, minél rövidebb futamidejű a megtakarítási időszak, annál magasabb az elérhető éves átlaghozam: bőven meghaladhatja a 10%-ot is, ami többszöröse a 3% körüli átlagos betéti kamatszintnek. Bár a 72 ezer forintos állami támogatást egy fő csak egy szerződésre veheti igénybe, ezek ma már családon belül összevonhatók. Az említett előnyöknek köszönhetően meredeken nőtt a lakástakarék-pénztárak betétállománya az utóbbi időben: több mint 50%-kal a válság kezdete óta.

Hosszú ideig tartott a 2 milliárdos alaptőkével induló pénztár engedélyeztetése, nem elsősorban a magyar, hanem az anyacég szempontjából érdekes holland hatóságok miatt. Az Aegonnál nem új a lakáskassza indításának ötlete, hiszen már 1995-ben tervezték ezt. A fő tevékenységnek számító biztosítási piac nem áll nagy növekedés előtt, a meglévő nyugdíjpénztár és a hitelezéssel foglalkozó leánycég tapasztalatait összegyúrva ezért logikus lépés az Aegon részéről, hogy most belép a piacra - mondta a társaság sajtótájékoztatóján Zatykó Péter, az új cég igazgatóságának elnöke.

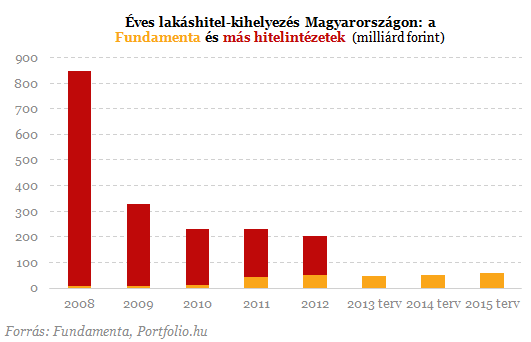

Negyedik piaci szereplőként még nem késtünk el, a piac még nem telített, a termék népszerű, de még nem teljesen ismert (48% ismeri), a lakás-takarékpénztárak pozíciója erősödött - foglalta össze érveiket Zatykó. Szavai szerint 4-5 év alatt térülhet meg a befektetés. 2016 végére új szerzésben (nem teljes piaci részesedésben) 15-20% körüli részesedést szeretnének kihasítani maguknak, ami három év alatt közel 100 ezer darab új szerződést jelent. Zatykó Péter szerint ezek óvatosan optimista tervek. Átlagosan havi 15 ezer forintos megtakarítással és 3 millió forintos szerződéses összeggel (betét+hitel együtt) számolnak. Terveik szerint jellemzően megvárják az előtakarékossági időszak végét, és csak ennek lejárta után nyújtanak hitelt. A kapcsolódó hitelezést elsősorban az új pénztár (nem az Aegon Hitel) végzi majd. A piac nagyobb megtérüléssel kecsegtető hitel oldalát szeretnék inkább erősíteni a betétgyűjtés helyett.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Repteret kellett lezárni Európában: egyre-másra okoznak káoszt az elképesztő légi incidensek

A balti állam szerint egyértelmű, ki a tettes.

Elárulta Donald Trump: ekkor fog találkozni Vlagyimir Putyinnal a békecsúcs keretében

Egy dolog kell hozzá.

Földcsuszamlásszerű győzelmet aratott az ellenzék – Baloldali, pacifista elnököt választott Európa gazdasági motorja

Azt ígéri, a béke hangja lesz.

Az asztalra csapott a világ egyik legnagyobb országának vezetője: nem működik az ENSZ

Azt is elárulta, ezt miből szűrte le.

Küszöbön a nyílt háború – Súlyos fenyegetést küldött az atomhatalom

Fennáll az esélye, már ha nem jutnak dűlőre.

"Nem végeztem" – Hiába a vereség, nem adja fel Trump korábbi ellenfele, ismét indulhat a Fehér Házért

Szerinte az elnök valódi zsarnokként viselkedik.

Elüldözték a fiatal tüntetők a 30 milliós ország első emberét, most még az állampolgárságától is megfosztották

Bár eddig is ismert volt az indok.

Magyar vállalkozás: viharban, jó irányba

Habár a vállalkozások számára komoly csapások sorát hozta a COVID-dal megnyíló bizonytalanság kora, a magyar gazdaságot azonban nem meggyengítik, hanem termelékenysége és minősége javítá

KIVA 2025 - Mi változott?

A többi adónemhez hasonlóan a kisvállalati adó (KIVA) szabályok is változtak az elmúlt évek során. A KIVA mértéke 2025-ben is 10 százalék, de van egy fontos KIVA-változás is, amit a 2025 ta

Ezüstpénz rézből? - Római sztori a fiat valutákkal

Aurelianus császár nem értette jól a fiat valuták rendszerét: növelni akarta a pénz vásárlóerejét, ehelyett hiperinflációt okozott. Tanulságos közgazdasági sztori a Krisztus utáni III. sz

Falatnyi területről jön a globális GDP fele

Itt van ez a térkép, ami első ránézésre talán túlzó állításnak tűnik: a világ GDP-jének fele mindössze a Föld felszínének 3,6 százalékán termelődik. A pontos... The post Falatnyi ter

Személyes pénzügyek válságos helyzetben

A jelenlegi gazdasági berendezkedés gyakran kerül komolyabb válságba, amit az emberek is megéreznek. Ez nem újdonság, a világtörténelemben sokszor volt olyan körülmény, ami nehezebbé tette a

A vizes élőhelyek pusztulása több billió dolláros kárt okozhat

A halászatot, mezőgazdaságot és árvízvédelmet támogató vizes élőhelyek pusztulása súlyos gazdasági károkat okozhat világszerte, derül ki a Vizes élőhelyek egyezmén

Belefulladunk az ingyen puncsos tálba, pedig egyszer le kell jönni róla

Rossz ómen a pénzügyeidre nézve, ha pénzügyminisztered szemében könnyek gyűlnek. Nagyon nehéz ugyanis leszokni a költségvetési alkoholizmusról: kényelmetlen és politikailag öngyilkosság i

Az Otthon Start mellett a CSOK Plusz feltételeibe is belenyúlna a kormány

Egy éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a CSOK Plusz két fontos részletébe is belenyúlna a kormány. Nem kell megijedni a változás inkább kedvező a támogatá

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Tűzeset Százhalombattán: mit fogunk ebből érezni?

A Mol dolgozik a kapacitások helyreállításán.

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.