"Európa legdrágább bankrendszere a magyar" - Ez komoly?

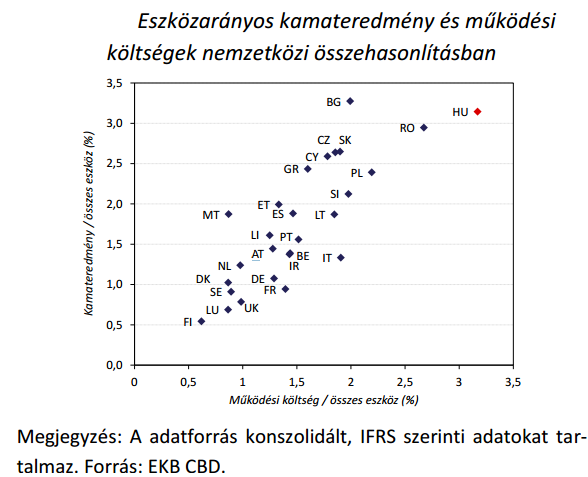

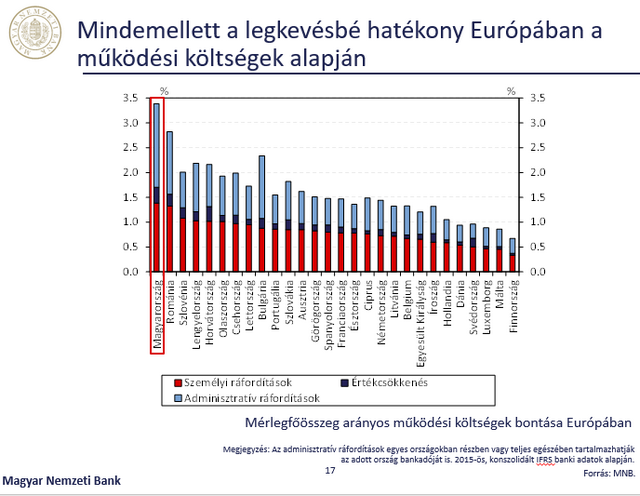

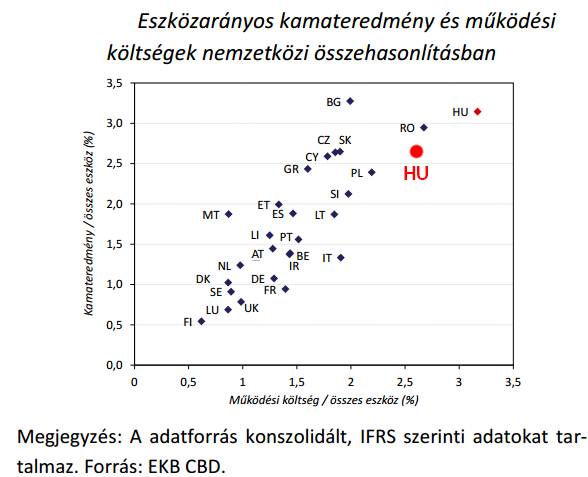

nemzetközi összevetésben a hazai működési hatékonyság a legrosszabbak között van, amit magas kamateredménnyel fedez a szektor.

Az ábra szerint az eszközarányos működési költség messze nálunk a legmagasabb (a románokat és a lengyeleket is jól "lehagytuk"), az eszközarányos kamateredményben pedig csak a bolgárok előznek meg minket. Hasonló állításokat tett Nagy Márton MNB-alelnök a Portfolio április 25-ei Hitelezés 2017 konferenciáján is, meghökkentve több, az előadás utáni panelbeszélgetésben szereplő bankvezért is, nagy átlagban mennyire hatékonytalanul vezetik a bankokat. Az MNB-nek persze kapóra jön az eredmény a "fogyasztóbarát lakáshitel" koncepciójának indoklásához is, amely a fix kamatozású lakáshiteleken keresztül javítana valamelyest ezen a képen.

Az MNB válasza alapján a bankadó és a tranzakciós illeték nélkül 0,35-0,45 százalékponttal alacsonyabb az általuk számított működési költségszint (ugyanis ezek IFRS elszámolásban a működési költségek között is megjelenhetnek, ahol volt ilyen elszámolás), amivel egyébként még mindig az EU legmagasabb bankrendszeri költségszintjét kapjuk. Hozzáteszik: Magyarország nem tekinthető egyedülállónak, így a többi ország adatai is tartalmazhatnak hasonló torzítást - még ha annak mértéke jelentősen szóródhat is.

Első ránézésre túl alacsony az a 0,35-0,45 százalékpontos hatás, amit saját számításában az MNB a bankadónak és a tranzakciós illetéknek tulajdonít. A bankadó és a tranzakciós illeték 2015-ös együttes mértéke ugyanis a mérlegfőösszeg 1%-át közelítette. Ugyanakkor figyelembe kell venni, hogy IFRS szerint sem kötelező működési költségként kimutatni ezt a két tételt, így a jegybank nem a teljes különadóterhet vette figyelembe az IFRS szerinti magyar költségszint számítása során sem, a torzítás nem volt olyan nagy.A bankrendszerünk ráadásul a személyi ráfordítások/mérlegfőösszeg mutató alapján is a legrosszabb helyen áll, amit nem terhelnek különadók. Erre vonatkozó ábrát vetített ki Nagy Márton említett előadásában is.

Az MNB konszolidált IFRS szerinti adatokat nézett azoknál a bankoknál, ahol ez rendelkezésre állt 2015-re vonatkozóan. Egyedi bankokról természetesen nem kommunikál az MNB, de az OTP esetében, úgy tűnik, a teljes csoport adatai kerültek bele a statisztikába. Márpedig a teljes OTP csoport konszolidált eszközarányos költségmutatója 0,8 százalékponttal volt magasabb a magyarországi alaptevékenység hasonló mutatójánál (3,6% vs. 2,8%) 2015-ben. Nem kell magyarázni: az OTP jó nagy súllyal szerepelhetett így a statisztikában, nagy kamatmarzsú külföldi tevékenységeinek (pl. orosz leánybank) beszámítása pedig jelentősen torzíthatta a magyar bankrendszer adatait. Becslésünk szerint az OTP esetében csak a magyar tevékenységgel számolva a bankrendszer költségrátája közel 0,2 százalékponttal alacsonyabb lett volna, vagyis az adóterhekkel is korrigálva a (bankadót nem fizető) román bankokat 2,6% körüli költségrátánkkal valószínűleg már magunk mögött tudtuk volna. Nem nagy dicsőség persze, de azért mégse a szégyenpadról lenne már szó.

A nettó kamatmarzs esetében még nagyobb lehet a torzítás: az OTP Core nettó kamatmarzsa közel 1,5 százalékponttal alacsonyabb, mint a teljes OTP csoportté, ezt figyelembe véve becslésünk szerint nem 3,1%, hanem 2,6% lett volna a magyar bankrendszer eszközarányos nettó kamatmarzsa. A jegybank ábráján így a cseh és a szlovák bankrendszer szintjén lennénk, megelőzve Romániát.

Összességében tehát meglátásunk szerint kicsit jobb a kép, mint ahogy az az MNB jelentésében szerepel. Igaz, nem olyan nagy az eltérés a feltételezett valós helyzethez képest, mint ahogy az egyes bankok vezetőinek a Hitelezés 2017 konferencián is elhangzott reakcióiból következne.

Ami az eszközarányos nettó kamatmarzsot illeti, számításaink szerint 2015-ben ez 2,4%, 2016-ban pedig 2,5% volt a magyar bankszektorban magyar számvitel szerint, ami szintén jóval kevesebb a Pénzügyi stabilitási jelentésben szereplő, IFRS szerint számított 3,1%-nál, ami mint fent írtuk, az OTP külföldi tevékenységeit figyelmen kívül hagyva valószínűleg inkább 2,6% lehetett 2015-ben.

A fenti eszmefuttatással nem kritikát akartunk gyakorolni a jegybank szakértőivel szemben, inkább szempontokat akartunk behozni a bankrendszer hatékonyságának elemzésébe, jelezve, hogy az MNB olyan módszertant választhatott, amely a kiugróan magas adóterhelés és a külföldi leánybankok miatt kevésbé hatékonynak mutatja a bankszektorunkat, mint amilyen valójában. Hasonló módszertani nehézségekkel nap mint nap találkozik az ember, ami viszont a lényeget illeti:

sajnos a fenti korrekciókkal sem került még az európai középmezőnybe sem hatékonysági szempontból a magyar bankszektor. 2016 pedig csak kis hatékonyságjavulást hozott a bankrendszer egészében 2015-höz képest.

Megjött a rendelet az árrésstop módosításáról

A Magyar Közlönyből derültek ki a változtatások.

Kiadta a kormány a banki különadó emeléséről a rendeletet, 860 milliárd forintos mozgásteret csinálnak a büdzsében

A kormány friss rendeletben írja újra a büdzsét és a különadókat.

Már az IMF is reagált az ukrajnai korrupciós botrányra - Hamarosan megérkezik Kijevbe a küldöttség

Nagyon nagy szükséga van az ukránoknak a valutaalapra.

Trump rátámadott a Demokrata Párt erős emberére a választási körzetek miatt

Kemény csata indul Kalifornia miatt.

Megdöbbentő részletek derültek ki a budapesti tömeges ételmérgezésről: ez okozhatta hatszáz gyerek megbetegedését

Székletből származó baktériumok okozhatták a súlyos fertőzéseket.

Kémfilmbe illő akció: váratlan helyen csaptak le a Hillary Clinton e-mailjeit kiszivárogtató hackerre

Az FBI-tól kapta a fülest a rendőrség.

Heteken belül új kereskedelmi megállapodást köthet Trumppal az EU

Az új uniós terv komoly hatással lehet a magyar gazdaságra is.

Samsung-telefonja van? Akkor erről a veszélyről mindenképpen tudnia kell!

Nagyon komoly sérülékenységet fedeztek fel kiberbiztonsági kutatók.

Könnyített Otthon Start: minden, ami november 15-től változik a támogatott hitelben

Az Otthon Start program bejelentése óta számos ponton módosult, legutóbb az éjszaka megjelent kormányrendelet változtatott érdemben a támogatott lakáshitel feltételein. Ez alapján 2025. novemb

ÁNYK helyett ONYA - új korszak a NAV online nyomtatványának kitöltésében

A NAV által üzemeltetett online nyomtatványkitöltési felületekben a jelentős fejlesztés történt: az általános keretprogramon alapuló Általános Nyomtatványkitöltő Keretprogram (ÁNYK) hely

Mire jó a ragacsosságmutató?

A ragacsosságmutató szerint a hőérzet extrém mértékű lehet alacsonyabb hőmérséklet mellett is, ha magas a páratartalom.

A vagyonadó elviselhetetlen könnyűsége — avagy miért terjed a szegénység gyorsabban, ha meg akarják fékezni

Kiengedjük a tőkét a kalitkából, de zsinór van a lábán és jöhet a finánc? A vagyonadó alapötlete nem tűnik rossznak, de a megvalósítása annál inkább.... The post A vagyonadó elviselhete

A megújuló energiaforrások helyettesítő hatása

A német villamosenergia-piac tapasztalatai szerint a megújuló energiaforrások kibocsátáscsökkentő hatása csak megfelelő piaci szabályozás mellett érvényesül tartósan.

Zsiday Viktor: Ha 10 közgazdászból 10 egyetért, az nagyon veszélyes

A HOLD Alapkezelő szakemberei, Zsiday Viktor és Szőcs Gábor portfóliókezelők is színpadon voltak a Portfolio Professional Investment Day 2025 konferencián, ahol az is kiderült, hogy... The post Z

Top 10 osztalék részvény - 2025. november

November harmadikán kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző

Trump és a Big Pharma - HOLD Minutes

A HOLD Minutes e heti részében Ifkovics Ábrahám részvényelemző beszél: A YouTube-on vagy a HOLD Facebook-posztjánál mondd el a véleményed, hogy tetszik-e a Minutes, és... The post Trump és a

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Itt az fog győzni, akinek sikerül később összeomlania – Putyin kudarca rettentheti el a szuperhatalmat a totális háborútól?

A Global Insight új adásában Matura Tamás Kína-szakértővel elemzünk.

Miért áraszt el minket az illegális dohány?

A JTI Hungary Zrt. szakértőivel beszélgettünk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!