Földindulásszerű változások a lakás-takarékpénztáraknál

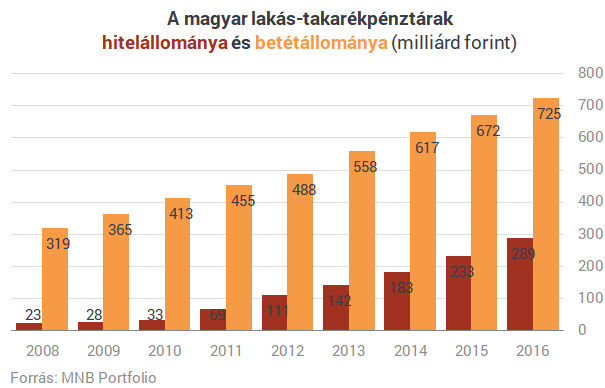

Hosszú évekig két szereplővel (Fundamenta és OTP) működött a hazai lakás-takarékpénztári szektor,

- 2011-ben azonban az Erste,

- 2013-ban pedig az Aegon

- alacsony betéti kamatráfordítások, hiszen az ügyfelek megtakarítása hozamának döntő részét a 30%-os állami támogatás biztosítja,

- magas kamatbevételek az eszközökön, hiszen a korábban (főleg lejáratig) megvásárolt állampapírok magas hozamot biztosítottak,

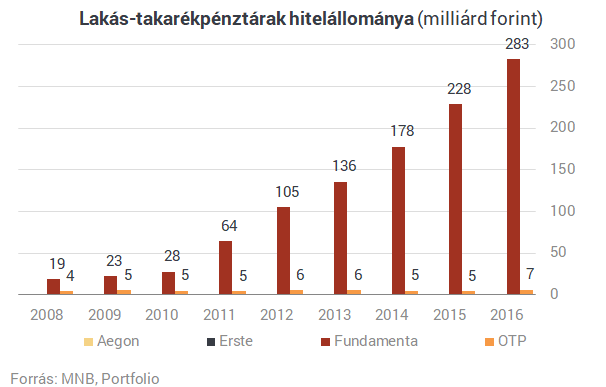

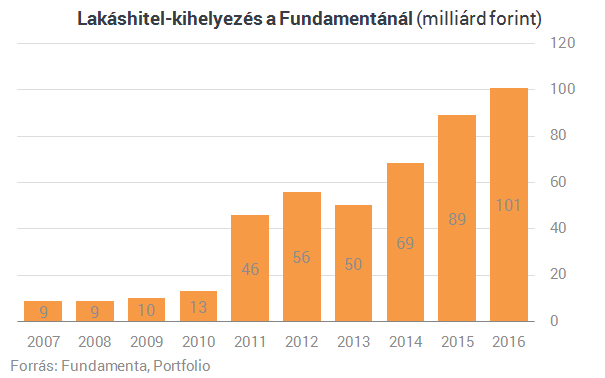

- a Fundamentánál pedig mindez kiegészült a felfutó lakáshitelezésből származó egyre nagyobb kamat- és díjbevételekkel.

- az OTP a tavalyi év közepén lépett piacra áthidaló kölcsönével (ennek felvételével nem kell megvárni a megtakarítási időszak végét), a csoport lakáshitelezési tevékenységét döntően az OTP Jelzálogbank végzi,

- az Ersténél a kiutalásokhoz kapcsolódóan egyelőre kis mértékű a lakáskölcsön-igénylés, az aktív hitelezést az áthidaló kölcsönök nyújtásával 2016 év végén indította el a lakástakarék,

- az Aegonnál 2018-ban kezdődik el a megkötött LTP- szerződésekhez kapcsolt lakáskölcsönök folyósítása, az áthidaló hitelek bevezetését pedig 2018 harmadik negyedévére tervezik

- eddig úgy volt, hogy a lakás-takarékpénztárak szabad eszközei előző hónap utolsó napján meglévő állományának legfeljebb 75%-át használhatják fel áthidaló kölcsön nyújtására, ezt a határt 90%-ra emelte a pénteken kihirdetett jogszabály,

- eddig úgy volt, hogy a lakás-takarékpénztárnak a kiutalási összeg szabad eszközeinek az előző hónap utolsó napján meglévő állományának legalább 25%-át készpénzben, számlapénzben, illetőleg bizonyos országok állampapírjaiban kellett tartania. Ezt most 10%-ra csökkentették.

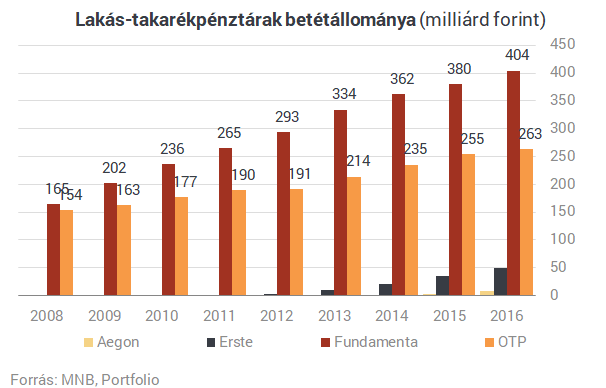

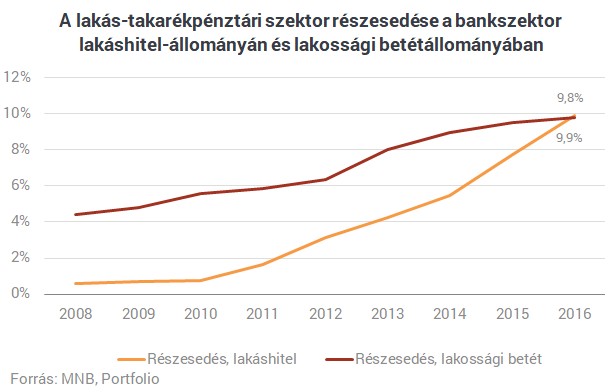

Ebből a szempontból is kinyílt az olló az elmúlt évtizedben a Fundamenta javára: miközben az OTP Lakástakarékpénztár betétállománya 2008 óta 71%-kal nőtt, legnagyobb versenytársánál 146%-ot növekedett. Tavaly az OTP-nél több mint 3%-os, a Fundamentánál viszont több mint 6%-os betéti növekedést regisztráltak.

Az új szerződéskötésekre vonatkozóan az alábbiakat árulták el nekünk a lakáskasszák:

- az OTP-nél az új szerződéskötések és emelések együttes szerződéses összege a 2015-ös 435 milliárd forintról 2016-ban 537 milliárdra emelkedett, míg tavalyelőtt 107 ezer db tavaly 105 ezer db szerződést kötöttek.

- az Erste 2016-ban már közel 150 milliárd forint szerződéses összegben értékesített LTP-s megtakarítási terméket. Mindez az újonnan kötött szerződések darabszámát tekintve 44 százalékos, az értékesített volumenben pedig közel 70 százalékos növekedést jelentett 2015-höz képest.

- az Aegonnál a 2015-ös 42 milliárd forintnyi új szerződéses összeg tavaly 53,5 milliárd forintra emelkedett, darabszámát tekintve pedig 13 626-ról 14 746-ra nőtt.

Végre kiderülhet, mi okozta a tragikus légikatasztrófát, amely 241 ember életét követelte

Összeülnek a nyomozók.

Európai vezetők az amerikai békeközvetítésről tárgyalnak hétfőn az ukrán elnökkel

Emmanuel Macron beszélt a részletekről.

Az ukrán hírszerzés vezetője szerint a katonai csapások nagyobb kárt okoznak Oroszországnak, mint a nyugati szankciók

Az energetikai infrastruktúra helyzetéről beszélt.

Ezeket a fegyvereket látod minden filmben és játékban, de az igazság megdöbbentő

Hollywood jó reklámot csinál.

Most már nincs visszaút: végítéletet fognak mondani Donald Trump radikális intézkedéséről

Másfél évszázados hagyományt rúgna fel az elnök.

Videó: súlyos incidens érte a világ egyik legfőbb királyi ereklyéjét – Nem mindennapi fegyvert fogtak az elkövetők

Ha tippelne, segítünk: nagyon omlós.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az el nem költött pénz (és annak elköltése) - könyvajánló

"...nem létezik elköltetlen pénz. Minden egyes centet elköltesz, amit valaha megkerestél. Minden dollárt elköltesz a bankszámládról, akár tudsz róla, akár nem. Az el nem költött... The post

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Célkeresztben a külföldi tőkejövedelem: szigorít a NAV!

Látványosan szigorít a NAV a külföldi tőkejövedelmek ellenőrzésén: úgy tűnik, a korábban jellemzően szankciómentes támogató eljárások helyét átveszi a jogkövetési vizsgálat, amely m

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

Munkáshitel - a fiatalok köszönik, nem kérnek belőle!

A 2025 januári indulásakor nagy várakozás övezte a kamatmentes Munkáshitelt, ám hamar kiderült: a kezdeti lelkesedés után a kereslet meredeken zuhant, a bankok pedig mostanra kiszálltak a fiatal

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .