Bedőlt hitelek: van remény a szegényeknek, itt a megoldás!

Augusztusban tizennégy mélyinterjút készítettünk egy borsodi kis faluban többségükben nagyon szegény emberekkel. Gosztonyi Márton, a Pénz zsonglőrei c. PhD disszertációjából indultunk ki, és a háztartások pénzügyi gazdálkodásáról és azon belül az informális személyi kölcsönök piacáról igyekeztünk további információt szerezni.

Az interjúk során többször elhangzott, hogy a családnak nagy hiteltartozása van, amit már évek óta nem tudnak fizetni, a banki papírokat olvasatlanul kidobják, a kamatok halmozódnak, a pontos tartozást nem is tudják, de borzasztóan nyomasztja őket a dolog, és reménytelennek látják a törlesztést. Ezek a tartozások főként deviza alapú jelzáloghitelekből származnak, de többen említették a 80-as években felvett OTP "szocpol" lakáshiteleket is.

Elmondták azt is, hogy a hiteltartozások miatt nem éri meg legális és piaci munkát vállalni, mert akkor rögtön jövedelmük 33%-át elvonnák a tartozás törlesztésére. Ha például elmennének egy közeli városba dolgozni, kb. minimálbért kapnának, és akkor a 33% és az utazási költségek levonása után ugyanannyit keresnének, mint jelenleg közmunkával. Ráadásul a közmunka mellett vállalhatnak idénymunkákat is, amit készpénzben, levonások nélkül fizetnek ki és van idejük napközben egyéb házkörüli munkákat végezni. Az interjúk során többször elmondták, hogy a lejárt tartozás miatt szóba se jön, hogy bankszámlát nyissanak, hiszen akkor abból is levonja a bank a törlesztőrészleteket. A nemfizető hiteladósok érzelmi okokból (szégyen, harag, megbánás stb.) is igyekeznek magukat távol tartani a bankoktól.

Az a hipotézisünk, hogy ebben a szegmensben a lejárt banki hiteltartozások jelentős mértékben gátolják a legális munkavállalást és a formális bankolást. Ezt a hipotézist egy nagyobb, célzott kérdőíves felméréssel tervezzük megvizsgálni a közeljövőben. Ha a hipotézisünk igazolást nyer, akkor érdemes megfontolni egy általános adósságkonszolidációt, melynek alapja lehetne a jövedelemarányos törlesztés vállalható mértékű (max. 10%) törlesztési hányad és maximált futamidő (10-20 év) mellett. A fix törlesztési idő után a fennálló tartozásokat elengednék.

A jövedelemarányos törlesztésről lásd részletesebben ezt a blogbejegyzést.

Az adósság (akárcsak) részleges elengedése ellen szóló két fő közgazdasági érv az szokott lenni, hogy sokba kerül és növeli az erkölcsi kockázatot (azaz rontja az ösztönzőket, "felpuhítja a költségvetési korlátot").

Ezen a ponton azonban érdemes visszaemlékezni arra, hogy mindkét nagy hitelválság (régi OTP-hitelek, illetve deviza alapú hitelek) konszolidációja során a tehetősebbek lehetőséget kaptak arra, hogy rendkívül kedvező feltételekkel, 15-50% tartozáselengedéssel törlesszék adósságukat. Két látványos precedens is van tehát Magyarországon a hiteltartozások jelentős mértékű elengedésére. Csak éppen - perverz módon - mindig a gazdagok élvezték ennek előnyét, amit az állam és a bankok (végül is az adófizetők és a banki ügyfelek) finanszíroztak. Ha a gazdagok erkölcse miatt nem aggódtunk, akkor talán a szegényeké miatt sem kellene.

A szegények adósságkonszolidációjára fordított erőforrások (például Nemzeti Eszközkezelő) nagyságrendekkel kisebbek voltak. Vegyük észre azt is, hogy a jövedelemarányos konstrukcióban a 10-20 évnyi törlesztés utáni adósságelengedés sokkal kevésbé rontja el az ösztönzőket, mint a tartozások azonnali leírása, hiszen a hiteladósok jelentős terhet vállalnak.

Etikai szempontból tehát számos érv szól tehát az elmaradott térségekben a mélyszegény adósok tartozásának részleges elengedése mellett, melynek nagyságrendileg összemérhetőnek kellene lennie a végtörlesztésben és a kamatelszámolásban részesülő hiteladósok nyereségével.

Emellett gazdasági szempontból is az adósságkonszolidáció lenne racionális, hiszen így legalább valamennyi megtérülne a hitelekből. Egy ilyen program makrogazdasági szinten is értéket teremtene, hiszen nőne a foglalkoztatás, kifehéredne a gazdaság - a szociális és emberi szempontokat (pl. adósok lelki és testi egészsége, családok működőképessége) most nem is részletezzük.

SZÁMPÉLDA: Ha a tartozás 4 millió forint, a hitelkamat 5%, az éves nettó jövedelem 1 millió forint, melynek növekedési üteme 5%, és a törlesztési hányad 8%, akkor a tartozás teljes törlesztéséhez 50 évre van szükség. Ha azonban 10 évig folyamatosan törleszt az adós, akkor adósságának 20%-át képes törleszteni (20 év alatt 40%-át).

A hazai és nemzetközi tapasztalatok szerint a reménytelen helyzetben lévő adósok tartozását nagyon alacsony áron, 5-30%-ért vásárolják meg a behajtó cégek. Különösen alacsony lehet a hitelkövetelések piaci ára, ha az ingatlan eladhatatlan és nincs behajtható jövedelem. Ebből következik, hogy piaci alapon is megérheti az adósságok felvásárlása és jövedelemarányos beszedése. Ha az állam garanciavállalással, finanszírozással vagy egyéb módon besegítene, akkor persze még vonzóbb lehetne a részvétel a magánfinanszírozóknak, különösen, ha számukra az így megszerzett új ügyfélkörnek is értéke van.

Jelenleg a behajtók magas költség mellett, személyes nyomásgyakorlással általában csak egy szűk kisebbségtől tudnak valamennyi törlesztést kicsikarni, de közben az összes hiteladóst folyamatosan sanyargatják és ezzel blokkolják mindannyiuk gazdasági és pénzügyi integrációját. Így ördögi kör jön létre, melyben paradox módon pont az adósságok szigorú beszedése akadályozza a hitelek visszafizetését, hiszen gátolja az adósok jövedelemszerzését, így bénítja a szegénységből való kilábalást, ráadásul növeli a munkaerőhiányt és fékezi a gazdasági növekedést. Az élet más területein is tapasztalhatjuk, hogy komplex problémák esetén az ún. "mohó algoritmus" ritkán optimális.

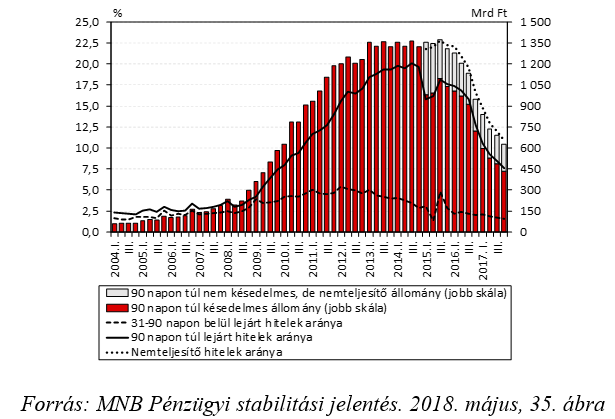

A következő ábrán látszik, hogy 2015 óta látványosan csökkentek a 90 napon túli késedelemben lévő háztartási hitelek a bankrendszerben (piros oszlopok, jobb oldali skála), ez azonban főként annak köszönhető, hogy a bankok a nemteljesítő hiteleik jelentős részét (kb. 2/3-át) eladták követeléskezelő és behajtó cégeknek, így a problémás hitelek kikerültek a banki mérlegekből. Ezzel azonban csak a szőnyeg alá söpörtük, de nem szüntettük meg a problémát.

Ehhez azonban nagyszabású társadalmi innovációra van szükség, melynek során meg kell változtatni az érintettek szemléletmódját, a rossz banki és adósságkezelői gyakorlatokat és valószínűleg bizonyos fokig a szabályozói környezetet is. Az adósságkonszolidáció koncepciójának kidolgozásához és megvalósításához együttműködő partnereket keresünk az akadémiai, a civil, az üzleti és a kormányzati szférából."

A szerző a Budapesti Corvinus Egyetem Befektetések és Vállalati Pénzügy Tanszékének tanszékvezető egyetemi tanára.

A fiskális alkoholizmus korában csak a jövőnkre nem jut már elég pénz

Lesújtó megállapításokat tettek a ZEW kutatói a költségvetési politikáról.

Vlagyimir Putyin és Benjamin Netanjahu Gázáról egyeztetett

Fogolycseréről és a gázai békefolyamatról is beszéltek.

Bejelentésre készül Orbán Viktor - Hétfőn sajtótájékoztatót tart

Sajtótájékoztatóra készül a kormány és az iparkamara.

Megállapodás Oroszország és Ukrajna között - 1200 ukrán térhet haza

Nagyszabású fogolycsere indul a két ország között.

Vámháború: Trump visszakozott, de így is brutális a vám a brazil kávén

Súlyos terhek sújtják a brazil exportot.

Trump két problémás ügyet is kreált magának

Az argentin peso árfolyamáról és a Pekinggel folytatott kereskedelmi háborúról van szó.

Bajban a német gépgyártás - Nagy leépítés jön a Kukánál

Gyenge a kereslet és erős az ázsiai verseny.

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!