Lesz-e ebből magyar felemelkedés?

Sorba véve a növekedési kihívásainkat kezdjük először a válság során felgyűlt tapasztalatokkal! A Lehman-válság előtt az utolsó mentségünk a "nem-növekedésre" a makrostabilitás megbomlása volt. Azóta a makrogazdasági egyensúly irányába való elmozdulásunk sok mutató szerint látványos volt, ugyanakkor ellentmondásos is. A nemzetgazdaság külső adóssága csökken, a folyó fizetési mérleg többletes, az államháztartás hiánya tavaly alacsony szintre süllyedt.

Igen ám, de az államadósságunk gyakorlatilag nem csökkent, sőt, a magánnyugdíjpénztárak államosítása nélkül érdemben emelkedett volna. Ezzel a lépéssel ráadásul további implicit államadósságot vett a nyakába az állam, amikor az egykori pénztártagokat teljes egészében az állami nyugdíjrendszerbe terelte vissza. Miközben a lakosság nettó megtakarításai lassan emelkednek (és így hozzájárulnak az ország finanszírozási képességének javulásához), azok egyre inkább az állam hiányának finanszírozására fordítódnak, sajátos kiszorítási hatást okozva ezzel.

Rókafogta csuka helyzet az is, hogy a költségvetési egyensúlyt - elsősorban a politikai korlátok miatt - csak növekedés mellett lehet megtartani. Ezt mutatja, hogy a jövő évi költségvetés esetében újra veszélyben van a 3%-os limit (miközben az eredeti tervek szerint már 2% körül kellene lennie), vagy hogy figyelni kell az év végi adósságkezelésnél, hogy a kormány ne sértse meg a saját alkotmányos adósságszabályát. Tovább nehezíti a helyzetet, hogy az alkamazkodási folyamat (különösen a banki forráskivonás területén) a növekedés szempontjából túlságosan gyorsan zajlik, nem utolsósorban a gazdaságpolitika döntéseinek eredményeképpen.

Elmaradt a szerkezeti fordulat

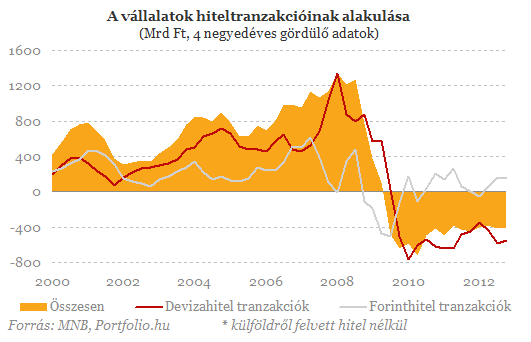

Ezzel együtt a válság valószínűleg nem a makrostabilitási csatornán keresztül gyakorolja a legnagyobb hatást a hosszú távú növekedési kilátásokra. Ennél jóval nagyobb változást jelenthet a tőkeellátottság meghatározó tényezőinek változása. Például a bankok globális mérlegzsugorodása vagy a Bázel III. szabályozás azt sejteti, hogy a külső forrásbevonás lehetőségei beszűkülnek.

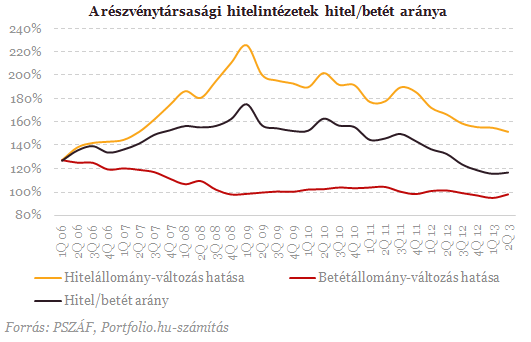

A folyamat ellensúlyozásához a belső források aktivizálására lenne szükség. Ehhez az kellene, hogy a bankrendszer betéti forrásai folyamatosan bővüljenek, és ezt a pénzintézetek ne a külső (főleg anyabanki) források minél gyorsabb kivonására használják fel. Nálunk egyik sem valósult meg.

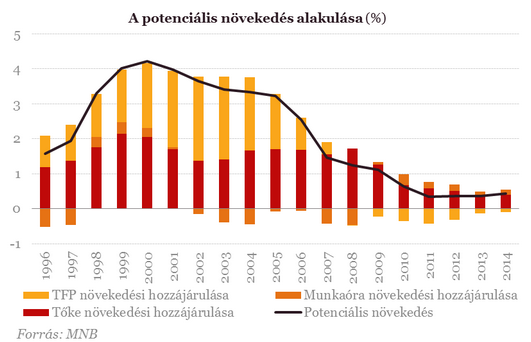

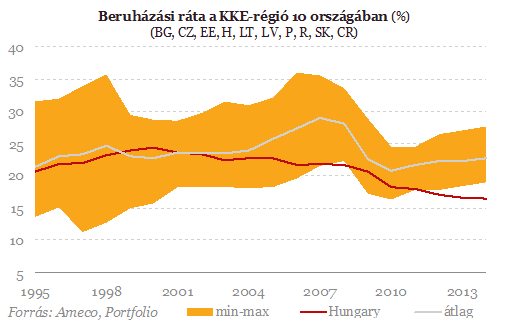

A modellváltás sikertelenségére utal az is, hogy a beruházási ráta évek óta megfigyelhető csökkenése a válság végével sem múlt el - szintén ellentmondva a régiós trendnek. Néhány szektorban már az amrtizációs szint közelében van a mutató, és aligha kell magyarázni, hogy a piaci forrásbevonásnak csak igen korlátozottan (valamint nagy költséggel és kockázatokkal) lehet alternatívája a Növekedési Hitel Program.

Magyarország szenved, régiós sereghajtó lett az egykori sikerágazat

A magyar külső kereslet sokkban van.

Kerozinhiány: tovább tartanak a korlátozások a budapesti repülőtéren

A tervezetthez képest egy hetes a csúszás.

Egy kis sötétség is elég volt Spanyolországban a 180 fokos fordulathoz

Fontos határidő mehet a kukába.

Lépett a bíróság, Trump falba ütközött

Egyre különösebb helyzeteket szül a kormányzati leállás.

Tanulj meg okosan befektetni – hamarosan indul a Sikeres befektető online tanfolyam

Élő online tanfolyam a Portfolio Investment Services szervezésében

Top10 upgrade

A roic.ai pár hónapja kijött egy API fejlesztéssel (v2), kipróbáltam, mert az AAPL ticker minden adatához hozzá lehet férni az API-n keresztül, hogy tesztelhessük a dolgot, és előfizettem rá.

NIS2 élesben: indul a szankcionálás

A NIS2 már nem jövőbeli kihívás, hanem jelen idejű megfelelési kötelezettség. Az SZTFH szeptemberi bejelentésével élesbe fordult a kiberbiztonsági auditok ellenőrzése: a határidők elmulasz

A tudás gazdasága: Joel Mokyr és a fenntartható növekedés Nobelje

A közgazdsági Nobel-díjban eddig már 99 ember részesült, mégis közülük nagyon kevesen foglalkoztak kifejezetten gazdaságtörténettel. 2025-től már Joel Mokyr is a ritka kivételek közé tart

Kamu MI videók a politika szolgálatában: mit lehet tenni a visszaélések ellen?

A mesterséges intelligencia nyújtotta lehetőségek visszaélésszerű alkalmazására régóta figyelmeztetnek, mostanra azonban saját bőrünkön tapasztalhatjuk ezt. Egymás után, szinte naponta jel

AI-buborék Kaposváron (HOLD After Hours)

Szavazz a HOLD-ra! Most először a Portfolio is díjazza a magyar vagyonkezelési, alapkezelői és privátbanki piac legjobbjait — és a Te szavazatod is számít! Add... The post AI-buborék Kaposvár

Repülés, kutyatartás, húsfogyasztás: valóban tisztában vagyunk a karbonlábnyomukkal?

A fogyasztók nagyobb jelentőséget tulajdonítanak az energiatakarékos izzóknak és háztartási gépeknek, mint amennyire az valóban hozzájárul a klímavédelemhez - derül ki

Megéri a meghívókódok használata?

Elég sok cég kínál különböző ösztönzőket, amik általában az első lökést adják meg a fogyasztónak. Ez segít legyőzni a kezdeti ellenállást, ráadásul az emberek elkötelezettebbé vá

November 15-én lépnek hatályba az Otthon Start hitel módosításai

Az első lakásszerzőkre vonatkozó elvárásokat és a TB jogviszonyhoz kapcsolódó feltételeket is módosítja a kormány. Az igénylők alapvetően jól járnak a változásokat követően. Az éjsza

Három forgatókönyv létezik: az egyik Ukrajna támogatásának felfüggesztése

Mi lesz a lefoglalt orosz vagyonnal?

Slágergyanús év végi ajándék a céges karácsonyfa alá

Renenszánszát éli a csekély értékű ajándékutalvány.

Döntött a kormány: jöhet a lakáshitel, amit törleszteni sem kell

A Portfolio Checklistben az 1 millió forintos Otthontámogatás részleteivel is foglalkozunk.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod