Lesz-e ebből magyar felemelkedés?

Sorba véve a növekedési kihívásainkat kezdjük először a válság során felgyűlt tapasztalatokkal! A Lehman-válság előtt az utolsó mentségünk a "nem-növekedésre" a makrostabilitás megbomlása volt. Azóta a makrogazdasági egyensúly irányába való elmozdulásunk sok mutató szerint látványos volt, ugyanakkor ellentmondásos is. A nemzetgazdaság külső adóssága csökken, a folyó fizetési mérleg többletes, az államháztartás hiánya tavaly alacsony szintre süllyedt.

Igen ám, de az államadósságunk gyakorlatilag nem csökkent, sőt, a magánnyugdíjpénztárak államosítása nélkül érdemben emelkedett volna. Ezzel a lépéssel ráadásul további implicit államadósságot vett a nyakába az állam, amikor az egykori pénztártagokat teljes egészében az állami nyugdíjrendszerbe terelte vissza. Miközben a lakosság nettó megtakarításai lassan emelkednek (és így hozzájárulnak az ország finanszírozási képességének javulásához), azok egyre inkább az állam hiányának finanszírozására fordítódnak, sajátos kiszorítási hatást okozva ezzel.

Rókafogta csuka helyzet az is, hogy a költségvetési egyensúlyt - elsősorban a politikai korlátok miatt - csak növekedés mellett lehet megtartani. Ezt mutatja, hogy a jövő évi költségvetés esetében újra veszélyben van a 3%-os limit (miközben az eredeti tervek szerint már 2% körül kellene lennie), vagy hogy figyelni kell az év végi adósságkezelésnél, hogy a kormány ne sértse meg a saját alkotmányos adósságszabályát. Tovább nehezíti a helyzetet, hogy az alkamazkodási folyamat (különösen a banki forráskivonás területén) a növekedés szempontjából túlságosan gyorsan zajlik, nem utolsósorban a gazdaságpolitika döntéseinek eredményeképpen.

Elmaradt a szerkezeti fordulat

Ezzel együtt a válság valószínűleg nem a makrostabilitási csatornán keresztül gyakorolja a legnagyobb hatást a hosszú távú növekedési kilátásokra. Ennél jóval nagyobb változást jelenthet a tőkeellátottság meghatározó tényezőinek változása. Például a bankok globális mérlegzsugorodása vagy a Bázel III. szabályozás azt sejteti, hogy a külső forrásbevonás lehetőségei beszűkülnek.

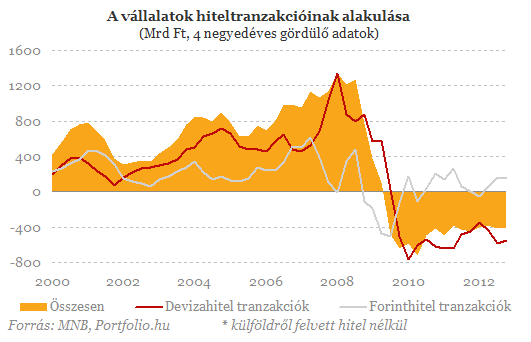

A folyamat ellensúlyozásához a belső források aktivizálására lenne szükség. Ehhez az kellene, hogy a bankrendszer betéti forrásai folyamatosan bővüljenek, és ezt a pénzintézetek ne a külső (főleg anyabanki) források minél gyorsabb kivonására használják fel. Nálunk egyik sem valósult meg.

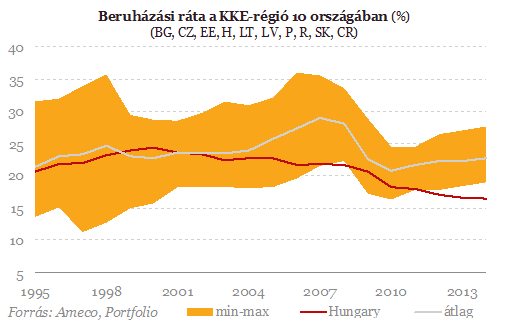

A modellváltás sikertelenségére utal az is, hogy a beruházási ráta évek óta megfigyelhető csökkenése a válság végével sem múlt el - szintén ellentmondva a régiós trendnek. Néhány szektorban már az amrtizációs szint közelében van a mutató, és aligha kell magyarázni, hogy a piaci forrásbevonásnak csak igen korlátozottan (valamint nagy költséggel és kockázatokkal) lehet alternatívája a Növekedési Hitel Program.

Mutatjuk, kik nyerhetnek az új árrésstopos termékekkel

A szezonális termékek árát foghatja meg az intézkedés.

Brutális milícia kezében tűntek fel brit katonai eszközök, magyarázkodni kényszerült a kormány

Az Egyesült rab Emírségeken keresztül kerülhettek Szudánba.

Alig pár óra kellett neki, máris kitört az olcsó magyar részvény

Új csúcsra ment az árfolyam.

Ilyen horrorisztikus panelárak még nem voltak Budapesten: kiderült, mely kerületekben fizetsz a legtöbbet

A panellakások négyzetméterára emelkedett a leginkább.

400 millió forintos emelés a KKV-knak

A kormány megduplázta az egy vállalkozásba befektethető tőke plafonját 200 millióról 400 millió forintra a Demján Sándor Tőkeprogramban (DSTP). Ez nagyobb projektekhez és gyorsabb méretugrá

NIS2 élesben: indul a szankcionálás

A NIS2 már nem jövőbeli kihívás, hanem jelen idejű megfelelési kötelezettség. Az SZTFH szeptemberi bejelentésével élesbe fordult a kiberbiztonsági auditok ellenőrzése: a határidők elmulasz

Energiaátmenet a Perzsa-öbölben: hol tart most, és mi várható a jövőben?

Az arab olajmonarchiák a zöld átállást gazdasági lehetőségként kihasználva a nettó zéró kibocsátás felé tartanak.

Harapófogóban Európa: vergődés az USA és Kína közt

Európa versenyképességi harapófogóban van: vezető technológiákban egyértelműen lemaradt az USA mögött - nem véletlen, hogy a világ (piaci érték alapján) 50 legnagyobb cége közül csak...

A te szavazatod is számít: szavazz négyszer a HOLD-ra!

Szavazz ezen a linken négy kategóriában a HOLD-ra, hogy mi nyerjük a Portfolio vagyonkezelési díjait! A Portfolio első alkalommal hirdeti meg a vagyonkezelési díjait, amiket... The post A te szava

Rohamosan csökkennek Földünk édesvízkészletei

Műholdak mutatják: a kontinensek édesvizei gyorsan fogynak.

120 millió Ft támogatás eszközre, ingatlanra, IT-ra

A GINOP Plusz-1.2.4-25 most a legjobb eszköz a növekedni akaró mikro- és kisvállalkozások kezében: jól ütemezhető, kézzelfogható fejlesztésekre ad forrást, olyan térségekben, ahol minden ú

Globálisan is megkerülhetetlenné vált a holland gáztőzsde

A TTF 2024-es dominanciája kulcsszerepet játszott az európai gázpiac stabilizálásában és globális árképzési súlyának növekedésében.

Most vagy soha? Pályázati dömping közepén az agrofood szektor

Rég esedékes fejlesztések jönnek.

Bedöntöttük az ezüstöt és az aranyat – Meddig tart az esés?

Nvidia, kriptók, Ray Dalio és reáleszközök az új Investben.

Masszív hadműveletbe fogott Donald Trump, a célja pedig egyre egyértelműbb – Meddig húzza még Putyin nagy barátja?

A háború küszöbén Amerika?

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod