Az unortodoxia régiós mérlege

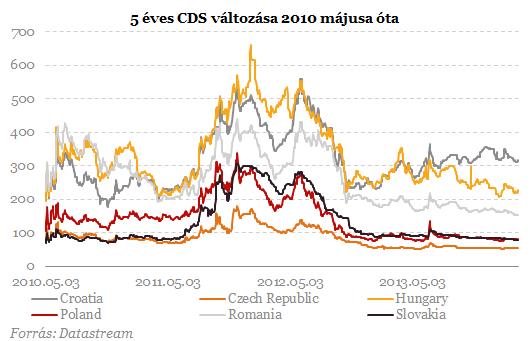

Ha azonban a régióra is vetünk egy pillantást, akkor jól látható, hogy elég jelentős volt az együttmozgás: különösen a 2011-12-es euróválság idején emelkedtek meg a felárak, tehát az akkori emelkedés nemcsak magyarspecifikus hatásoknak volt köszönhető. Az is látszik ugyanakkor, hogy az országok közötti pozíciók az elmúlt négy évben valamelyest megváltoztak: a 2010-ben még a "középmezőnybe" tartozó Horvátország az elmúlt években elég sokat rontott pozícióján, miközben Románia javítani tudott. A 2010-ig döntően a román felár alatt található magyar felár most már évek óta keleti szomszédunk hasonló mutatója felett tanyázik, a különbség jelenleg durván 70 bázispont (0,7 százalékpont). Ha a többi ország négy év alatt megfigyelt felárváltozásait szemügyre vesszük, akkor az, hogy a magyar mutató csak kismértékben emelkedett ez idő alatt, nem tekinthető a legjobb teljesítménynek, hiszen a cseh és a lengyel felár kismértékben, míg a román felár ennél nagyobb mértékben tudott csökkenni.

A kormányzati ciklus elején - gondoljunk csak a Széll Kálmán tervben leírt reformlépésekre - még viszonylag sok szó esett a kiadáscsökkentés szükségességéről, ami lényegében az állam méretének, szerepének a csökkentésére való törekvésként is értelmezhető. Később azonban ez a törekvés elsikkadt, sőt mi több, a kormányzati ciklus előrehaladásával az állami szerepfelfogás jelentős mértékben átértelmezésre került. Mostanára a kormányzati kommunikációnak és cselekvésnek mintha egyik alapelemévé vált volna a központosítás, az állam szerepének növelése, az állam újbóli előtérbe tolása, ráadásul olyan területeken is, amit jól működő piacgazdaságokban általában jól megold a magánszektor, s az államnak "csak" szabályozói funkciója van. A teljesség igénye nélkül érdemes felsorolni néhány, egymástól meglehetősen távol eső területet, melyekben megtalálhatjuk a fenti közös vonást. Ilyenek voltak többek között a magán-nyugdíjpénztárakban felhalmozott vagyon államosítása, az állami mobilszolgáltató alapításával kapcsolatos kísérletek, az 50%-ban magyar tulajdonban lévő bankrendszer szükségességének hangsúlyozása, a nemzeti dohányboltok létrejötte, a nagy állami építkezések jelentősége a GDP most megindult javulásában, az állam kiemelkedő szerepe a foglalkoztatottsági mutatók javulásában és végül, de nem utolsósorban az oktatásban megmutatkozó központosítási törekvések.

Összegzés

Az elemzést szívesen folytatnánk, hiszen a fent említett területek mindegyikét még tovább lehetne boncolgatni, illetve nem biztos, hogy minden fontos területet érinteni tudtunk. Az írásunk azonban már így is elég hosszúra sikeredett. Egy dolog biztosan elmondható: a kormány által elért eredmények minimum kétarcúak. Előfordult persze, hogy az örökség (magas adósság, magas hiány), vagy az útközben elromló külpiaci helyzet (euróválság) miatt a gazdaság mutatói romlottak, és így persze nem voltak összhangban a kormány által korábban kommunikált célokkal. Azonban azokon a területeken, ahol a kormány sikerekről beszél, (például a foglalkoztatás, a költségvetési hiány vagy a legutóbbi időben a növekedés területén), mindig felmerül, hogy "igen, de". Ezeket a megjegyzéseinket elsőre talán a "szokásos elemzői szőrszálhasogatás" kategóriájába sorolná a kedves olvasó, de ennél tényleg többről van szó. Az elmúlt egy-két évben ugyanis kivételesen jó pénzügyi piaci környezetben tudott a magyar állam pénzhez jutni. Ennek következtében lehetett rekord mélyre csökkenteni a kamatokat, és ezért nem volt gond, hogy a növekedés eddig nem volt túl erős, és ezért nem volt gond az sem, hogy a hosszabb távú kilátásokkal bizony problémák vannak. Nagy azonban annak kockázata, hogy a világ pénzbősége olyan mértékben szűkül, hogy az a kamatok elkerülhetetlen növekedését okozza. Ha egy ilyen, megváltozott környezetben a gazdaság bővülése nem lesz megfelelően nagy, akkor a bizalom bizony könnyen elillanhat. A hosszú távból ugyanis idővel rövid táv lesz.

NÉVJEGY Nyeste Orsolya 1999-ben végzett a Budapesti Közgazdaságtudományi Egyetemen. Pályáját a Postabank Értékpapír Rt-nél kezdte, majd a Postabank Treasury-jében folytatta. 2004 óta az Erste Bank Hungary makrogazdasági elemzője. Makrogazdasági és a bankpiaci elemzések készítésével számos banki terület munkáját segíti. Emellett támogatja az Erste Group Research elemezési tevékenyégét a magyar makrogazdasághoz, illetve a forint- és kötvénypiachoz kapcsolódó elemezések, előrejelzések készítésével. Árokszállási Zoltán 2008-ban végzett a Budapesti Műszaki és Gazdaságtudományi Egyetemen közgazdászként. Rövid ideig az Erste Befektetési Zrt. részvényelemzőjeként, majd az Erste Bank Hungary befektetői kapcsolattartójaként dolgozott. 2010 és 2013 között az Erste Bank Hungary vezető makrogazdasági elemzője. 2013 őszétől az Erste Group Bank AG bécsi irodájában dolgozik szenior közgazdászként, ahol a közép-kelet európai régióért felel.

Lezárultak az amerikai-ukrán tárgyalások: ezt ajánlja Washington

A következő körben Moszkvába megy az amerikai delegáció

Tesztelni vitték az ukránok az új fegyverüket, szempillantás alatt lett éles a helyzet

Ezt nem látták jönni, szó szerint.

Történelmi fordulat: a Vatikán vezetője nyíltan kimondta, mit kell tennie Izraelnek a béke érdekében

A pápa első külföldi útja a Közel-Keletre vezetett.

Nem kíméli a természet a világ egyik legnépesebb országát - Százak haltak meg két hét alatt

Sok embert még mindig keresnek.

Tízezre vonultak utcára a kedvelt turistaközpontban - A kormány lemondását követelik

Nyár óta viszonylagos nyugalom volt, most újra beindultak a tiltakozások.

Adómentesség, avagy a TBSZ számla titkai - díjmentes, interaktív előadás

Gyakorlati, hasznos, érthető

Friss részletek derültek ki a nemzeti gárdistákra támadó férfiról - Bedőlt Trump elmélete

Nem Joe Biden alatt hibáztak a hatóságok.

Véget ér egy korszak Magyarországon: titokban már elindult a felkészülés az orosz gáz utáni életre

A gázárak nem is az LNG-költségek miatt, hanem a tranzitdíjak miatt ugorhatnak meg.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.