Az unortodoxia régiós mérlege

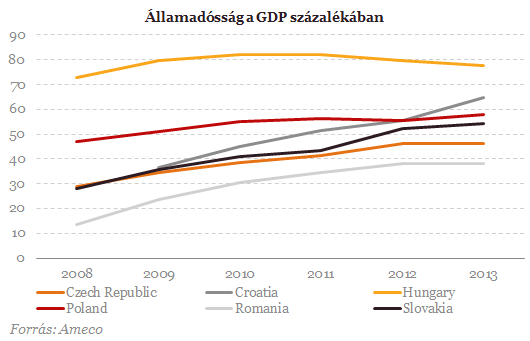

A másik tényező, ami viszont az előzőnél sokkal fontosabb, és csupán a magyar adatokat érinti, az a magán-nyugdíjpénztári rendszer megszüntetése, és az ebből adódó, a GDP mintegy 7%-át kitevő adósságcsökkentés. Ennek hatása ugyanis nem igazán látszik. Ez egyrészt a 2010 óta sokat gyengülő forint miatt van: ha ugyanis a magyar fizetőeszköz durván 10%-kal leértékelődik, akkor a mintegy 35-40%-ot kitevő devizaadósság átértékelődése következtében az államadósság durván 3 százalékponttal megugrik. (Ráadásul a forint jelenleg még ennél is nagyobb gyengülést mutat). Fontos elem, hogy a kormányzati ciklus első felében érdemi költségvetési lazítás következett be, különösebb növekedési hatás nélkül, ami inkább rontotta az adóssághelyzetet, illetve általában is (a legutóbbi időkig) gyenge volt a növekedés. Az államadósság tehát nem tekinthető sikertörténetnek, miközben látható, hogy a régiós országokkal való összehasonlításnak csak akkor van igazán értelme, ha az adatokat megfelelően tudjuk értelmezni.

A költségvetési hiánycélok elérésében összességében már sikeresebbnek bizonyult a kormányzat az eltelt négy évben. Alapvetően törekedtek a hiánycélok betartására, bár ez együtt járt az év közbeni többszöri törvénymódosításokkal, ad-hoc bevételszerző intézkedések, kisebb nagyobb kiigazító csomagok bejelentésével, miközben a költségvetési tervezés és végrehajtás rendszerének átláthatósága lényegesen csökkent. Az alacsony hiányadatok melletti elkötelezettségéről azonban a kormányzat sikerrel győzte meg a piacokat, illetve az Uniót is. Ez utóbbinak köszönhetően 2013-ban Magyarország kikerült a túlzott deficit eljárás alól. Végezetül megjegyeznénk, hogy a 2011-es év valamelyest itt is kivétel volt, hiszen a nyugdíjvagyon nélkül érdemben emelkedő deficitet láttunk volna.

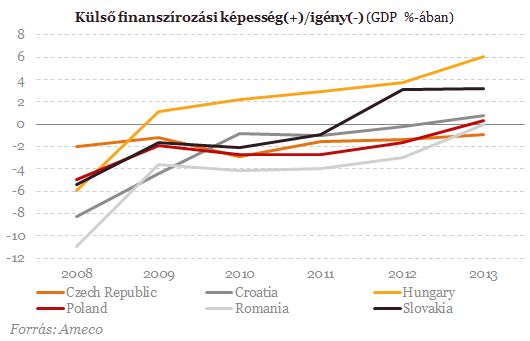

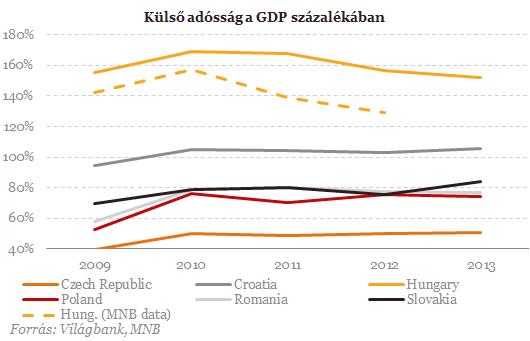

Természetesen nemcsak az állam adósságát, illetve a költségvetési hiányát (finanszírozási pozícióját) lehet és érdemes vizsgálni. 2008 végére ugyanis a magánszektor külső eladósodottsága is csúcsra járt. Ahogyan fentebb említettük, a válság kényszerű alkalmazkodást hozott, hiszen 2009-től megindult az adósságleépítés folyamata. Ennek eredményeképpen külső adósságmutatóink jóval fenntarthatóbb szintre kerültek, így sérülékenységünk és sebezhetőségünk számottevően csökkent. Azonban ahogyan a válság utáni növekedés leállás negatívumát "nem varrhatjuk" teljes egészében a kormányzat nyakába, az ezzel párhuzamos egyensúlyjavulást sem lehet csakis a kormányzat érdemének betudni. Az adósságcsökkenés és a külső egyensúlyi helyzet drasztikus javulása ugyanis tulajdonképpen már a 2010-es kormányváltás előtt nagyrészt megtörtént. Azt lehet esetleg "érdemnek" nevezni, hogy a magángazdaság külső finanszírozása továbbra is nagyon gyenge, hiszen ez lényegében tovább javítja a fizetési mérleget. Persze ennek az az egyik oka, hogy a magánberuházások és a bankszektor megtérülése a gazdaságpolitikai bizonytalanságok és a jelentős adóztatás miatt drámaian romlott.

Összességében tehát az adósságleépítés kényszerűsége miatt nagyrészt szükségszerű a növekedés lassulása, illetve a folyó fizetési mérleg többlete. Viszont lehet, hogy nem lenne ekkora a többlet, ha több lenne a külföld által finanszírozott beruházás a kiszámíthatóság és a megfelelőbb gazdaságpolitika miatt. Növekedési szempontból tehát talán jobb lett volna, ha a kormányzat "nem teszi hozzá a maga részét" a magánszektor adósságmutatóinak javulásához. Egyébként, ha megnézzük a régiót, mindenütt a finanszírozási képesség jelentős javulását lehet látni. Ez a többi országban is valamilyen mértékben bekövetkező, kényszerű alkalmazkodás mellett a finanszírozási forma változásának is betudható: az FDI finanszírozás mellett (és sokszor helyett) ugyanis egyre nagyobb szerephez jutottak az európai uniós források, amik a finanszírozási helyzetet javítják részben a folyó fizetési mérlegen, részben a tőkemérlegen keresztül.

Kiderült: három feltétel van, amiből Putyin nem hajlandó engedni – Ezek kellenek a békéhez

Ezek az alappillérei bármilyen megállapodásnak.

Bejelentette Donald Trump: nagyszabású katonai akció indul – Több ország területén támad az amerikai hadsereg

Már nem csak Venezuela a célpont.

Közel 10 milliárd forintot fizettek a legdrágább Fabergé tojásért

Jutalékkal együtt 22,9 millió fontba került.

Kiderült, hány vendégmunkás dolgozhat Magyarországon jövőre

Döntött a nemzetgazdasági miniszter.

Itt az új holdra szállási és mélyűr verseny - Amerika és Kína összecsap

Az új NASA-vezető nagy terveket leplezett le.

Putyin-ellenes lázadó foglalt el egy orosz rádióállomást: felszólalt az ukrajnai háború ellen, Moszkva pusztulásáról beszélt

Szentpéterváron történt az incidens.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

ISO 27001: Hogyan tegyük a tanúsítást üzleti előnnyé?

Az ISO 27001 tanúsítás ma már üzleti szükséglet: növeli az ügyfélbizalmat, megkönnyíti a tender- és vendor-auditokat, és csökkenti az információbiztonsági incidensek kockázatát. Az ISO

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!