Az EKB dilemmái: létezik homogén megoldás egy heterogén valutaövezetre?

Ilyenkor a hitelintézetek szinte kizárólag a kötelező tartaléknak megfelelő mennyiséget tartanak a jegybanknál vezetett számlájukon (illetve ezen felül egy biztonsági tartalékot is, de ennek a mértéke elhanyagolható). Azért csak ennyi, mert nagyon alacsony a kamat (a Fed 2008-ig nem is fizetett a tartalékra kamatot, az EKB a kamatfolyosó alját jelentő betéti kamatot fizeti rá), míg a reálgazdaságba kihelyezve vagy a bankközi piacon kereskedve magasabb hozam érhető el. A jegybank az irányadó kamatával olyan kamatszintet céloz meg, amit a nagyon rövid lejáratú (leginkább egynapos) bankközi piacon ideálisnak vél az elsődleges célja elérésének a szempontjából. Mivel ez egy piac által meghatározott kamat, a jegybank úgy tudja a célját elérni, hogy olyan mennyiségű likviditást (likviditáson monetáris bázist értek, tehát a tartalékok és a forgalomban lévő készpénz összességét) pumpál a bankrendszerbe, amely mellett a piaci kamat a megcélzott kamatszint közelében lesz. Ez a nagyon rövid lejáratú piaci kamat fontos eleme a monetáris transzmissziós mechanizmusnak, aminek a segítségével a jegybank a hosszabb hozamokra is hatni tud.

A válság alapjaiban változtatta meg ezt a gyakorlatot, mert a bankközi piac gyakorlatilag lefagyott, így a monetáris transzmisszió kamatcsatornája "bedugult". A vezető jegybankok nullára vagy nulla közeli szintre csökkentették az irányadó kamataikat, emellett gyakorlatilag korlátlan likviditást biztosítottak a pénzügyi közvetítőrendszernek, hogy életet leheljenek a bankközi piacba.

NÉVJEGY Sebestyén Szabolcs az Universidad de Alicante-n szerzett doktori címet közgazdaságtanból. Jelenleg az ISCTE Business School pénzügyi tanszékén kutat és tanít Portugáliában. Fő kutatási területe a monetáris politika és a pénzügyi piacok. Korábban a Catholic University of Portugal kutatója és oktatója volt, emellett vendégkutató volt az MIT Sloan School of Management-en is. A PhD-je alatt háromszor volt gyakornok az Európai Központi Bank monetáris politikai főosztályán.

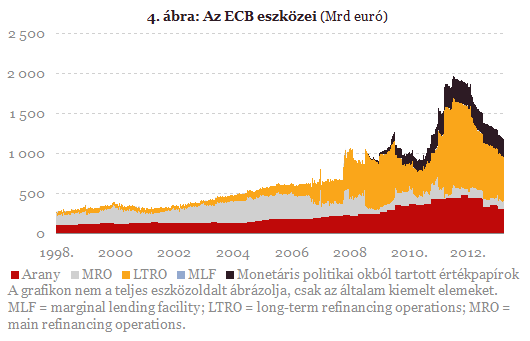

A Fed és az EKB eltérő válaszai a válságra a két gazdaság közti különbségre vezethetők vissza. Míg az USA gazdasága kevésbé függ a bankszektortól, vagyis a vállalatok forrásbevonása elsősorban a tőkepiacokról történik (részvény és/vagy vállalati kötvény), addig Európában a bankszektor jelenti az elsődleges forrást a vállalatok számára. Ezért lépett nagyon gyorsan az EKB a válság kezdetén és garantálta a szükséges likviditást a hitelintézetek számára, mind euróban, mind pedig dollárban a Feddel kötött dollár swap megállapodások formájában. Ugyan a sajtóban a hosszú távú refinanszírozási műveletek (long-term refinancing operations vagy LTRO) kapták a legtöbb figyelmet, főleg a kétszer is alkalmazott 3 éves lejáratú eszköz, az EKB talán legjelentősebb lépése az úgynevezett fixed rate full allotment (FRFA) bázisra való áttérés volt a likviditást biztosító eszközök közül 2008 októberében.FRFA: a farok csóválja a kutyát

A válság előtt az EKB változó kamatozású tendereken bocsátott likviditást a hitelintézetek rendelkezésére, vagyis a bankok beadták az ajánlataikat, hogy milyen kamatszinten mennyi likviditásra van szükségük, az EKB pedig az irányadó kamatával egy minimum kamatszintet határozott meg az aukciókra, illetve a kibocsátandó összes likviditás mennyiségét, aztán a bankok az általuk megadott kamatszintnek megfelelően jutottak hozzá likviditáshoz (némileg leegyszerűsítve persze). Az FRFA rendszerben ezzel ellentétben a bankok likviditásra vonatkozó keresletét az EKB teljes mértékben kielégíti - természetesen megfelelő fedezet mellett - egy fix, az irányadó kamatszint mellett. A lényegi különbség tehát az, hogy míg az előbbi esetben a monetáris bázis mennyisége az EKB (szinte) teljes kontrollja alatt van, az új rendszerben nagy részben a bankrendszer határozza meg a gazdaságban lévő likviditás mennyiségét. Ez alapvetően különbözik a Fed gyakorlatától, ahol a QE esetén is megmaradt a Fed (szinte) teljes kontrollja a monetáris bázis felett.

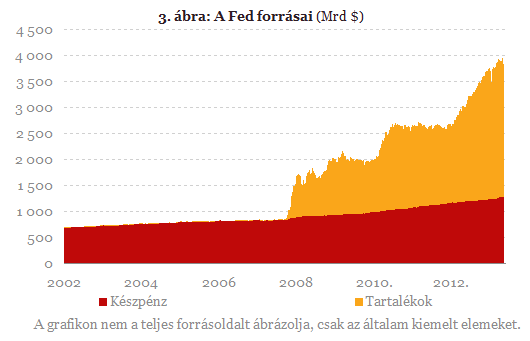

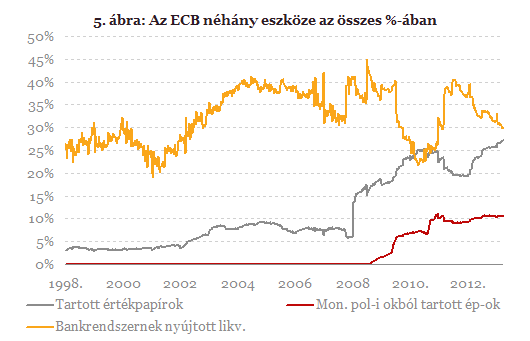

Másrészről az EKB repóműveletekkel növeli a monetáris bázist, ami nagyjából egy fedezett hitelnek felel meg, tehát az EKB csak a repóügylet lejáratáig tartja meg a fedezetként beadott értékpapírokat, utána azok visszakerülnek a bankokhoz, akik visszafizetik a hitelt, csökkentve ezzel a monetáris bázist. Vagyis míg a Fed közvetlen vásárlásaival a tartalékok szintje tartósan emelkedik, hiszen a Fed lejáratig tartja a papírokat, az EKB refinanszírozási műveletei során a monetáris bázis állományának alakulása a bankok keresletének függvénye, tehát kisebb likviditásigény esetén a tartalékszint csökken, ahogy ez az utóbbi közel másfél évben folyamatosan történik.

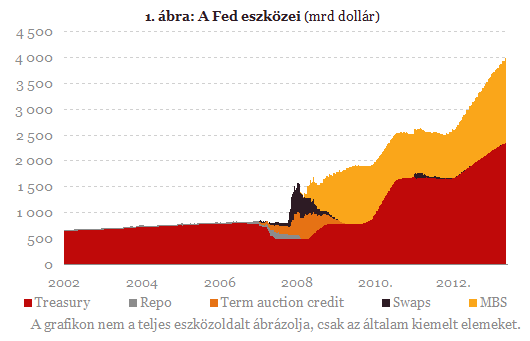

Jegybanki mérlegek alakulása: Fed vs. EKB

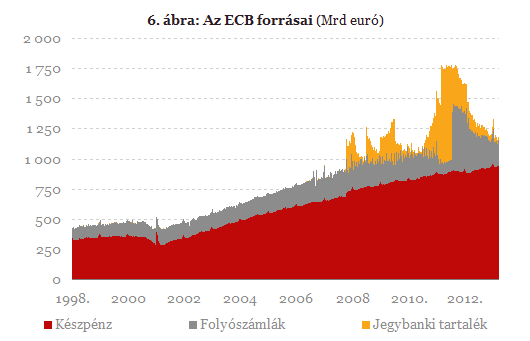

Az eltérő monetáris politikai keretrendszer különbsége jól tükröződik a két jegybank mérlegének meglehetősen eltérő szerkezetében (lásd az 1. ábrát). A Fed eszközei között az amerikai állampapírok és az MBS (mortgage-backed securities) állománya ugrásszerűen megnőtt a QE műveletek óta.

Összefoglalva, a Fed továbbra is kontroll alatt tartja a monetáris bázist azzal, hogy közvetlenül vásárol értékpapírokat a banszektortól, ezzel növelve a mérlegét, az EKB viszont nagyrészt átengedte a monetáris bázis mennyiségi szabályozását a bankrendszernek, így az EKB mérlegét jelentős mértékben a hitelintézetek likviditáséhsége határozza meg. Ezzel nem azt akarom állítani, hogy az EKB elvesztette a kontrollt a monetáris politika fölött, azonban az effektív irányadó kamatláb a refinanszírozási kamat helyett valójában a kamatfolyosó alját jelentő betéti kamat lett, hiszen az EKB által nyújtott likviditás iránti hatalmas kereslet tartósan lenyomta az egynapos bankközi kamatot (az EONIA-t) a kamatfolyosó alsó szélére.

Váratlan fordulat: az európai vezető szerint Putyin hatalmas gesztust tehet Zelenszkijnek

Eddig nem erről volt szó.

Ismeretlen drón zuhant le a NATO hatalom területén: mindenki meglepődött, mi volt a valódi cél

Másra lehetett gondolni.

Szörnyű fegyvert vett elő Moszkva: kiderültek a részletek

Ellene mennek a nemzetközi megállapodásnak.

Trump lényegében háborút hirdetett az egyik legnagyobb amerikai város ellen: „Imádom a reggeli deportálás illatát!”

Ikonikus filmjelenetet vett elő.

Elfogyott Trump türelme: kemény ultimátumot adott, mostantól lelövik a veszélyes vadászgépeket

Súlyos biztonsági problémák merültek fel.

Macy's Inc - kereskedés

Tavaly októberben vásároltam, nem is keveset, mert akkor azt hittem, hogy a korrekciónak vége, és már egy felfelé tartó impulzusba ülök bele pár hétre. Hát nem, az a korrekció idén április

Hasznos útmutatót ad Odüsszeusz az élet bolyongásaihoz

Az Odüsszeia kódja ma is friss. Fontos kérdésekben ad iránymutatást az eposz: mi múlik rajtunk és mi nem; mit lehet megúszni és mit nem; mi a nők szerepe a világban; milyen erők alakítják az

Hullámok hátán a zöldebb energia felé

A tengerek, óceánok hullámzása és az árapály régóta ismert, állandó és kiszámítható energiaforrás. Az energetikai szakértők egyre többen hangsúlyozzák, hogy az

Deák Ferenc eladná a lelkét egy lakásért? (feat. Szabó László)

Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcasts és Soundcloud

Sosem látott pénzt költött el a leggazdagabb liga, de megfizetik az árát

Több, mint 1.360 milliárd forint - ennyit költöttek el az angol első osztály, a Premier League focicsapatai játékosokra a nyáron. Bődületes rekord, amit egy másik... The post Sosem látott pén

HR trendek 2025-2026

A magyar munkaerőpiac 2025-ben fordulóponthoz érkezett. A gazdasági bizonytalanság, a technológiai fejlődés és a társadalmi elvárások együtt formálják át a vállalatok működését. Az elk

Jóléti társadalom megoldja a problémáidat?

Talán senki számára nem kérdés, hogy a világ gazdagodásával nem szabadultunk meg a gondjainktól. Sőt, sokszor a "gazdagabb" országokban "rosszabbul" élnek az emberek, mint a "szegényebbek

Kik vehetnek fel 10% önerő mellett Otthon Startot és kikre nem érvényes a könnyítés?

Szeptember másodikától módosította az MNB az adósságfék szabályokat. Így szélesebb réteg vehet fel minimális 10% önerő mellett lakáshitelt. Mindenképpen érdemes leszögezni, hogy a válto

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Olyan csúcsokat támad a forint, amit kevesen hittek – Mi történik?

A Közgazdász-vándorgyűlésen elhangzottak a magyar devizát is megmozgatták.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.

Pickup tuning a határban: ezek az extrák most a gazdák és vadászok kedvencei

A pickupok ütőképességét az extrák adják.