Az uniós források és a hírhedt tőkeszivattyú - avagy kinek mi jár?

Ezt a megmaradó részt kölcsön tudjuk adni külföldieknek, ami miatt a folyó- és tőkemérleg egyenlegét más szóval külső finanszírozási képességnek is hívják. Ha az egyenleg negatív, deficites, akkor a külföld finanszíroz minket, mert kevesebb jövedelmet szereztünk, mit amennyit felhasználtunk.

Egy ezzel egyenértékű meghatározás szerint a külső finanszírozási képesség azt mutatja meg, hogy mennyivel szereztek magyarok több jövedelmet külföldről, mint amennyit külföldiek szereztek hazai gazdasági tevékenységük során. Ez igen hasonlóan hangzik a fentebb hangoztatott “mennyivel kaptunk vissza több pénzt annál, mint amennyit a külföldiek kivittek" mércéhez.

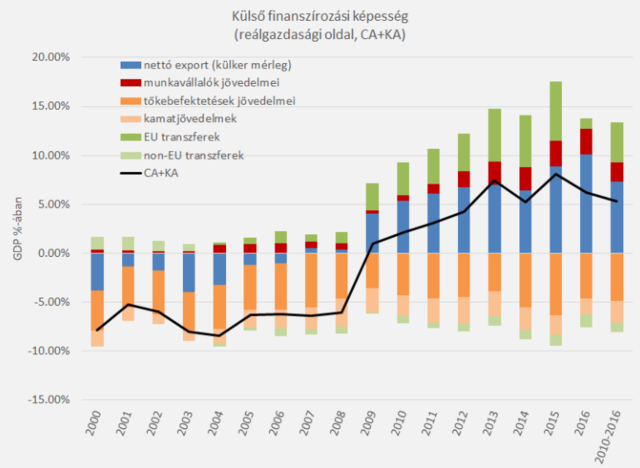

Piketty és hazai értelmezői viszont valamiért mégsem a külső finanszírozási képesség mutatóját használták mondandójuk alátámasztására, hanem pusztán annak két, teljesen önkényesen kiragadott részelemét hasonlították össze: a külföldiek magyarországi befektetéseik után szerzett jövedelmét (nettósítva a magyarok külföldi befektetéseik után szerzett jövedelmeivel) az egyik oldalról, és az EU-tól kapott nettó transzfereket a másik oldalról. A folyó- és tőkemérleg azonban ennél jóval több elemet tartalmaz, amik mind hozzátartoznak annak a kérdésnek a helyes megválaszolásához, hogy összességében honnan hova áramlik több pénz. Az egyik legfontosabb a külkereskedelmi mérleg, mely az áruk és szolgáltatások exportjának és importjának egyenlegét mutatja, azaz hogy a magyarországi exportőrök mennyivel szereztek több bevételt külföldön, mint amennyibe a Magyarországra importált cikkek kerültek. A másik szintén fontos elem a munkavállalók jövedelmeinek egyenlege, ami a külhonban dolgozó magyarok keresetének többletét tükrözi a nálunk dolgozó külföldi munkásokéval szemben. Az alábbi ábrán a fizetési mérleg ezen elemeit ábrázoltam.

Pikettyék az ábrán sötét és világos narancssárgával, valamint sötétzölddel jelölt elemeket ragadták ki viszonylag önkényesen, melyeknek valóban deficites az egyenlege: több befektetések után járó jövedelmet számolnak el külföldiek javára, mint amennyit az EU-tól kapunk. Ha azonban a folyó fizetési mérleg többi fontos elemét is számításba vesszük, akkor látható, hogy a vizsgált (2010-től 2016-ig tartó) időszakban olyannyira többletes külkereskedelmi mérleggel (nettó export, sötétkékkel) rendelkeztünk, és a külföldön dolgozó magyarok annyit kerestek (vörössel), hogy ez a deficit átfordult, és Magyarország külső finanszírozási képessége a GDP 5,3 százalékára rúgóan pozitív volt. Azaz magyarok több jövedelmet szereztek külföldről, mint amennyit külföldiek nálunk. Ha ez alapján akarjuk megítélni Magyarország EU-tagságának mérlegét, akkor ebből inkább egy sikersztori rajzolódik ki, semmint egy “kiszipolyozott", az unióba “nettó befizető" ország képe.

De még ha valamiért ragaszkodunk is ahhoz, hogy kipécézzük a külföldi cégek magyarországi tőkebefektetéseik után járó profitját (és például a magyar fogyasztók által importált termékeken realizált jövedelmeket valamiért figyelmen kívül hagyjuk), ezt akkor is lehetne ennél precízebben összehasonlítani az EU transzferekkel. Ahogyan arra Oblath Gábor már rámutatott, a Pikettyék által használt mutató az összes befektetés után járó jövedelmet tartalmazza, amibe beletartoznak nemcsak a tulajdonviszonyt megtestesítő tőkebefektetések, hanem az adósság típusú eszközök is. A Piketty-féle “külföldi tulajdonú ország", vagy az itthoni “tőkeszivattyú" és “profittalicska" narratívákhoz nyilvánvalóan az a mutató passzolna jobban, ami csak a tulajdonosok jövedelmeit nézi, és a magyar államadósság után külföldi befektetőknek fizetett kamatterhet figyelmen kívül hagyja. Ha ezt a részt kiszűrjük (ami a fenti ábrán világos narancssárgával van jelölve, és a GDP 2,2 százalékát teszi ki), máris sokkal kisebb a sötétzöld EU-transzferek és a sötét narancssárga tőkejövedelmek deficitje.

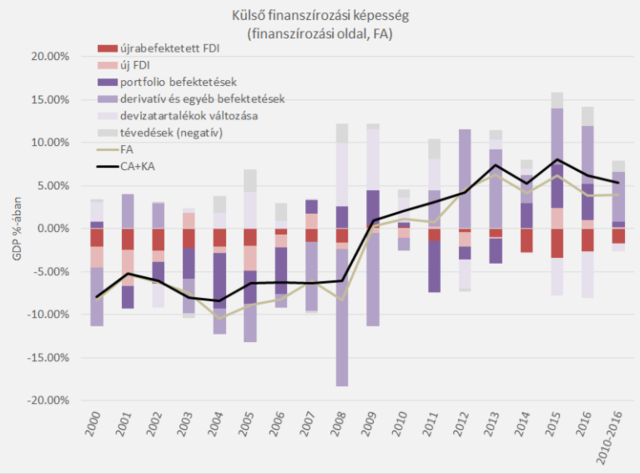

Ha viszont szeretnénk megtartani a “kivitték a profitot" szóhasználatot is, akkor még ennél is tovább mehetünk. A folyó fizetési mérleg imént említett sorai ugyanis nem az országhatárt fizikailag is átlépő pénzmozgásokat tartalmaznak, hanem pusztán a külföldi szereplők “javára elszámolt" Magyarországon szerzett jövedelmeiket. És semmilyen törvényszerűség nincs, ami azt eredményezné, hogy ha egy külföldi nálunk jövedelmet szerez, akkor azt mindenképp haza kéne vinnie, és nem fektetheti be Magyarországon. Ennek szemléltetéséhez érdemes egy pillantást vetnünk a fizetési mérleg másik oldalára, a pénzügyi mérlegre (financial account, FA), amit a fenti ábrán mutatok be. A pénzügyi mérleg a reálgazdasági tevékenységeket (kereskedelmet, munkavállalást, beruházásokat, transzfereket) tartalmazó folyó- és tőkemérleg finanszírozási oldalát mutatja be. Ez valójában ugyanannak az éremnek a másik oldala, tehát ennek egyenlege ugyanúgy az ország külső finanszírozási képességét mutatja, csak másik szemszögből. Mindezek miatt a két mutató elméletileg azonosan egyenlő (CA + KA = FA), bár a valóságban statisztikai pontatlanságok miatt van egy kis eltérés. Ebből kifolyólag a pozitív külső finanszírozási képesség egyúttal többletes pénzügyi mérleget is jelent: a szufficites folyó- és tőkemérleget okozó, belső felhasználáson felüli többletjövedelmeinket szükségszerűen külföldön kell befektetnünk, illetve adósságtörlesztésre fordítanunk. A pénzügyi mérleg különböző tételei azt részletezik, hogy ezek a külföldre áramló befektetések milyen formát öltenek, pl. olasz gyárat vettünk-e belőle vagy német államkötvényt az MNB devizatartalékába, esetleg a külföldi befektetők kezében levő államadósságunkat vagy az IMF-hitelt törlesztettük (ezek a lila különböző árnyalataival vannak ábrázolva).

Ha azonban ránézünk a pénzügyi mérleg összetételére, akkor azt látjuk, hogy a többletes fő egyenleg ellenére vannak benne deficites részelemek. A negatív egyenleg itt azt jelenti, hogy az adott kategóriában a külföldiek finanszíroznak minket, tehát forrás beáramlás történik abban az értelemben, hogy a külföldiek magyar hitel- és tulajdonviszonyt megtestesítő eszközöket vesznek, befektetnek nálunk (de legalábbis többet, mint a magyarok külföldön). Egy ilyen deficites részelem éppen a külföldi közvetlen tőkeberuházások (FDI) sötét vörössel ábrázolt azon hányada, ami éppen a nálunk korábban megszerzett, de aztán Magyarországon újrabefektetett profitokból származik.

Az a profit tehát végső soron nem hagyta el az országot, nem “talicskázták", vagy neadjisten “szivattyúzták" ki, hanem itt maradt, itt fektették be újra.

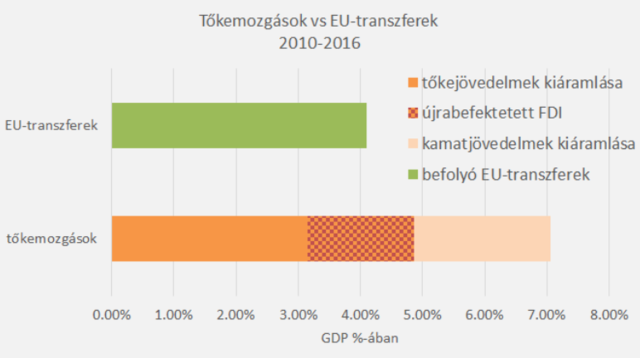

(Ez azt a gyakran előkerülő érvet is árnyalja valamelyest, miszerint a magyar tulajdonú cégek azért kívánatosabbak a külföldieknél, mert ők legalább itthon tartják a profitjukat, és itthon fektetik be.)Mindenesetre, a külföldiek ezen újrabefektetett profitján keresztüli forrásbeáramlás a pénzügyi mérlegben részben finanszírozta a folyó fizetési mérleg deficites tőkejövedelem sorát. Ha az újrabefektetett résszel is korrigáljuk a tőkejövedelmek egyenlegét, akkor azt látjuk, hogy ebben a kategóriában csak a GDP 3.15 százalékányi pénz hagyta el ténylegesen az országot 2010 és 2016 között, ami kevesebb, mint az ide beáramló 4.1 százaléknyi EU transzfer. Ezt láthatjuk az alábbi ábrán (a színek megfelelnek a fő fizetési mérleg ábrákon levőknek): a tiszta sötét narancssárga hasáb kisebb mint a sötétzöld. Oblath Gábor még ennél is tovább megy, hiszen az EU-transzferekkel nyilván csak az EU-s cégek tőkejövedelmeit érdemes összevetni, míg az én általam használt statisztikák az egész világgal szembeni tranzakciókat mutatják: ez a típusú pontosítás csak még tovább javítaná a mérleget.

Tehát még ha valami rejtélyes oknál fogva pusztán a külföldi cégek profitmozgásainak és az EU-transzfereknek a teljesen értelmetlen összehasonlítására fókuszálva próbálnánk is eldönteni, hogy az EU-tagság révén több pénzt kapunk-e, mint amennyi kifolyik az országból, még akkor is azt a Pikettyékével ellentétes választ kapnánk, hogy “Igen, több pénzt kapunk".

Ez persze nem jelenti azt, hogy valóban lenne bármi értelme ennek az önkényes összehasonlításnak. Maradjunk inkább annál a helyénvalóbb megközelítésnél, ami a külső finanszírozási képesség teljes egyenlegével mutatja be, hogy - nem kis részben az EU transzfereknek is köszönhetően - a magyarok több jövedelmet szereztek külföldről, mint amennyit külföldiek nálunk.

Magas rangú kormánytag rántotta le a leplet az iráni nukleáris program helyzetéről

Teherán ragaszkodik hozzá, hogy a programjuk békés célokat szolgál.

Tényleg nem viccel Trump: behajózott a Karib-tengerre a USS Gerald R. Ford, új háború előhírnöke lehet

A venezuelai rezsim megbuktatása a cél?

Ízelítőt ad a tél Európának a jövő héten – Itt jöhet az első hó

Sarkvidéki levegő és csapadék jön hétfőtől.

Kicsekkolt a Trump-táborból az egyik legismertebb trumpista – Halálos fenyegetésekről számolt be

Az elnök posztban vonta meg a támogatását Marjorie Taylor Greene-től.

Nem válogatta meg a szavait a bajor miniszterelnök: ezek árulók, „Putyin udvari bolondjai”

Az AfD-ről mondott véleményt Markus Söder.

Videó: megindultak a Barszok az egyik legnagyobb orosz olajfinomító ellen – Pusztító csapás lett a vége

Az orosz Rubikon egység drónraktárát is támadás érte.

Visszatérne Németország az orosz energiához? – Botrányt kavart a váratlan kijelentés

A vezető német kormánypárton belül robbant ki vita.

Jogosan tiltotta be az Airbnb-t Terézváros – mégis mire számítsunk most a belváros lakáspiacán?

Az önkormányzat adócsökkentéssel motiválná a hosszútávú bérbeadást.

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.