"Nincs is frank a devizahitelek mögött" - Ez komoly?

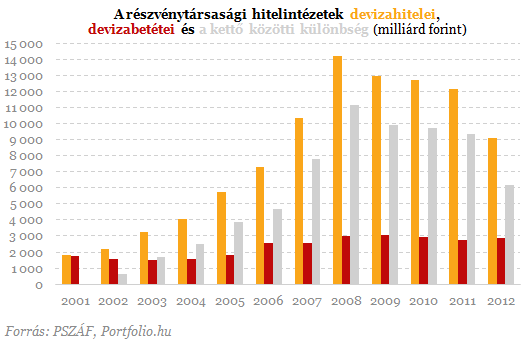

A válasz elsőre talán meglepő: részben valóban nincs. A bankok jóval nagyobb összegű devizahitelt nyújtottak, mint amekkora devizaforrást ehhez a mérlegük alapján felhasználtak. Ha tehát a bankok mérlegét megnézzük, akkor kiderül, hogy a devizahitelek egy része mögött devizaforrás helyett forintforrás áll. Ezt hívjuk mérleg szerinti nyitott devizapozíciónak. Hogy ez létezik, nem véletlen: a hitelek nagy részét betéti forrásból helyezik ki a bankok. Márpedig a betéteknek mindössze 24%-a van devizában (2012 végi PSZÁF-adat a részvénytársasági hitelintézetekről), ezen belül a lakossági betétek esetében még alacsonyabb, 16%-os a devizabetétek aránya. Ezzel szemben a devizahitelek a hitelek 62%-át képviselik, a lakossági hiteleknek pedig 59%-a devizahitel. Összességében december végén közel 6200 milliárd forinttal több általuk kihelyezett devizahitellel rendelkeztek a bankok, mint amennyi devizabetéttel.

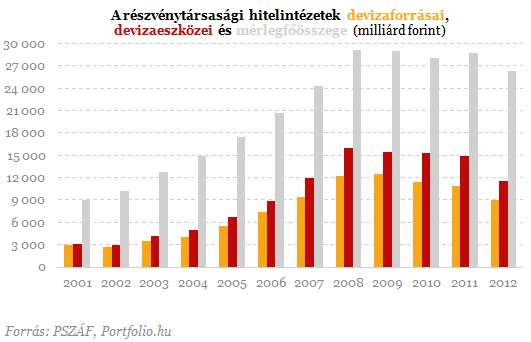

A bankok mérlegén belül tehát nem találunk magyarázatot arra, mégis hogyan hitelezhettek devizában a megfelelő összegű devizaforrás híján a bankok. A választ ezért részben a mérlegen kívül kell keresni. Meg is találjuk itt: a bankok "szintetikusan" állították elő a devizahitelezéshez szükséges devizát, és így töltötték ki a devizaeszközök és a devizaforrások összege között tátongó rést. Úgy mondjuk ezt, hogy mérleg szerinti nyitott devizapozíciójukat a swap segítségével zárták (szinte teljesen), így a teljes devizapozíciójuk záródott. Az ügyletet, amelynek segítségével ezt a mérlegen kívüli devizagyűjtés jó részét megoldották és ma is megoldják, FX-swapnak hívják.

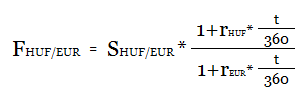

Mi az FX-swap?

Olyan devizapiaci ügylet, amelyben a felek megállapodnak, hogy a birtokukban lévő két különböző devizát az azonnali árfolyamon elcserélik, majd egy későbbi időpontban egy előre meghatározott határidős árfolyamon visszacserélik. A határidős árfolyam az ügylet futamidejére jutó, két devizanem közötti kamatkülönbözetet fejezi ki:

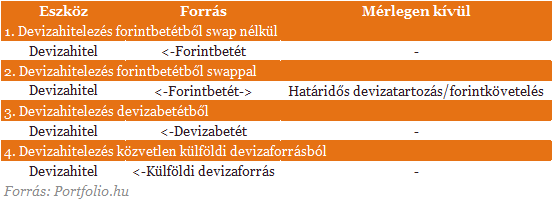

- A swap a normál bankközi hitelezéssel ellentétben fedezett ügylet, ezért természeténél fogva olcsóbb is: a deviza visszafizetéséért cserébe a bank lényegében forintforrást ajánl fel fedezetként (mintha devizahitelt venne fel forintbetét elhelyezésével egyidejűleg).

- A bankok nem "nyerészkedhetnek" korlátlanul teljes nyitott devizapozíciójukkal, és nem csak azért, mert fennál a kockázata, hogy erősödik a forint. Jogszabály is kötelezi őket: a mérlegen belüli kitettséget a mérlegen kívüli ügyletekkel (jellemzően FX-swap ügyletekkel) nagy mértékben fedezniük kell, ugyanis a 2000/244. kormányrendelet értelmében, ha a teljes nyitott devizapozíció meghaladja a túllépések levonása előtti szavatoló tőke két százalékát, akkor az összesített nyitott pozíció nyolc százaléka után pótlólagos tőkét kell képezniük a bankoknak.

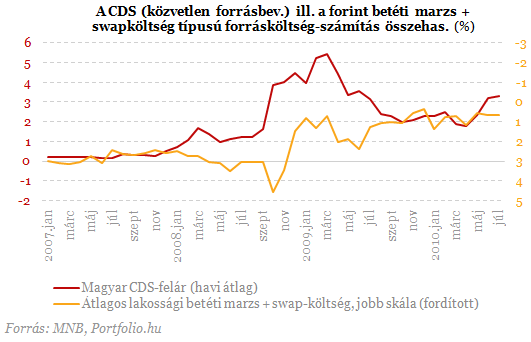

- A közvetlen külföldi források költsége különösen 2007-től jelentősen megemelkedett, így a devizahitelezés korábbi forrásának számító közvetlen (anyabanki, piaci) devizaforrás-bevonásnál olcsóbb lett a swappiaci forrásbevonás.

- A közvetlen bankközi forintforrás-bevonásnál is olcsóbb a betétgyűjtés és a swap együttes alkalmazása, a betétek átlagkamata ugyanis általában alacsonyabb a bankközi forrás kamatánál, a Bubornál (2004 januárja és 2008 között szeptembere között az MNB adatai alapján előbbi 5,4%, utóbbi 8,3% volt átlagosan), köszönhetően a nulla közeli kamatozású látra szóló betétek nagy arányának.

- A válság hatására a bankok egyre inkább saját hazai forrásaikra igyekeznek támaszkodni, anyabankjaik ugyanis csökkenteni próbálják itteni kitettségüket. A swap alkalmas a közvetlen anyabanki források egy részének kiváltására, hiszen a belföldi forrásokat cserélik el vele devizára.

- A swap fedezeti célt is szolgál: csökkenti a bank mérlegpozícióból származó árfolyamveszteségét forinterősödés esetén. A swapállomány esetében ugyanis a forinterősödés a határidős lábon kisebb forintkötelezettséget jelent.

Dőlnek a rekordok a magyar biztosítási piacon, de nem mind arany, ami fénylik

Érdekes jelenségek rajzolódnak ki az MNB friss számaiból.

Mindenki másképp csinálja: Törökország hatalmas gázüzletet kötött Moszkvával

De közben másfelé is kacsingatnak.

Megszűnhet az EU széttagoltsága, ami évtizedek óta hátráltatja a gazdaságot

Az Európai Bizottság bemutatta 11 ezer milliárdos tervét.

Bejelentette Oroszország: sokkoló válaszcsapást terveznek – Ez egész Európát meg fogja lepni

Brüsszel terve illegális, lényegében lopás - közölte a Kreml.

Óriási pénzesőt hozott 2024: egyetlen forrásból 38,8 milliárd euró érkezett az EU kasszájába

Összesen már 250 milliárd.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Számok

Gyors számítás.

Nem attól lesz valaki jó befektető, hogy régóta gyakorolja

Az, hogy valaki régóta befektető, még nem feltétlenül jelenti azt, hogy szakértővé is vált. Amikor az ember gördeszkázik vagy szabadrúgást gyakorol, egyből érkezik a visszacsatolás,... The

Otthon Start - mi lesz a befektetési célú lakásvásárlásokkal?

A 3 százalékos Otthon Start hitel átrendezi a lakáspiacot: rövid távon az első lakást keresők aktivitása nő, miközben a befektetői kereslet csökken. Saját, 1000 háztartásos felmérésünk

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!