"Nincs is frank a devizahitelek mögött" - Ez komoly?

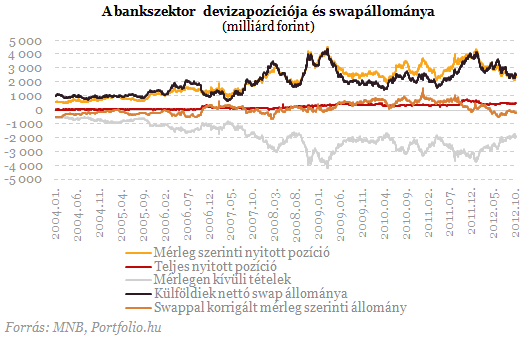

A fentiekből kiindulva a bankok elméletileg akkor nyerhetnek a forintgyengüléssel, ha több devizaeszközzel rendelkeznek, mint devizakötelezettséggel. Utóbbi helyett azért nem devizaforrást írtunk (ami egy mérlegen belüli fogalom), mert a mérlegen belüli mellett a mérlegen kívüli kötelezettség is számít: mennyi devizát kell visszafizetnie a banknak mérlegen kívül a swap határidős lábán? Minél gyengébb a forint, annál többet, ráadásul a swap megújításához annál több forintot kell előteremtenie. A forint gyengülésével tehát akkor nyer csak egy bank, ha a swappal (és más mérlegen kívüli kötelezetségeivel) együtt is több devizaeszközzel rendelkezik, mint devizakötelezettséggel. Szaknyelven szólva: ha teljes devizapozíciója pozitív. Megfordítva is igaz: a bank akkor érdekelt a forint erősödésében, ha teljes devizapozíciója negatív. Az alábbi ábrán látható: a bankok teljes devizapozíciója jellemzően pozitív volt az utóbbi években, de ennek mértéke eltörpült a mérleg szerinti nyitott pozícióhoz vagy a swapállományhoz képest: legmagasabb értéke 759 milliárd forint volt, a legfrissebb (októberi) adat szerint pedig közel 500 milliárd forint. Ráadásul úgy tudjuk, a teljes nyitott devizapozíció egyetlen nagybank stratégiai nyitott devizapozíciójából adódik, a többi banké gyakorlatilag nulla.

Tegyük fel, hogy a devizahitelek állománya jelenleg 9000 milliárd forint a bankrendszerben! Ha a forinthoz képest a mérvadó devizák (főleg frank és euró) átlagosan 10%-kal erősödnek, akkor a bankszektor devizahitel-követelése 9900 milliárd forintra nő. Az ehhez kapcsolódó bevétel 8%-os hiteldíjat feltételezve egy évben 720 milliárd forintról 792 milliárd forintra emelkedik. Vagyis a bankszektor bevétele 72 milliárd forinttal nő az említett 10%-os átértékelődés esetén.

Ugyanakkor nem szabad elfelejteni, hogy eközben szintén 10%-kal megnő a bankok által visszafizetendő (devizahitelek mögött álló) források és swapok állománya is, ami viszont rossz a nekik. Feltéve, hogy ez utóbbiak nagysága eredetileg 8500 milliárd forint volt (vagyis a hitelekhez kapcsolódó nyitott devizapozíció 500 milliárd forint), és az átlagos fizetendő kamatszint 5%, a fizetendő kamat (illetve swaphozam) 425 milliárd forintról 468 milliárd forintra nő. Vagyis a bankszektor ráfordítása 47 milliárd forinttal emelkedik.

A fenti példában tehát a forint gyengülése 72 milliárd forintos pluszbevételt és 47 milliárdos többletráfordítást hozott a bankoknak. A devizahitelesek veszteségét jelentő 72 milliárdból tehát 47 milliárd forintot a devizaforrást nyújtó partnerek (főleg külföldiek, de a pl. a lakossági devizabetétesek is) zsebelnek be, a bankszektor csak 25 milliárd forinttal gazdagodott. Mindez azonban szigorúan csak akkor érvényes, ha az eszközök és a kötelezettségek (mérlegen belüli források + swapok) lejárata megegyezik. Ráadásul, mint jeleztük, a nyitott devizapozíció döntő része egyetlen bankhoz kötödik a bankszektorban. A bankok nagy részénél tehát nincs forintgyengülésből származó nyereség.

A valóságban a külföld gyorsabban, a bankszektor időben elnyújtva jut csak hozzá a forintgyengülésből származó nyereségéhez, hisz mint láttuk, a banki források jóval rövidebbek, mint az eszközök. És végül még egy csavar a történetben: a külföld számára az említett 47 milliárd forint valójában nem is nyereség, hiszen euróban számolva csak azt a pénzt kapta meg, ami a forint gyengülése nélkül kamatként (swaphozamként) egyébként is járt neki. A nyereség azoké a befektetőké lett, akik nyitott devizapozícióval játszottak ugyanezen a piacon a forint gyengülésére. Ők lakossági és intézményi befektetők egyaránt lehetnek, de aligha beazonosíthatók.

Összegzés

A devizaalapú hitelezés azért terjedt el, mert a bankok külföldi forrásbevonás révén kezdetben alacsony kamatszint mellett tudták ezeket közvetíteni a külföld felől a magyar lakosság felé. Később, a közvetlen külföldi devizaforrások egyre szűkösebbé válásával egyre inkább forintforrásból, FX-swapok használatával hiteleztek a bankok, továbbra is devizaalapú hitelt nyújtva ezzel. Akár az előbbi, akár az utóbbi módszerrel hiteleztek, a folyósítás és a törlesztés (azonnali piaci művelet révén) túlnyomórészt forintban történt, de a hitelek mögött ténylegesen deviza állt. A devizaalapú hitelezés során a magyar bankok jobbára csak közvetítettek a külföld és a magyar bankszektor között, így a forint gyengüléséből származó törlesztőrészlet-emelkedés elsősorban nem őket gazdagította.

Orbán Viktor szövetségese lemond a cégbirodalmáról, így máris miniszterelnök lehet

Engedett a nyomásnak a cseh politikus.

Négy ország is bojkottálja a 2026-os Eurovíziót, még soha nem történt ilyen a verseny történetében

Izrael részvétele a problémájuk.

Újabb nagy leépítést jelentettek be Gattyán György cégbirodalmánál - a home office-nak is búcsút intenek

Folytatódik a elbocsátási hullám.

Drónok támadtak Zelenszkij elnökre? Ebből borzalmas tragédia is lehetett volna

Írországi útján célozták meg a drónok az elnök gépének útvonalát.

Oroszország kiborult London lépésén, kemény válaszlépések jöhetnek

Putyinhoz vezettek az angliai mérgezés nyomozásának szálai.

Kifakadt az uniós biztos: ezt kell tenni, ha Amerika cserben hagyja a NATO többi országát

Semmit nem ér a NATO kollektív védelme?

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Óriási metánkibocsátó a mezőgazdaság - pedig ez megakadályozható lenne

A mezőgazdaság a globális metánkibocsátás legnagyobb forrása, amely rövid távon is jelentősen hozzájárul a felmelegedéshez.

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

Számok

Gyors számítás.

Nem attól lesz valaki jó befektető, hogy régóta gyakorolja

Az, hogy valaki régóta befektető, még nem feltétlenül jelenti azt, hogy szakértővé is vált. Amikor az ember gördeszkázik vagy szabadrúgást gyakorol, egyből érkezik a visszacsatolás,... The

Otthon Start - mi lesz a befektetési célú lakásvásárlásokkal?

A 3 százalékos Otthon Start hitel átrendezi a lakáspiacot: rövid távon az első lakást keresők aktivitása nő, miközben a befektetői kereslet csökken. Saját, 1000 háztartásos felmérésünk

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!