Itt a kormány 10 milliós babaváró hitele - Megjelentek a részletek!

Babaváró kölcsön: vannak újdonságok

A sajtóban "asszonyhitelként" és "kamatmentes 10 millióként" is emlegetett konstrukciót babaváró támogatásnak nevezte el a rendelet (pdf). Ez lényegében egy kölcsön egészen addig, amíg 3 újonnan (július 1-je után) születő gyermekkel nem rendelkezik az igénylő házaspár. A részletszabályokból kiderült:- a kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg,

- igénylésének az a feltétele, hogy 1. a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét, 2. mindkét házasfél rendelkezik magyarországi lakcímmel, 3. legalább az egyik házasfél legalább 3 éve folyamatosan hazai tb-jogosult, vagy felsőoktatási tanulmányokat folytat, vagy külföldi tb-jogviszonnyal rendelkezik (ezek összeadandók, és legfeljebb 30 nap megszakítás lehet bennük a megelőző kérelem benyújtását megelőző 180 napot kivéve, a közmunka pedig legfeljebb 1 évre vehető figyelembe), 4. egyik házasfél sem büntetett, 5. egyik hazásfélnek sincs a NAV által nyilvántartott köztartozása, 6. magyar állampolgárok vagy tartózkodási joguk van, 7. ha a házaspár valamely tagja legalább egy gyermeket nevel, akkor legalább az egyik házastárs az első házasságában él (az özvegyülést nem kell figyelembe venni), 8. nincsenek fent a negatív KHR-listán, 9. nem áll fenn olyan tény vagy körülmény, amellyel a közös gyermekvállalás nyilvánvalóan lehetetlennek tekinthető, 10. vállalják, hogy a kölcsönszerződés megkötését követően született vagy örökbefogadott gyerekeiket a nagykorúvá válásukig, de legfeljebb a kölcsönszerződés megszűnéséig a saját háztartásukban nevelik.

- gyermeknek számítanak a várandósság 12. hetétől a magzatok és a közösen örökbefogadott gyermekek is,

- az igénylővel közös háztartásban élő gyermeknek azt kell tekinteni, akinek a bejelentett magyarországi lakóhelye vagy tartózkodási helye az igénylőével megegyezik,

- a támogatás ügyében a járási hivatal, illetve Budapest Főváros Kormányhivatal jár el, a hitelképességgel kapcsolatban meghozott hitelintézeti döntést nem bírálhatja felül,

- kölcsönszerződés csak olyan igénylőkkel köthető, akiket a hitelintézet az általános belső szabályai szerint az igényelt kölcsön felvételéhez hitelképesnek minősít,

- ugyanazon igénylővel kölcsönszerződés csak egy alkalommal köthető,

- a kölcsönkérelmet a hitelintézeteknél lehet benyújtani, az igénylők teljes bizonyító erejű magánokiratba foglalt nyilatkozatban hozzájárulnak különböző adataik kezeléséhez és az állami szerveknek való továbbításához, és teljes bizonyító erejű magánokiratban nyilatkoznak a különböző feltételeknek való megfelelésükről,

- a hitelintézet a kölcsönkérelmet a benyújtást követő 10 napon belül bírálja el, a rendeletben foglalt igénybevételi feltételek és a hitelképesség meglétét a hitelintézet teljeskörűen köteles ellenőrizni,

- a hitelintézet (hacsak meg nem szűnik a kamattámogatás, lásd alább) nem számíthat fel a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért díjat az igénylőnek,

- ha a hitelintézet a jogszabályi feltételek hiány miatt utasítja el a kölcsönszerződés megkötését, a járási hivatal, illetve Budapest Főváros Kormányhivatala ezt felülbírálhatja az igénylő 15 napon belüli kérelme alapján,

- a kölcsön összege nem haladhatja meg a 10 millió forintot, folyósítására egy összegben kerülhet csak sor, törlesztése csak forintban történhet,

- a bank által felszámított ügyleti kamat (amit valójában az állam fizet meg kamattámogatás formájában) a kamattámogatás időszaka alatt nem lehet magasabb, mint a közzétételt megelőző 3 hónapban tartott 5 éves állampapír-aukciókon kialakult átlaghozamok súlyozott számtani átlaga 130 százalékának 2 százalékponttal növelt értéke (ez jelenleg 2,36%x1,3+2=5,07 százalék), a kölcsön kamata a kamattámogatás időszaka alatt csak 5 évente változhat,

- a kölcsön futamideje nem haladhatja meg a 20 évet, amelybe nem számít bele az első gyermek születését vagy örökbefogadását követően igénybe vett szüneteltetés időtartama,

- a törlesztőrészlet havi összege a kamattámogatás időszaka alatt a kezességvállalási díjjal együtt nem haladhatja meg az 50 ezer forintot, ugyanis a hitelfelvevő a kamattámogatás időszakában nem fizet ügyleti kamatot, azt az állam állja kamattámogatás formájában a teljes futamidő alatt,

- nem teljesítés esetén a hitelintézet a kölcsön felmondását megelőzően a belső szabályai szerint felszólítja a támogatott személyeket a tartozás rendezésére, a kezesség beváltására az állam által vállalt kezesség előkészítésének és a kezesség beváltásának eljárási rendjéről szóló kormányrendelet rendelkezéseit kell alkalmazni,

- 3 évre szüneteltethető a törlesztés a várandósság legalább 12. hetét betöltött magzat és az örökbefogadott gyermek után, ha a várandósság 12. hetének betöltése vagy az örökbefogadást engedélyező határozat a kölcsönszerződés megkötését követően, de legkésőbb a kölcsön folyósításától számított 5 éven belül történik,

- ha a kölcsönszerződést a várandósság ideje alatt, a várandósság betöltött 12. hetét követően kötik meg, a törlesztés szüneteltetése iránti kérelmet a kölcsönszerződés megkötésekor is be lehet nyújtani,

- ha 5 éven belül nem teljesítik a gyermekvállalásra vonatkozó feltételeket, vagy már egyik fél sem rendelkezik magyarországi lakcímmel, illetve a támogatással érintett kiskorú gyermeket egyik fél sem neveli már a saját háztartásában, akkor a kamattámogatás megszűnik, a már igénybe vett kamattámogatást a jogosultság megszűnését követő 120 napon belül egy összegben, a hitelintézeten keresztül kell visszafizetni a kincstárnak (ez számításunk szerint 20 éves futamidő, 10 millió forint és 5%-os kamattámogatás mellett közel 2,2 millió forint),

- a járási hivatalnál azonban méltányossági kérelem nyújtható be, pl. lombikbébi programban való részvétel vagy megváltozott munkaképességűvé válás alapján, így a kamattámogatás megszűnése és visszafizetési kötelezettség alól felmentést lehet kapni,

- a kamattámogatás megszűnése után az ügyleti kamat nem lehet magasabb, mint a megelőző 3 hónapban tartott 5 éves állampapír-aukciókon kialakult átlaghozamok súlyozott számtani átlaga 130 százalékának 5 százalékponttal növelt értéke (vagyis jelen helyzet alapján mintegy 8%),

- ezt a magasabb kamatot kell fizetniük azoknak is, akik elválnak, ha pedig nem született 5 éven belül gyerekük, nekik is vissza kell fizetniük a már igénybe vett kamattámogatást egy összegben,

- ha azonban új házasságot köt egyik vagy minkét fél, akkor a gyerekvállalási határidő újrakezdődik, és az általános feltételek fennállása esetén igénybevehető a támogatás,

- a hitelfelvevők a kölcsön fennálló összege után a központi költségvetés javára - a hitelintézet útján a havonta fizetendő törlesztőrészlettel egyidejűleg - kezességvállalási díjat fizetnek. A kezességvállalási díj mértéke évente a kezességgel biztosított fennálló kötelezettség összegének 0,5%-a (a maximális 10 millió forint esetében az első évben ez havi 4000 ezer forint körül lehet).

- A hitelintézet a kölcsön folyósítását követő 15 napon belül, majd az ezt követő évtől a kölcsönszerződés megszűnésének évéig minden év január 31-éig megállapítja és írásban közli a támogatott személyekkel a kezességvállalási díjjal növelt havi törlesztőrészlet összegét.

- A hitelintézet a kölcsön folyósítását követő 15 napon belül, majd az ezt követő évtől a kölcsönszerződés megszűnésének évéig minden év január 31-éig megállapítja és írásban közli a támogatott személyekkel a kezességvállalási díjjal növelt havi törlesztőrészlet összegét.

- A hitelfelvevők a július 1-je után születő második gyermekük esetén a még fennálló, az aktuális kölcsöntartozás 30%-ának megfelelő összegű, harmadik gyermekük a teljes fennmaradó kölcsöntartozásnak megfelelő összegű vissza nem térítendő gyermekvállalási támogatásra jogosultak.

- A gyermekvállalási támogatást a fel nem mondott kölcsönszerződésből eredő tőketartozás és kamatainak csökkentésére kell felhasználni, vagyis lényegében elengedi a tartozásukat az állam. Az erre vonatkozó kérelmet a hitelintézetnél kell benyújtani.

- Törlesztési hátralékkal rendelkező támogatott személyek esetén a gyermekvállalási támogatást a hátralék nélkül számolt tartozás után kell megállapítani.

- Amennyiben a fentiek után még marad tartozás, a hitelintézetnek 10 napon belül változatlan futamidő mellett kell a törlesztőrészletet újraszámolni és a hitelfelvevőt erről értesíteni.

- A hitelintézetet az e rendelet szerinti feladatok ellátásáért az általa jogszerűen folyósított kölcsön összege után 0,8%-os mértékű, a december 31-én fennálló állomány után február 28-áig 0,3%-os mértékű költségtérítés illeti meg, amelyet a babaváró támogatásokkal együtt számol el a kincstárral.

- A hitelintézet felelős az állammal szemben minden olyan kárért, amely az e rendelet alapján őt terhelő kötelezettség megsértésével keletkezett. Mentesül a hitelintézet a felelősség alól, ha bizonyítja, hogy úgy járt el, ahogy az az adott helyzetben általában elvárható.

A bankok számára a jelzáloghitelek reális alternatívája lehet a babaváró hitel, hiszen az állami kezességvállalás miatt nem vállalnak vele érdemi kockázatot, miközben (a jelenlegi hozamkörnyezetet alapul véve) 5% körüli kamattartalmat realizálhatnak rajta. Az ügyfelek számára pedig a személyi kölcsönök helyettesítőjeként is szóba jöhet, hiszen ezek többségénél akkor is jobb kamatozással fut majd (a jelenlegi hozamkörnyezet alapján 5 év elmúltával kb. 8%), ha a hitelfelvevő egyáltalán nem akar gyermeket vállalni. Ez kihívás lehet a bankok számára, hiszen olyanok is igénybe vehetik személyi kölcsön helyett a terméket, akik valójában nem kívánnak gyermeket vállalni. Hogy mindez mennyire forgatja fel a magyar hitelpiacot, azon is múlik majd, mennyire szigorúan tartják magukat a bankok (az állami kockázatvállalás mellett vagy ellenére) saját belső szabályzataikhoz, amelynek természetesen az adósságfékszabályoknak való megfelelést is tartalmaznia kell. Mint minden államilag ösztönzött program esetén, felértékelődik itt is az állami ellenőrzés szerepe.

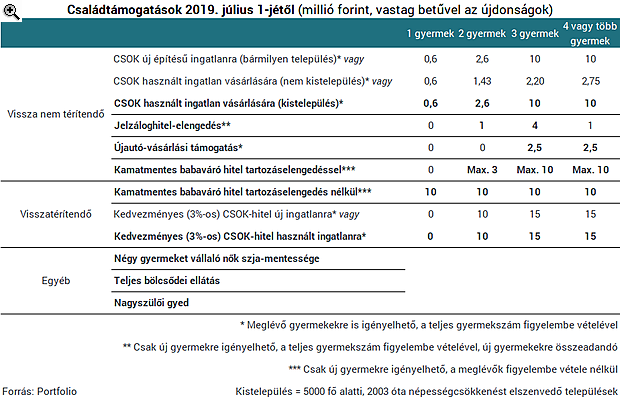

Alábbi táblázatunkban összefoglaltuk a nyáron hatályba lépő családtámogatási intézkedéseket, ezek közül a megemelt összegű falusi CSOK hatályba lépési időpontja bizonytalan még, az ezzel kapcsolatos jogszabályok nem jelentek meg.

Újautó-támogatás: nincs igazi újdonság

Megjelent a nagycsaládosok személygépkocsi-szerzési támogatásáról szóló rendelet is, ennek értelmében:- hitelszerződés és zártvégű pénzügyi lízingszerződés útján szerzett autóra is igénybe vehető a támogatás,

- legalább három gyermek után családi pótlékra jogosult személy veheti igénybe, vagy az az a nő, aki legalább két gyermek (ikerterhesség esetén egy) gyermek megszületése után éppen várandós

- a szerzési támogatás mértéke 2 500 000 forint, de legfeljebb a megszerzés időpontjában érvényes bruttó vételár 50%-a,

- szerzési támogatásra jogosult a nagycsaládos, ha ő vagy a támogatással érintett személy "B" kategóriára érvényesített vezetői engedéllyel rendelkezik, és nem tiltották el a vezetéstől,

- a támogatás iránti kérelem benyújtására a babaváró hitelhez hasonlóan 2019. július 1. és 2022. december 31. között van lehetőség,

- A szerzési támogatás iránti kérelmet a Kincstár honlapján közzétett formanyomtatványon a Kincstárnál vagy a kormányablaknál lehet benyújtani,

- a szerzési támogatás felhasználása az autókereskedővel kötött adásvételi szerződés vagy pénzügyi lízingszerződés keretében történik,

- a szerzési támogatás igénybevételével megszerzett személygépkocsi az adásvételi szerződés vagy a pénzügyi lízingszerződés hatálybalépésének napjától számított három éven belül nem idegeníthető el, üzembentartói joga más személynek nem engedhető át.

A kormány korábbi közlésének megfelelően (a falusi CSOK kivételével) további rendeletek is megjelentek, amelyek az otthonteremtést tovább támogatják. A maximum 3%-os kamatozású CSOK-hitelt ezentúl használt lakásra is igénybe vehető lesz a két- és háromgyerekesek számára, és eltörlik a 35 millió forintos értékhatárt a használt lakásokra felvehető CSOK esetében. Kibővült a jelzáloghitel-elengedési program is: a második gyermeküket szülők 1 millió forintot, a harmadik gyermeküket szülők 4 millió forintot kapnak az elengedéssel, a további gyermekek után 1-1 millió forint jár.

Reuters: A Mol szemet vetett a Lukoil külföldi eszközeire

Állítólag a hazai vállalat felkerült a lehetséges vevők listájára.

Amerika akcióba lendült: négy szálon folyik a békekötés - Azt mondják, ez mindenképpen fájdalmas lesz Ukrajnának

"Ez fájdalmas lesz és unfair."

Itt a jelzés: a profik szerint közel 500 százalékkal többet érhet ez a részvény

Ez lehet minden befektető álma.

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Elszabadult a magyar termőföldpiac: már nem a gazdálkodás, hanem a befektetés a lényeg

50 százalékos drágulás 5 év alatt.

Keményen beleszálltak egymásba a Donald Trump székére hajtók: saját pártjából vádolják "arcátlan hazugsággal" Kamala Harrist

A volt alelnök csak a "a saját hátsóját védi"?

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nem attól lesz valaki jó befektető, hogy régóta gyakorolja

Az, hogy valaki régóta befektető, még nem feltétlenül jelenti azt, hogy szakértővé is vált. Amikor az ember gördeszkázik vagy szabadrúgást gyakorol, egyből érkezik a visszacsatolás,... The

Otthon Start - mi lesz a befektetési célú lakásvásárlásokkal?

A 3 százalékos Otthon Start hitel átrendezi a lakáspiacot: rövid távon az első lakást keresők aktivitása nő, miközben a befektetői kereslet csökken. Saját, 1000 háztartásos felmérésünk

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.