Végleg kinyírta az MNB a méregdrága életbiztosításokat

Mit akar a felügyelet?

2017. január 1-jén élesedett az MNB etikus életbiztosítási koncepció keretében összeállított unit-linked ajánlása, amely többek közt- megtiltja a megtakarítási célú életbiztosítások esetén a rejtett költségek felszámítását (ez elsősorban a mögöttes vagyonkezelési és a kezdeti költségeket érinti),

- egységesíti a termékek költségeinek elnevezését (vagyis megtiltja a költségek elbagatellizálását),

- elvárja, hogy hazai kötvény- és részvényalapok is elérhetőek legyenek a unit-linked biztosításokhoz tartozó eszközalap-kínálatban,

- megszabja a rendszeres díjakból beérkező minimum befektetendő díjrészt,

- a termékek teljes költségmutatójának (TKM) számítási módszertanát és határait is szabályozza.

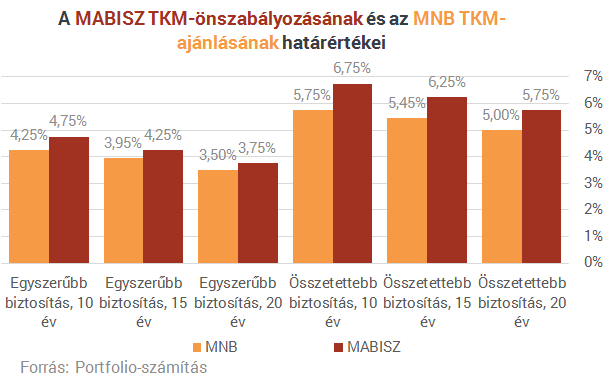

Az MNB TKM-szabályozás nyugdíjbiztosítási termékek esetén már korábban is létezett, valamint a MABISZ eddig is alkalmazott ajánlott TKM-limiteket, az MNB viszont ennél végül részben szigorúbb korlátok használata mellett döntött.

Mi a TKM? A Teljes Költségmutató (TKM) nem a saját megtakarítási célú életbiztosítási szerződésünk költségeit mutatja meg, hanem azt, hogy mekkora hozamot kell elérnie egy 35 éves, férfi, nem dohányzó ügyfélnek ahhoz, hogy szerződésének költségeit kitermelje. Alsó értéke azt mutatja, hogy mekkora költséget jelent az, ha az ügyfél a legolcsóbb (jellemzően magyar állampapír, pénzpiaci alap) portfólióba fektet, felső pedig azt, ha a legdrágább (menedzselt, nemzetközi részvények, ingatlanok, nyersanyag) portfólióba fektet. Az MNB weboldalán eszközalapokra lebontva is megtalálhatjuk a TKM-értékeket minden terméknél.

A rendszeres, megtakarítási célú életbiztosításokra az alábbi limitek léptek érvénybe (összehasonlításképpen szerepel az ábrán a MABISZ ajánlása is):

Mindez csak a 2017. január 1-jétől kötött szerződésekre lesz érvényes.

Részletesen a szabályozásról itt írtunk:

Olcsóbb lett, de mennyivel?

A unit-linked ajánlás egyik fő célja az volt, hogy a megtakarítási biztosításokat (ezen belül is a befektetési egységekhez kötött, vagyis unit-linked biztosításokat) átláthatóbbá, barátságosabbá, olcsóbbá tegyék, valamint a kifejezetten drága biztosítások eltűnését akarták előidézni.Minden jel arra mutat, hogy ez a célkitűzés megvalósult, mind az egyszeri díjas, mind a rendszeres díjas unit-linked biztosítások esetén, a termékek teljes költségterhelése jelentősen csökkent.

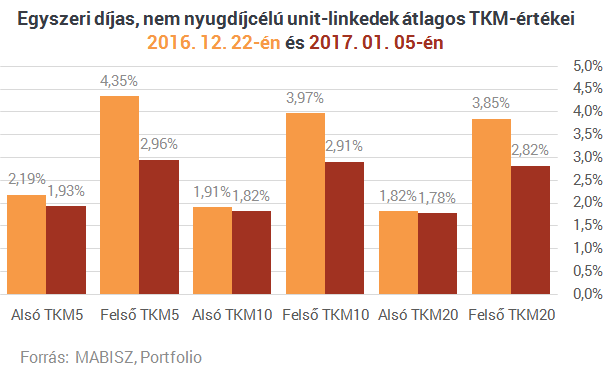

Az egyszeri díjas termékek számításaink szerint már ötéves időtávon is sokkal olcsóbbak lettek:- az ötéves TKM alsó értéke 0,26 százalékpontot csökkent, míg a felső TKM értéke 1,39 százalékponttal került lejjebb.

- Tízéves időtávon olcsó eszközalapok esetén már csak 0,09 százalékpontos változás látható, míg drágább eszközalapok esetén 1,06 százalékpont a változás.

- Húszéves időtávon az alsó TKM értéke szinte már semmit, mindössze 0,04 százalékpontot változott, felső értéke pedig 1,03 százalékpontot.

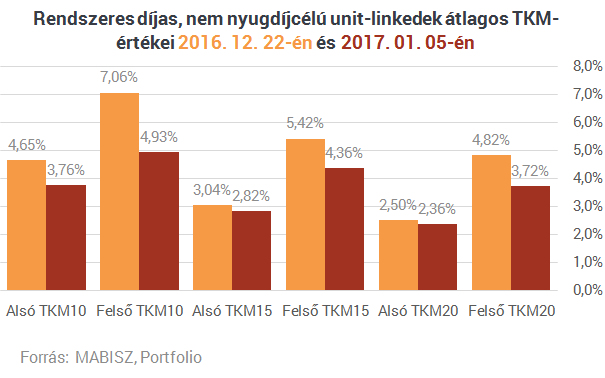

- a tízéves TKM olcsó eszközalapok esetén már egészen 0,89 százalékponttal lett olcsóbb, míg drágább eszközalapok esetén 2,13 százalékpont a változás,

- tizenöt éves időtávon a változás alsó TKM-értékekben mérsékeltebb, 0,22 százalékpont, felső TKM-értékekben 1,07 százalékpont,

- húszéves időtávon pedig az olcsóbb eszközalapok választása esetén a TKM értéke 0,14 százalékot csökken, drágább eszközalapok esetén pedig 1,10 százalékpontot csökkent.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Súlyos drónincidens Európában: egy egész ország légterét le kellett zárni – Sejtik, ki a tettes

Két drón is megsértette a légteret.

A világ puskaporos hordójába látogat XIV. Leó pápa – Azonnal határozott üzenetet kapott az iszlamista fegyveresektől

Bejrútban is misézni fog közel-keleti útján.

Megdöbbentő képsorok: elszabadult az erőszak Európa vezető hatalmában, tízezrek tiltakoztak

Az Alternatíva Németországnak (AfD) tartott kongresszust.

Egész egyszerűen elfogytak a forint versenytársai – Két és fél éve nem csinált ilyet a magyar deviza

Nem tud hibázni a forint idén.

Mutatunk három kisebb részvényt, ami a háttérben nagyot nyerhet a mesterséges intelligencián

Ha már a sztárpapírokat inkább kerülnéd.

Vészhelyzetet hirdettek ki egy európai országban: 30 éve nem volt ilyen súlyos a helyzet

"Nem lehet tovább halasztani a nehéz döntéseket."

Autóbusz balesetezett Magyarországon: autók rohantak egymásba, teljesen lezártak egy fontos útszakaszt

Nagy erőkkel vonultak ki a mentők.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!