3 dolog, amit mindig is tudni akartál a 72 ezer forintos állami ingyenpénzről

1. Hogy lehet elérni a legnagyobb hozamot?

A lakástakarékokhoz járó, befizetés arányos 30%-os állami támogatás felső határa mindössze éves 72 000 forint, ezt pedig havi 20 ezer forint befizetésével tudjuk maximalizálni (plusz 150 forintos havi számlavezetési díj).Mivel csak a befizetések után kapjuk meg az állami támogatást, érdemes a lehető legrövidebb időre kötni a megtakarításunkat (ez jellemzően négy év, plusz két hónap kiutalási időszak). Egy példával illusztrálva; ha a harmadik évben befizetünk 240 ezer forintot, ugyanúgy 72 ezer forint fog járni állami támogatásként, az előző években befizetett 480 ezer forintra csak a betéti kamatot írják jóvá.

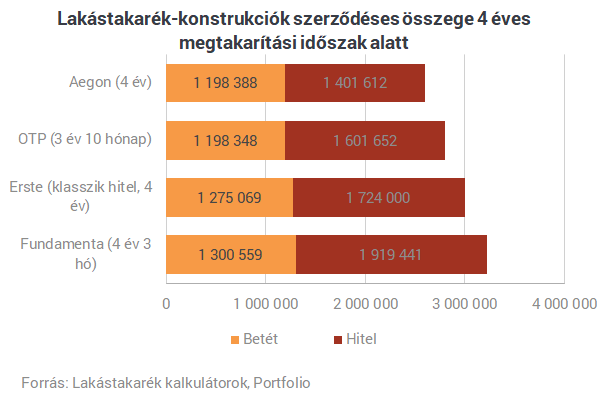

Ha viszont 4 évre kötjük csak a szerződést, akár 10%-os tőkearányos hozamot is elérhetünk a konstrukcióval, amit a lakástakarékok EBKM-mutatói is igazolnak.

A betéti kamattal is lehet játszani. A legtöbb lakás-takarékpénztár alapból 0,1-1% betéti kamatot fizet négy éves konstrukciókra, de van olyan pénztár is, amely 3%-ot ajánl, ha legalább hatéves megtakarítást indítunk.

2. Lehet faragni a költségeken

A lakás-takarékpénztáraknak két fontosabb költsége van:- az 1% számlanyitási költség - amit a szerződéses összegre terhelnek. A szerződéses összeg a futamidő alatti összes befizetés, ennek hozama, az állami támogatás és a felvehető hitel összege, akkor is, ha utóbbit egyáltalán nem veszünk igénybe,

- illetve a havi 150 forintos számlanyitási költség.

Csak, hogy érezzük, mit is jelent pontosan a szerződésnyitási költség: egy havi 20 ezres, 4 éves szerződésre körülbelül 30-40 ezer forintot terhelnek szerződéskötési összegként, ami az első éves állami támogatás felét körülbelül el is viszi.

Érdemes csökkenteni, vagy ha lehet, megúszni ezt a költséget, erre két jó módszer van:- Ha nem akarunk hitelt felvenni, érdemes olyan módozatot választani, ami a lehető legkisebb elérhető hitelösszeget bocsájtja rendelkezésünkre a megtakarítási időszak után, ugyanis az 1%-ot jelentősen megnyomja a felvehető hitelösszeg mennyisége.

- Érdemes elcsípni egy számlanyitási akciót. Gyakran előfordul a lakástakarékoknál, hogy bizonyos feltételek teljesülése esetén elengedik az 1%-os számlanyitási költséget.

3. Nem elég egy lakásra, de van megoldás

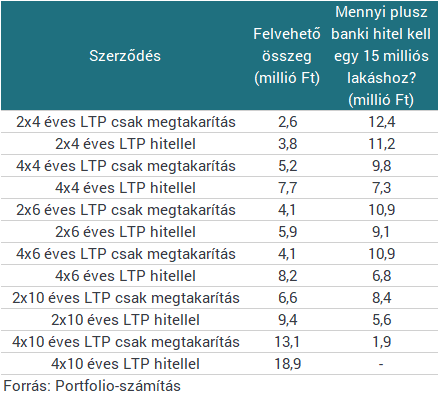

Ha a fenti, "optimális" megtakarítási módszert használjuk - vagyis 4 évre teszünk félre havi 20 ezer forintot - mindössze 1,3-1,5 millió forintot tudunk összeszedni (plusz durván még egyszer ennyi hitelt), ami közel sem elég egy lakás megvásárlásához.Bár az állami támogatásból egyszerre csak egy kedvezményezett részesülhet, megtehetjük azt, hogy indítunk egyszerre több lakástakarék-szerződést más-más kedvezményezettel, de egy szerződő neve alatt.

Így 4-5 szerződéssel és hitellel együtt már simán összehozhatjuk egy kisebb lakás árát - úgy, hogy a lakás durván tizedét az állam fizette (mondjuk ennek egy részét el is viszi a hitelkamat).Itt például megnéztük, hogy ha így teszünk, hány szerződés mellett még mennyi banki hitelt kell felvennünk, ha egy 15 millió forintos lakást akarunk venni - egy kisebb, 40 négyzetméteres lakást ugyanis Budapest külterületein már tudunk ennyiből venni. A számításban a Fundamenta termékével számoltunk, mivel itt érhető el a legnagyobb szerződéses összeg.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Élesedhet a konfliktus a kiskereskedelmi láncok és a kormány között

Nagy Márton beszélt a láncokkal folytatott tárgyalásról.

Súlyos károk: Oroszország elveszthette az egyik kritikus fontosságú űrkikötőjét

Az egyetlen működő emberes indítóállásuk.

Vizsgálat indult Lengyelország legnagyobb energetikai vállalata ellen

Törvénysértés gyanúja is felmerült.

Putyin: Orbánt bármikor szívesen látjuk, van még egy elrendezetlen ügyünk

Kőolaj, földgáz és nukleáris fűtőelem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Nem minden hulladék szemét! 15,1 milliárd forint bizonyítja

A kormány új, 15,1 milliárd forintos kerettel készül támogatni a hulladék újrafeldolgozását célzó beruházásokat a KEHOP Plusz-2.3.11 programban. A felhívás tervezete már elérhető, decemb

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Ez a termelők legnagyobb kihagyott ziccere: ugródeszka lehetne a bank tudása

Az információ jelenti a lehetőséget.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!