Milliomos nyugdíjas lehetsz, ha ezt a pár trükköt ismered

Milliókra hízhat havi 20 ezer forint

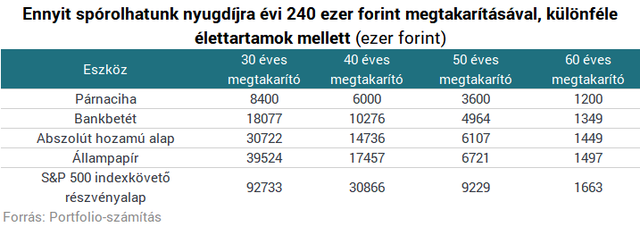

Régóta hallani, hogy az állami felosztó-kirovó nyugdíjrendszer hosszú távon valószínűleg nem lesz fenntartható; rengeteg elemző számít arra, hogy évtizedek múlva az állami nyugdíjak jelentősen csökkenni fognak (akár az utolsó fizetés 20-30%-ára, ha a jelenlegi tendencia folytatódik) vagy akár el is tűnhetnek. Farkas András nyugdíjszakértő a Portfolio-n írt a nyugdíjrendszer összeomlásáról és ennek lehetséges alternatíváiról:Ha megvalósul a nyugdíjrendszer összeomlásának víziója, ha nem, célszerű félretenni nyugdíjra, hiszen ennyivel is könnyebb lesz az időskorban adódó extra kiadásainkat fedezni, amikor már nem számíthatunk munkából származó bevételre.Alább kiszámoltuk, hogy mekkora megtakarításra számíthatunk, ha évi 240 ezer (havi 20 ezer) forintot teszünk félre nyugdíjas korra különféle életkorban megkezdve a rendszeres megtakarítást, különféle eszközökbe fektetve. A táblázat jól mutatja, hogy évi 240 ezer forint rendszeres befektetésével jóval nagyobb megtakarítási összeget lehet elérni, ha időben, 30-40 évesen kapcsolunk, mintha későn, 50-60 évesen, az utolsó pillanatban kezdünk el megtakarítani. Ha 65 éves nyugdíjazással számolunk, 30 éves kortól például egy átlagos abszolút hozamú alapban évi 240 ezer forintot megtakarítva 30,7 millió forintos nyugdíj-kiegészítést szerezhetünk, míg 60 évesen ez a szám alig 1,4 millió forint (a magyar abszolút hozamú alapok lehető leghosszabb track recordjának átlagával számolva, a módszertanról később részletesen is írtunk).

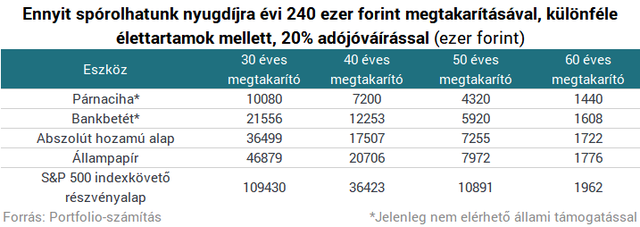

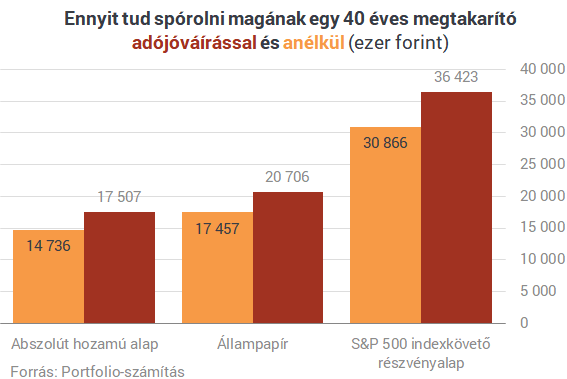

Ha maradunk a 20 ezres példánál, látható, hogy az évtizedek alatt akár milliós pluszt is jelenthet az adójóváírás igénybevétele, hiszen az adójóváírás is befektetésre kerül.

Mennyit tegyek félre, ha...

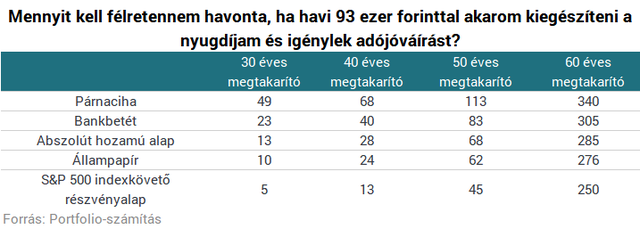

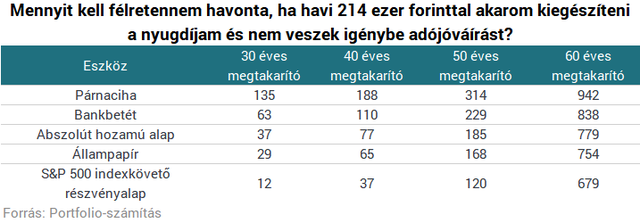

Kiszámoltuk azt is, hogy mennyit kell havonta félretennie egyes megtakarítóknak, akiknek egzakt megtakarítási összeg lebeg a szemük előtt, nem pedig egy havi fix befizetés.Ha az ember nyugdíjba megy, a bevételei jelentősen csökkennek: Magyarországon 2018. júliusi adatok szerint nettó 217 ezer forint az átlagfizetés, míg az átlagnyugdíj legfrissebb elérhető, 2017-es adatok szerint 124 ezer forint - ez 93 ezer forintos különbség. A KSH adatai szerint az átlagos várható életkor Magyarországon 76 év, célszerű viszont arra számítani, hogy ennél tovább élünk. Ha valaki tehát ennek kétszeresét, vagyis ha arra számítunk, hogy az ember 22 évet tölt majd nyugdíjasként és számít állami nyugdíjra, de nem akar életszínvonalbeli visszaesést elszenvedni, ha a fenti átlagokkal számolunk, 24,5 millió forintos megtakarítást kell elérnie (az inflációtól egyelőre eltekintünk).

Az alábbi táblázaton látható, hogy ha 50 évesen jut eszünkbe megtakarítani és nem akarunk túl nagy kockázatot vállalni (tehát például állampapírba fektetünk) havi 73 ezer forintot kell félretennünk, hogy az említett összeget felhalmozzuk magunknak. 30 évesen elég ehhez 13 ezer forint havonta.

Módszertan Számításainkban a következő kitételekkel, feltételezésekkel éltünk:

- A nyugdíjkorhatár 65 év lesz hosszú távon (valószínű, hogy emelkedni fog).

- Nincs infláció.

- Nyugdíjba menetelkor egy összegben likvidáljuk az összes megtakarításunkat, nem marad befektetett rész (egyébként a kifejezetten nyugdíjcélú termékeknél lehet járadékfizetést kérni).

- A hozamot minden esetben visszaforgatjuk, tehát kamatos kamattal számoltunk.

- Nem számoltunk a pénzügyi intézmények által felszámított különféle díjakkal.

- Párnaciha: nem fektetjük be a pénzünket, hanem otthon tartjuk készpénzben, nem termel hozamot.

- Bankbetét: a 2008 óta elérhető átlagos éven belüli forintkamattal számoltunk, ez az MNB adatai alapján 3,92%.

- Abszolút hozamú alap: a Magyarországon kezelt abszolút hozamú alapok tízéves, évesített átlaghozama, 6,36% a BAMOSZ adatai szerint.

- Állampapír: az ötéves lejáratú állampapírok éves átlaghozama 1996 óta 7,47% volt, ebbe nemcsak a lakossági, hanem az intézményi állampapírok is beletartoznak.

- Amerikai részvények: az S&P 500 éves átlaghozama osztalékokkal együtt 11,08% az első indexkövető ETF 1976-os megjelenése óta.

- Feltételeztük, hogy az első állami támogatást csak az év végén kapjuk meg, így csak a következő évben termel hozamot.

- Feltételeztük, hogy az otthon tartott készpénzhez és a bankbetéthez is jár állami támogatás, ha az ügyfél dönt ennek igényléséről, jelenleg viszont egyik esetben sem elérhető valójában. Ellenben léteznek olyan termékek, melyek hasonló hozampotenciállal bírnak, így a számítás nem teljesen irreleváns.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Pillanatok alatt történelmi válságba taszította Ukrajnát legerősebb szövetségese - Mi lesz a megtámadott ország jövője?

Amerika nélkül nehéz lesz folytatni.

Megmozdult Európa: csattanós választ adhatnak az amerikai béketervre

Már zajlanak a tárgyalások.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!