Jobb a lakáslottó, mint a lakástakarék? Kiszámoltuk!

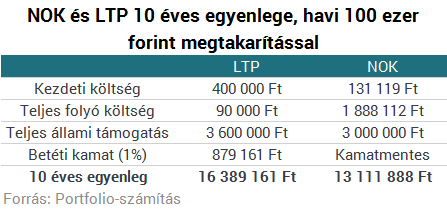

Bár egy lakás-takarékpénztári számlára maximum évi 72 ezer forintos állami támogatást tudunk igénybe venni, tehát 20 ezer forintos havi befizetés fölött nem éri meg elindítani, több kedvezményezett megjelölésével akár többször is igénybe vehetjük a támogatást, így akár havi 100 ezer forintot is megéri megtakarítani LTP-vel (ha még négy családtagot is be tudunk vonni az "üzletbe"). Nagyjából ez az összeg az, amivel a költségekkel korrigáltan megéri elindítani az első nemzeti otthonteremtési közösség számláját is, ahol az éves állami támogatás maximuma 300 ezer forint. Ha több családtagot is be tudunk vonni, az állami támogatás szempontjából hasonló a két konstrukció: mindkettő 30%-ot fizet a befizetésünkre.

A NOK költségeinek ismeretében kiszámoltuk, melyik kombinációval tehetünk szert nagyobb összegre lakásvásárláshoz 10 év alatt. A lakástakarék több mint 3,2 millió forintot rávert a NOK-ra. Az LTP magasabb kezdeti költségét figyelembe véve is ez a különbség majdnem 3 millió forint.

Ennek fő oka, hogy:

- míg a lakástakarék mindössze havi 150 forint számlavezetési díjat kér el szerződésenként,

- a NOK esetén havonta a teljes bruttó szerződéses értékre vetítve ki kell fizetnünk havi 0,1%-ot (maximum 20 ezer forint) szervezési díjként,

- illetve a szerződéses értékre bruttó havi 0,02%-ot hitelfedezeti életbiztosítási díjként.

Látható, hogy ez összesen majdnem 1,8 millió forint plusz költséget jelent az ügyfélnek.

NOK-ot egyébként jelenleg csak egy vállalatnál lehet indítani (míg LTP-t négynél), a Central NOK vezére a termék piacra kerülése óta eddig csak a Portfolio-nak nyilatkozott:Azért számoltunk ilyen magas (100 ezer forintos) havi befizetéssel az LTP esetében is, hogy egy az egyben összehasonlíthassuk a NOK-ot az LTP-vel.

Összehasonlíthatjuk azonban a lakáshitelből történő finanszírozással is a NOK-ot, amihez képest a NOK a hitelkamat mértékétől függetlenül egyértelműen kedvezőbb (leszámítva a lakáshoz jutás biztonytalan időpontját és az egyéb aggályokat), hiszen a havi 100 ezer forintos törlesztőrészlet nem lenne elég a fenti 13,1 milliós lakásérték összegyűjtéséhez (0% hitelkamat mellett is csak 12 millió jön ki 10 év alatt). A lakás-takarékpénztár és a lakáshitel kombinációjához képest pedig akkor lehet kedvezőbb a NOK, ha az előbbi esetében kicsi a megtakarítás és magas a hitelarány.

LTP és NOK, mi a különbség?

A lakástakarék előnye, hogy- az alacsonyabb számlavezetési költség mellett,

- 1-3%-os betéti kamatot is kínál évente,

- OBA-védett,

- nemcsak új lakás vásárlására használható,

- kiléphetünk idő előtt a szerződésről, igaz, az állami támogatást bukjuk (NOK esetén meg kell várni a fogyasztói csoport megszűnését, ami 10-15 év).

A NOK előnyei, hogy

- befizetésarányosan alacsonyabb nettó szerződéskötési költséget kínál (1% a szerződéses értékre vetítve mindkét esetben, lakástakarék esetén viszont nemcsak a megtakarítás, hanem a felvehető hitel részre is terhelik akkor is, ha nem akarunk hitelt felvenni),

- egy szerződéssel meg tudjuk oldani, hogy lakáshoz jussunk,

- a futamidő lejárta előtt, sőt akár egy hónap alatt is lakáshoz juthatunk, míg lakástakarékkal erre nincs esély.

Mégis mi az a NOK?

A nemzeti otthonteremtési közösségek fő tulajdonságai:- legalább 120 tag toborzásával lehet létrehozni egy közösséget,

- a közösség tagjai a NOK-nál elhelyezett megtakarításaikat kizárólag 10 és 40 millió forint közötti értékű új lakás vásárlására fordíthatják,

- a lakás tervezett értékének maximumát előre meg kell határozni, és ehhez igazodik a befizetendő összeg,

- a közösség 10-15 éven keresztül működik, ezen időszak alatt minden tagnak lakáshoz kell jutnia,

- ha egy tag nem új lakás vásárlásához (más célra) kívánja felvenni itt elhelyezett pénzét, akkor meg kell várnia a közösség megszűnését,

- ezen idő alatt egyenletes összegű rendszeres, illetve rendkívüli befizetésekkel is lehet takarékoskodni,

- bizonyos rendszerességgel megrendezett kiválasztások (licit vagy sorsolás) során dől el, ki mikor jut új lakáshoz a közösség összes tagjának befizetéséből,

- a licit során az szerepel jobban, aki a lakásértékhez képest nagyobb önerőt tesz be, a sorsoláson pedig a szerencse dönt,

- a lakáshoz jutás időpontja tehát vagy a többi tag előre nem látható magatartásától, vagy a szerencsétől függ,

- a tagok tehát lényegében egymást egyfajta kamatmentes kölcsönnel finanszírozzák,

- a közösség kamatot nem fizet és nem szed, de

- az állam 30%-os befizetésarányos állami támogatást nyújt a befizetésekre, amelynek maximuma 300 ezer forint évente,

- az állami támogatás viszont csak a "megbízható szervező" által szervezett közösség tagjainak jár,

- megbízható szervezőnek az a cég minősül, amely legalább 2 éve fogyasztói csoportot működtető cégként adatot szolgáltatott az MNB-nek, és legalább 1000 lakóingatlan adásvételében már közreműködött,

- az Országos Betétbiztosítási Alap (OBA) védelmét nem élvezi a NOK-nál elhelyezett megtakarítás.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Újabb nagy budapesti területen szűnik meg az ingyenes parkolás

Jövő februártól indul a rendszer, de lesz egy hónap türelmi idő.

Putyin keményen beszólt az európai autóiparnak

Romokban hever az autóipar, a kínai gyártók már mindent visznek

Európa üdvöskéje olyan fegyverrendszert villantott, hogy leesett az állunk

Jön a Michelangelo Dome.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Nem minden hulladék szemét! 15,1 milliárd forint bizonyítja

A kormány új, 15,1 milliárd forintos kerettel készül támogatni a hulladék újrafeldolgozását célzó beruházásokat a KEHOP Plusz-2.3.11 programban. A felhívás tervezete már elérhető, decemb

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Ez a termelők legnagyobb kihagyott ziccere: ugródeszka lehetne a bank tudása

Az információ jelenti a lehetőséget.

Szevasz, Amerika! New Yorkban az Invest

A tőzsde fővárosából jelentkezik műsorunk.

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.