Mit érdemel Magyarország ezért a teljesítményért?

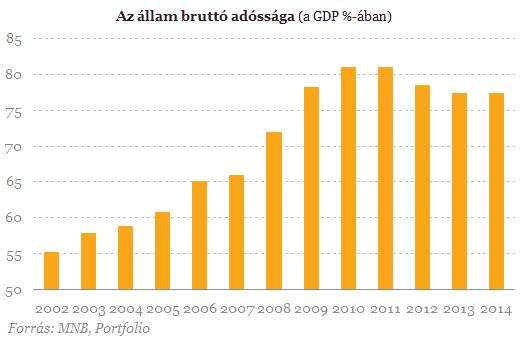

A magyar államadósság mérete tehát továbbra is jóval rosszabb képet fest, mint a környező országoké, különösen, ha figyelembe vesszük annak a korábban taglalt sérülékeny szerkezetét is. Jó hír viszont, hogy az adósságrátánk jövőbeli kilátásai szerintünk sokat javultak.

Úgy kalkulálunk, hogy amennyiben a nominális GDP növekedése (nagyjából a gazdasági növekedés és infláció összege) eléri a 3,5 százalékot, akkor csökkenni tud az adósságráta. Mindehhez persze az is kell, hogy a forint ne gyengüljön tovább.

Éppen ezért összességében továbbra sem gondoljuk, hogy nagyon dinamikus lenne az adósságcsökkenés. Inkább csak lassú ereszkedést mutathat az adósságpálya, amit váratlan események felmerülésekor akár kisebb év végi kozmetikázással simíthat a kormányzat.

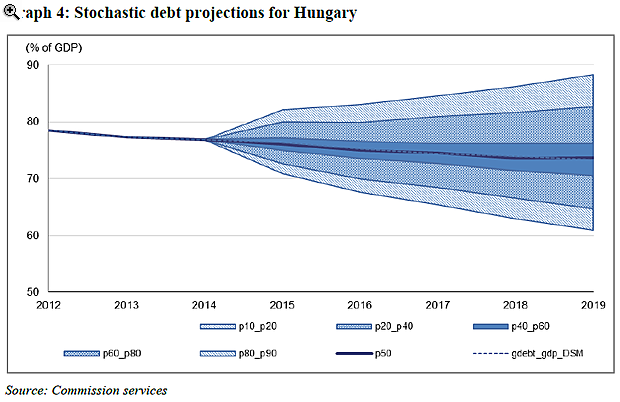

A mérsékelt csökkenéssel kapcsolatos nézetünket alapvetően osztja egyébként az Európai Bizottság is. Noha ők az adósságszimulációs elemzéseik alapján arra jutottak, hogy az államadósságunk nem csökken majd annyira, hogy védelmet nyújtson a kedvezőtlen sokkok ellen. Ezért viszonylag nagy bizonytalanságok mellett, a magyar adósságpálya alakulását ők így látják a jövőben:

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Még több fegyvert küldhet Trump a feszült térségbe: minden jel szerint háború készül

Cél a régi ellenség elűzése.

Összeütközött két vonat a magyar határ közelében, rengetegen megsérültek

Még nem tudni mi okozta a balesetet.

Egyre több jel utal arra: rendkívüli tél következik, keményen megugorhatnak a számlák

Hidegbetörések jönnek.

Nagy baj: Magyarország szomszédjában súlyos krízisbe került a sikerágazat

Elbocsátásokat jelentettek be.

Ez az igazi illúziógyár: mindenki átver mindenkit a munkában?

Hódít a career catfishing.

Van egy olyan fegyvere Ukrajnának, ami még a legendás Tomahawknál is többet tud

Ráadásul nincsenek is korlátok.

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!