Idén is csak ikszre hozzuk az államadósság elleni harcot

Az alapfolyamatok az idén sem ígérnek nagy adósságcsökkentést. A gazdasági növekedés ugyan várhatóan magasabb lesz a tavalyi 1% körüli dinamikánál, az infláció (pontosabban az esetünkben számító GDP-deflátor) viszont az idén is nagyon visszafogottan fog alakulni. A 2014-es költségvetés módosításainak hatására az idén is jelentkezik az unió felé kimutatott eredményszemléletű ESA-hiány és a pénzforgalmi deficit közötti különbség. A pénzforgalmi hiányterv most 942 milliárd forint, nagyjából a GDP 3,1%-a. Összességében ezek a hatások eredményezik azt, hogy a számításaink az idénre sem ígérnek nagy államadósság-csökkenést.

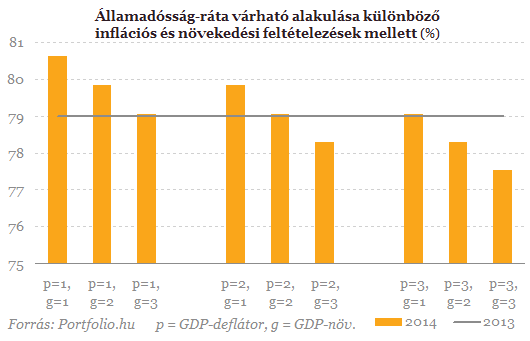

Így számoltunk Úgy kalkulálunk, hogy a tavalyi GDP 29 100 milliárd forint lehetett, az államadósság év végén pedig közel 23 000 milliárd forint - így az adósságráta 79%. (Ezekre a feltételezésekre egyébként nem igazán érzékeny a számításunk, tehát ha néhány tized százalékkal végül mások lesznek a végleges adatok, az a számítást nem változtatja jelentősen.) A fentiekből kiindulva az idén év végére várt államadósságot úgy kapjuk meg, hogy az Államadósság Kezelő Központ éves finanszírozási tervében szereplő 942 milliárd forintos nettó kibocsátással növeljük az államadósságot. A GDP-arányos államadósság ráta alakulásához a gazdasági növekedést és az inflációt kell megbecsülnünk. Mindkét mutatóra 1-2-3 százalékos feltételezésekkel éltünk.

Amennyiben különböző infláció és növekedés pályák alapján kiszámoljuk, mekkora lesz az év végi államadósság, láthatjuk, nem törvényszerű, hogy idén a makropálya alapján csökkenjen az adósságráta. Az alábbi ábrán a szürke vonal mutatja a 2013 végére becsült mutatót, a narancssárga sávok pedig a különböző gazdasági növekedés - GDP-deflátor kombinációk mellett előálló év végi eredményt. (Természetesen ez a számítás sok egyszerűsítést tartalmaz, de mi most éppen arra vagyunk kíváncsiak, hogy a makrogazdasági alapfolyamatok biztosítanak-e a csökkenő pályát.)

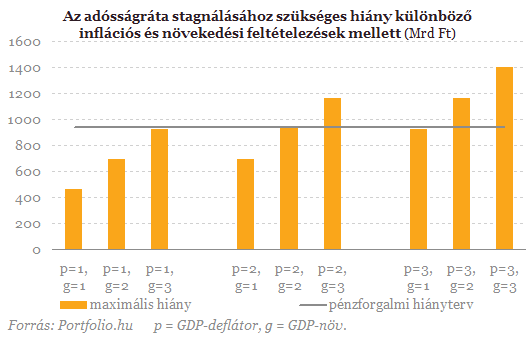

A fenti eredményeket máshogy is illusztrálhatjuk. Az alábbi ábra azt mutatja, hogy a különböző makrogazdasági pályák mellett mekkora pénzforgalmi hiány biztosíthatja, hogy ne emelkedjen az államadósság-ráta. Itt is látható, hogy amennyiben a reál GDP-növekedés elmarad a most várt 2%-tól, akkor nehézségekbe ütközhet az adósságcsökkentés.

A fenti számításokat érdemes kiegészíteni néhány olyan tényezővel, amelyek nem számszerűsíthetők, de az adósságpályát illetően (elsősorban felfelé mutató) kockázatot jelentenek.

Forint-árfolyam

Azzal, hogy a jegybank egyértelműen jelezte, hogy tartósan alacsony kamatszintet szeretne, egyben azt is tudatta, hogy a monetáris politikai (például inflációs) megfontolásai alapján együtt tudna élni egy gyengébb árfolyammal is. Bár az év vége még nagyon messze van, jelenleg nem nehéz a 296-os forint/euró kurzusnál gyengébbet elképzelni év végére. Három százalékos (9 forintos) euró-erősödés az államadósság-rátát nagyjából 1 százalékponttal tolja feljebb. (Ez mondjuk 2014 végére vonatkozóan 305 forintos árfolyamot jelentene.)

További hiánynövekedés

Bár a kormány az ESA-hiány 3% alatt tartásában elkötelezettnek mutatkozik, eközben a pénzforgalmi deficit emelkedhet. Ezt láttuk tavaly, és az idei költségvetés tervezése során is. Ráadásul a különböző államosítási elképzelések tovább növelik annak az esélyét, hogy ez a tendencia folytatódik.

Mi lesz a Paks 2. projekttel?

Egyelőre nem tudjuk, hogy az új paksi erőműblokkok építéséhez szükséges 10 milliárd eurós államközi hitelt mikor, milyen formában vesszük fel. Ha egy összegben felvennénk az idén, az az adósságrátát 90% körüli szintre emelné fel. Ugyanakkor az alaptörvényben szereplő csökkenő államadósság elvárásának még az is rendkívüli kihívásokat támasztana, ha szakaszosan, évente 1-1,5 milliárd euró hitelt vennénk fel.

Elég nekünk ennyi likvid forrás?

Mint tudjuk, az államnak is szüksége van a pillanatnyilag befolyó adóbevételeken és hitelfelvételen felül olyan forrásokra, amelyek a likviditását nehezebb időszakokban is fenntartja. Az állam likvid forrásai 2013 elején még 800 milliárddal magasabban álltak, mint 2013 végén (lásd a cikkünk elején jelzett okokat). Adódik a kérdés: vajon nem kellene-e ezt újra feltölteni magasabb szintre? Mert ha a válasz igen, akkor a 942 milliárd forintos nettó állampapír-kibocsátást meg kellene emelni. Hajlunk arra, hogy az ÁKK helyesen teszi, ha különösebben nem emeli vissza ezt az összeget, hiszen ma már más a globális tőkepiaci környezet, mint a válság alatt. Ugyanakkor az elképzelhető, hogy demonstratív jelleggel az év elején kicsivel több forrást von be az állam, mutatva a finanszírozási folyamataink biztonságát. Ugyanakkor amikor az év végi kisebb kibocsátásokkal újra lejjebb hozza a kesz-egyenleget, akkor ezzel már nem süti el a tavaly év végi trükköt, mindössze azt biztosítja, hogy az adósság a kesz-feltöltés miatt ne emelkedjen. Ahhoz, hogy ezzel a trükkel a tavalyihoz hasonló mértékű államadósság-csökkentést tudjon végrehajtani az állam, olyan alacsonyra kellene levinnie az állami betétek szintjét, amivel aligha lehet biztonsággal együtt élni. Ezért a tavalyi trükk valószínűleg az idén már megismételhetetlen lesz.

Ezek a kockázatok tovább erősítik azt a megállapításunkat, hogy az államadósság továbbra sincs tartós csökkenő pályán - ehhez magasabb növekedésre és/vagy 3 százaléknál érdemben alacsonyabb költségvetési hiányra lehet szükség.

Az építőipar jövője már nem várhat – AI, finanszírozás és hatékonyságnövelés a szakma csúcsrendezvényén

Minden kiderül a szektor legújabb trendjeiről.

Budapesti békecsúcs: azt mondják, Putyin nem akar békét – Csak Ukrajna kapitulációja elfogadható

Sorra kritizálják az európai vezetők a háború lezárására indított tárgyalásokat.

Egy korszak vége? – Az ukránok bemutatták az új csodafegyvert, a Sahed-gyilkos drónt

Videó is készült a General Cseresnja Bulletről.

Példa nélküli együttműködést jelentettek be a magyar biztosítási piacon

Eltűnnek a függő ügynöki hálózatok?

Jelentősen javult a német lakásépítő ágazat üzleti hangulata

Az ágazat túl van a mélyponton.

Elmondta Zelenszkij, szerinte miért nem volt jó ötlet Budapestre tenni a békecsúcsot

Az ukrán elnök ennek ellenére kész eljönni Magyarországra.

Ez lenne a megoldás Trump vámjaira? Újabb ország terelné a nyugdíjpénzeket hazai befektetésekbe

Az USA egyik legfontosabb kereskedelmi partnere.

Kifogytak a zsetonok: közeledik a végjáték a világ legnagyobb kaszinójában

Jónap Richárd írása.

CSOK Plusz: Hogy lehet első lakásszerző egy házaspár, amikor van közös lakásuk?

Hogy lehet az, hogy egy házaspárnak van/volt egy 100 százalékban a tulajdonában lévő lakás, mégis első lakásszerzőnek minősülnek CSOK Plusz szempontjából? Márpedig egyes értelmezések sze

Forradalom a konnektorban

Megint mi vagyunk a Nyugat és a Balkán kereszteződése. Nyugatról érkezve nálunk vannak az első lila foltok, keletről haladva itt vannak az első kékek. Egyszeri... The post Forradalom a konnektor

Comcast Corporation - elemzés

Upgrade-eltem a roic.ai előfizetésemet, már API-n keresztül tudok lekérdezni egy csomó adatot (írok majd a tapasztalataimról), és egy tesztelés keretében újra elkészítettem az októberi Top10

Az új világrend játékszabályai kezdenek kirajzolódni

A globalizáció évtizedeit a szuverenitás kora válthatja fel világ vezető think tankjeinek elemzései szerint. A nagy kérdés az, hogy a mindennapjainkat átalakító radikális változás előtt á

Bértranszparencia: mit jelent a HR számára, és miért kell most lépni?

A bértranszparencia már nem jövőbeli kihívás, hanem a jelen egyik legfontosabb HR-témája. Az EU 2023/970 számú irányelve új korszakot nyit a munkáltatók és a munkavállalók közötti bizalo

Marathon Digital Holdings - kereskedés

Szerdán eladtam a csomagom felét 23 dolláron, ez kb. 60% hozamot jelent. Azóta esik, a maradék hozama már 40% alá ment. Volt előtte pár hír, miszerint már több mint 50 ezer bitcoinja van a

Zsiday Afrikában (HOLD After Hours)

Az e heti vendég Zsiday Viktor, jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Maradt a befektetési fokozat: az S&P nem változtatta Magyarország besorolását

Az S&P péntek este (2025.10.10.) nem változtatott Magyarország szuverén adósbesorolásán: maradt a BBB-, negatív kilátással. Külön részletes értékelést ezúttal nem adtak ki. Regős Gá

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

A garantált veszteség

Feltörhetetlen pénztárcák, elvesztett tízmilliók, fiktív kriptodevizák – új évaddal folytatódik a Préda

Egészen váratlan ajándék készül a nyugdíjasoknak - Ebbe beleremeg a költségvetés

Milyen hatásai lesznek a 14. havi nyugdíjnak?