Áldott légy, EU-támogatás!

Akik esetleg mindezek után is az EU-források értelmetlenségéről beszélnek, azoknak mutatunk egy kevésbé ismert szempontot, ami miatt az uniós transzferek tényleg nagyon hasznosak voltak az elmúlt években.

Kezdjük egy kicsit messzebbről!

Minden országnak szüksége van devizatartalékra. Leegyszerűsítve azért, hogy- egy hirtelen támadt devizaszükségletet ki tudjon elégíteni,

- vagy hogy (a deviza gyengülésére játszó spekulánsok számára) úgy nézzen ki, hogy egy ilyet bármikor ki tudna elégíteni.

Elvileg persze a devizát be lehetne szerezni a piacról is, de ha hirtelen és/vagy nagy mennyiségben van szükség rá, akkor fennáll a veszély, hogy nem találunk eladót, vagy csak olyan áron, ami a forint durva leértékelődését okozza.

Arról, hogy mekkora devizatartalék szükséges, órákig lehetne regélni. Mi most elégedjünk meg azzal, hogy a piaci szereplők leggyakoribb elvárása, hogy a tartalékok nyújtsanak fedezetet a nemzetgazdaság rövid lejáratú adósságára (ez a Guidotti-szabály).

A devizatartalék akkor emelkedik, ha a jegybank forintért cserébe devizát vásárol, illetve ha az állam devizaforrást von be. Utóbbi esetében ugyanis az történik, hogy a kormány a devizaforrást a jegybanknál leváltatja forintra, hogy belföldön elkölthesse, a jegybank pedig ezzel hizlalja a devizatartalékát.

És hogy milyen devizaforráshoz juthat az állam? Sokféléhez, de ami Magyarországon az elmúlt években tipikus volt, az a devizahitel-felvétel, illetve az EU-támogatás. És ezzel meg is érkeztünk a témánkhoz.

- Mennyire befolyásolta az EU-források beáramlása a devizatartalék szintjét, illetve

- mi lett volna, ha nincs ilyen devizaeszköze az országnak?

Párhuzamos világok: élet az EU nélkül

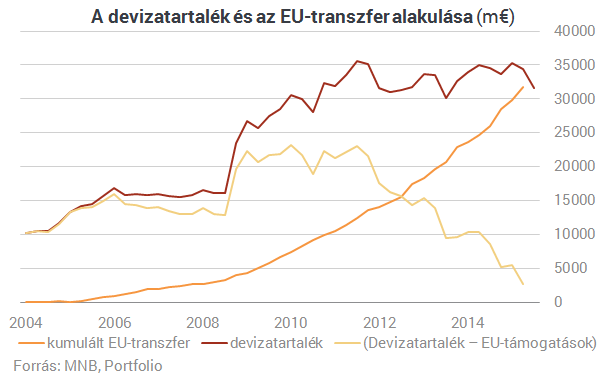

Az első kérdésre a válasz, hogy nagyon, és egyre jobban. Vagyis az európai uniós transzferek az elmúlt években jelentősen növelték a devizatartalékot, és ahogy a lehívások egyre intenzívebbé váltak, úgy lett ez a jelenség egyre karakteresebb.

Hogy érzékeltessük a helyzetet, képzeljük el egy pillanatra, hogy mi történt volna, ha nem kapunk EU-támogatást, de minden más változatlanul történt volna! Devizatartalékaink gyakorlatilag mára nem lennének:

Így aztán nem tudtuk volna a lakossági devizahitelek forintosítását végrehajtani, a lejáró deviza-államadósságot forintból finanszírozni - vagyis úgy általában a magyar gazdaság devizakitettségét csökkenteni. Ebből következően csak álmodozhattunk volna az ország felminősítéséről.

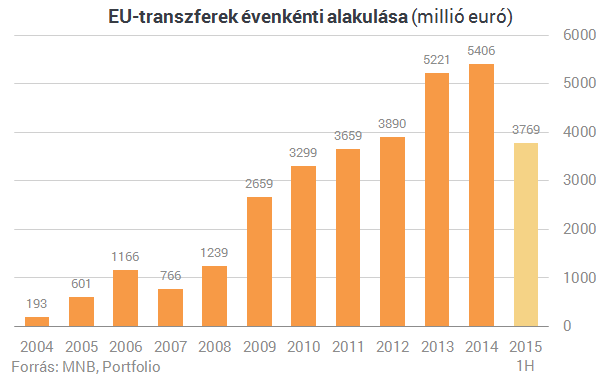

Sőt, amennyiben a deviza egy részét a nyílt piacon kellett volna megszerezni, akkor a forintra nehezedő leértékelési nyomást is csak magasabb kamatokkal lehetett volna ellensúlyozni. Vagyis a jegybanki kamatpolitika sem lehetett volna ennyire laza.Érdemes belegondolni például abba, hogy először 2011-ben merült fel a devizahitelek forintosításának gondolata, és az alatt a majd' négy év alatt, amíg valóban megvalósult, csaknem 20 milliárd euró EU-forrás ömlött be az országba - ennek devizatartalékra gyakorolt hatásával együtt.

Párhuzamos világok: bűnök nélkül

Egy másik gondolatkísérletet is lefolytathatunk. Mi lett volna akkor, ha az elmúlt években nem halmozunk fel ekkora devizaadósságot? Ez esetben lényegesen kisebb devizatartalékot kellett volna tartani és a különböző devizatranzakciók sem apasztották volna az állományt. Az EU-források viszont ömlöttek volna, ami a tartalékszintet nagyon látványosan, mesze a szükséges szint fölé emelte volna. Ennek költsége van, hiszen a devizaeszközt nagyon alacsony kamaton tudjuk csak befektetni, a gazdaságban megjelenő túlzott forintlikviditás sterilizálása ennél lényegesen magasabb kamatszinten történne. Emiatt a jegybank azért izzadt volna vért, hogy a jegybankmérlegét összenyomja - mondjuk a devizáját a forintpiacon adta volna el, erősítve ezzel a hazai fizetőeszköz árfolyamát.A jövő kicsit más lesz

Összességében a következő években is arra számíthatunk, hogy az uniós támogatások ömleni fognak az országba. Viszont most már - épp en a rövid lejáratú adósság csökkenésének köszönhetően - kisebb devizatartalékra van szükség.Kis magyar tartalékevolúció Az elmúlt években többször is jelentek meg írások arról a Portfolio-n, hogy a devizatartalék szintje mennyire megfelelő. Akár csak a címeket elolvasva is tanulságos az utóbbi öt év változása:

A jegybank legutóbb egy technikai kivetítésében két éves időtávon mintegy 10 milliárd eurós tartalékcsökkentést is elérhetőnek tartott. De hogyan jön ez ki, mikor közben az EU-források folyamatosan táplálják a tartalékot? 2016-ban még bő 5 milliárd eurónyi devizaadósságot kell visszafizetnie az államnak, amire ha talál forint forrást, jelentős tartalékszint csökkentést érhet el a jegybank. A következő években azonban évente átlagosan mindössze 2,6 milliárd euró devizaadósság jár le, aminek a devizaigényét teljes egészében tartalékból kielégítve sem tűnik túl gyorsnak a tartalékapasztás, figyelembe véve a beáramló EU-források várható nagyságát.Elképzelhető, hogy a jegybank rákényszerül majd arra, hogy az EU-forrásokat a piacon váltsa le forintra, már persze ha ez nem okoz számára tolerálhatatlan forinterősödést.

Áldott légy, EU-támogatás!

Ha tehát valamelyik ismerősünk fanyalog az EU-támogatások jótékony hatását hallva, mondjuk nyugodtan neki, hogy ugyan a hosszabb távú növekedést valószínűleg egy fikarcnyit sem javítja, de a válság éveiben hihetetlenül nagy szolgálatot tettek a magyar gazdaság pénzügyi stabilitásának megőrzésében. Ilyen az, amikor egy gyógyszer mellékhatása többet ér, mint az a hatás amiért valójában kitalálták.

Sorra kapja a pofonokat Ukrajna egyik legfőbb támogatója: már a tárgyalóasztalnál sem szorítanak neki helyet

Kiesett a pikszisből Lengyelország?

Kiderült az igazság: semmi nem volt igaz a lelőtt F-35-ösökről szóló jelentésben - Nyíltan beismerték a hazugságot

"Az információ nem volt hiteles."

Lakossági energiatárolós támogatás: fontos dátumot közölt Orbán Viktor

2,5 milliós támogatást is kaphatnak a napelemesek.

Kimondta a NATO vezetője: mi vagyunk Oroszország következő célpontja!

"Itt az idő a cselekvésre."

Az Airbnb-t tiltó rendelet felfüggesztését kéri, adóemelést javasol az apartmankiadók egyesülete

Az ebből származó bevételből pedig a kollégiumi férőhelyek bővítését indítványozza.

Zelenszkij bejelentette: az ukrán nép fog dönteni a Donbasz sorsáról - népszavazás vagy választás jöhet

Nem fogják a területeket szó nélkül átadni Oroszországnak.

Ezek Magyarország legjobb piaci lakáshitelei decemberben

A lakáspiac Otthon Start lázban ég, de nem szabad megfeledkezni a sima, piaci lakáshitelekről sem. A Bankmonitor összeszedték hol lehet a legkedvezőbb feltételekkel piaci lakáshitelt igényleni a

KIVA vagy nem KIVA ez itt a kérdés - Kinek éri meg a KIVA szerinti adózás 2026-tól?

2026-tól új szintre lép a KIVA választásának realitása: jelentősen emelkednek a belépési és bennmaradási értékhatárok, így sok olyan vállalkozás kerülhet képbe, amely eddig létszám- v

Véget ér az adóparadicsom-korszak? - Omán bejelentette az SZJA bevezetését

A reform teherkímélő módon teremt stabil állami bevételt, és hosszú távon Omán gazdasági ellenálló képességét erősíti.

Mondd el őszintén a véleményed az After Hoursról és a HOLDBLOG-ról!

Plusz egy év, plusz egy évnyi HOLD After Hours és HOLDBLOG. És plusz egy kérdőív, már hagyomány, hogy minden év végén megkérdezzük a hallgatókat és... The post Mondd el őszintén a vélem

Ha ezt az öreg Jock a Dallasban tudta volna...

A Dallas című sorozat még mindig elég ismert a teljes vállalkozói generációban ahhoz, hogy merítsünk belőle. A sorozat kiindulópontja már önmagában üzenet: a családi cég,... The post Ha e

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Digitális arany vs. arany - Melyiké a jövő?

Feltérképezzük, hogyan viszonyul egymáshoz a digitális és a hagyományos értéktárolás világa, az előadás végére átlátod a Bitcoin és az arany fő különbségeit, előnyeit és kockázatait.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Erre a Fed döntésre várt a piac: indulhat a rali?

A Fed növekedéssel és lassuló inflációval számol jövőre.

Kétféle dolgozó hiánycikk a magyar mezőgazdaságban: aki dolgozni tud és akar

Az állat- és növénybetegségek okozta nyomás mellett óriási kihívás Magyarországon a dolgozni tudó és akaró munkaerő hiánya is.

Itt a vörös riasztás! Lenyomják a ChatGPT-t?

Újra nyílt az AI-háború.