A vámháború újabb fordulatot vett pénteken, amikor az amerikai elnök – néhány órával az előtt, hogy Maros Sefcovic, az Európai Unió kereskedelmi vezetője amerikai kollégájával, Jamieson Greerrel egyeztetett volna – 50 százalékos plusz vámokkal fenyegette meg az EU-t. Hogy mi volt Donald Trump célja, nehéz megmondani, főleg annak fényében, hogy hétfő hajnalra már el is halasztotta az intézkedéseket július 9-ig, hogy folytatódhassanak a tárgyalások Brüsszel és Washington között.

Az IMF és az ING egyaránt borúlátóan értékelte a Trump által elindított vámháború európai hatásait. A Nemzetközi Valutaalap pedig úgy látja, a közép-, kelet- és délkelet-európai régió (CESEE) szenvedheti el a legnagyobb károkat az Egyesült Államok vezetése által gerjesztett növekvő kereskedelmi feszültségek és a geopolitikai bizonytalanság miatt.

Alfred Kammer, az IMF európai igazgatója egy múlt pénteki, szlovéniai előadásában elemezte részletesen a térség növekedési kilátásait az április 2. óta ismert amerikai vámfenyegetések tükrében, míg az ING elemzői Donald Trump pénteken belengetett újabb, 50%-os retorziós lépések lehetséges hatásait vizsgálták meg.

A két vizsgálat más-más szempontból, de ugyanarra a következtetésre jut: az európai gazdaság most egyszerre szenvedhet külső sokkoktól és belső szerkezeti gyengeségektől.

Egyensúlytalanság van, csak nem úgy és nem akkora

Az ING azzal kezdi gyors elemzését, hogy bár valóban létezik egyfajta kiegyenlítetlenség az USA–EU kereskedelemben, de Donald Trump elnök állításai túlzók. Mint írják, az Egyesült Államok és az Európai Unió közötti átlagos vámok hasonlóak, az ágazati különbségek valóban jelentősek, csakhogy az amerikai fél is számos tételnél alkalmaz az európainál magasabb vámkulcsokat.

Például az autókra (10%, míg az USA-ban 2,5%) és az élelmiszerekre magasabb uniós vámokat alkalmaznak. De az USA-nak is megvannak a maga kereskedelmi korlátozásaik: a könnyű tehergépkocsikra (például furgonok, pickupok stb.) már régóta 25%-os vámot vetnek ki, míg az EU-ban ez az arány 10%.

Ami az árukereskedelmi mérleget illeti, 2024-ben az EU 198,2 milliárd eurós többletet ért el az USA-val szemben, de a szolgáltatásokat tekintve azonban az Egyesült Államok 109 milliárd eurós többletet mutat (2023-tól), amiben jelentős az informatikai szolgáltatások exportja, amelyet a domináns amerikai technológiai vállalatok vezetnek, de jelentős összeget utalnak Európából a szellemi tulajdonnal kapcsolatos és a pénzügyi szolgáltatások díjai miatt az USA-ba.

Az áru- és szolgáltatáskereskedelmi adatokat figyelembe véve az amerikai deficit csak 50 milliárd eurót tesz ki, ami két fél közötti kereskedelem alig 3-5 százaléka.

Az ING viszont azt is hangsúlyozta: annyira kiszámíthatatlanul alakul a vámháború, hogy nem érdemes spekulálni annak következményeiről. „Bármi lehetséges, a potenciális megállapodástól a további eszkalációig. Fenntartjuk régóta vallott nézetünket, miszerint idővel a kereskedelmi háború eszkalálódásának gazdasági áldozatai az USA számára túlságosan súlyosak lesznek ahhoz, hogy a megemelt vámokat a végtelenségig fenntartsák” – írják jegyzetükben.

Őket igazolja, hogy az elemzésük kiadása után a pénteken bejelentett plusz 50 százalékos vámfenyegetésből annyiban már ki is hátrált Donald Trump, hogy bejelentette azok felfüggesztését július 9-ig.

Akármi is lesz, már most nagy árat fizetünk érte

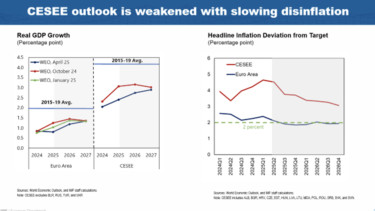

Az IMF előrejelzései szerint a CESEE régió gazdasági növekedését 2025-ben és 2026-ban egyaránt lefelé kellett módosítani: a korábbi 3% feletti értékek helyett 2,4 és 2,7 százalékos GDP-növekedés várható. Kammer szerint ennek oka elsősorban a feldolgozóipar magas aránya a térség országainak gazdaságszerkezetében, amely érzékenyebb a globális kereslet-ingadozásokra és a kereskedelmi konfliktusokra.

Fontos megjegyezni, hogy a Nemzetközi Valutaalap előadásában még nem számolt a Trump újabb fenyegetésében szereplő extravámokkal.

Az ING viszont ezeket már belevette azokat az elemzésébe arra figyelmeztetve, hogy amennyiben az USA valóban bevezeti az 50%-os büntetővámokat az uniós termékekre,

az az euróövezet GDP-jét akár 0,6 százalékponttal is visszavetheti – ezzel pedig a valutaövezet közel kerülhet a recesszióhoz.

Az ING külön nem tért ki hazánkra, de az IMF szerint Magyarország különösen kitett a nemzetközi kockázatoknak. Kammer kiemelte, hogy a magyar és szlovák gazdaság az Egyesült Államokkal szembeni vámpolitikai fordulat egyik fő kárvallottja lehet, mivel exportjuk jelentős hányada – autók, akkumulátorok, elektronikai eszközök – amerikai piacra irányul.

Az ING hasonlóképpen rámutat: a kereskedelmi feszültségek felerősödése az autóipart különösen érzékenyen érinti, és az ehhez kötődő európai részvényindexek (pl. Euro Stoxx 50) már most több százalékot estek, miközben a magyar és szlovák vállalatok beágyazottsága az európai járműipari értékláncokban az egyik legmagasabb.

Inflációs oldalon az IMF adatai szerint a CESEE országokban, így Magyarországon is, a pénzromlás üteme mérséklődik, de továbbra is meghaladja a jegybanki célokat. Kammer szerint a szolgáltatási szektor tartós árnyomása, valamint a bérek emelkedése miatt az inflációs nyomás még sokáig fennmaradhat.

A monetáris politikában az IMF szerint a CESEE jegybankoknak – köztük az MNB-nek – nagyon óvatosan kell eljárniuk: bár az infláció csökken, a várakozások még mindig magasan vannak, és a béremelkedés meghaladja a termelékenységet. Ez veszélyezteti a versenyképességet is.

Eközben az ING szerint a piac már további kamatcsökkentéseket áraz az EKB részéről, részben a vámpolitikai kockázatok miatt. A pénzpiaci reakciók gyorsan megmutatják, mennyire érzékeny a piac a kereskedelmi sokkokra – az EUR/USD és az EUR/GBP is jelentős elmozdulásokat mutatott a vámfenyegetés hírére péntek késő délután.

A költségvetési politika terén Kammer szerint a legtöbb CESEE ország mozgástere szűk, hogy kezelje a külső fenyegetettségeket. Úgy látja, hogy így elsősorban hatékonyságnöveléssel, célzottabb programokkal és bevételi oldali javításával (pl. adóadminisztráció) lehet megtartani a fiskális egyensúlyt a gazdaságösztönzésnél. A védelmi, energia- és egészségügyi kiadások nyomása viszont nőni fog, amit hosszú távon csak strukturális reformokkal lehet ellensúlyozni. A magyar államháztartásra is igaz ez a képlet, különösen az EU-s források bizonytalan elérhetősége mellett.

Nemcsak két fél között zajlik a kereskedelmi háború

Krammer idézte az IMF egy 2024-es tanulmányát egy jelentősebb kínai EV-exportnövekedés 1–1,5 százalékos GDP-visszaesést okozhatna a CESEE országokban, köztük Magyarországon, az értékláncokon keresztül. A szakértő azt is hangsúlyozta, hogy a német autóipar gyengélkedése 5–10-szer nagyobb arányú GDP-veszteséget okozhat a magyar gazdaságban, mint Németországban, a gyártási függőség miatt.

Az ING ezzel párhuzamosan figyelmeztetett:

a vámtarifák nemcsak az EU-USA relációban, hanem a harmadik piacokon is új versenyt szülhetnek, és a CESEE országok ott is elveszíthetik piaci részesedésüket mind az Egyesült Államokkal, mind Kínával szemben.

Inkább a belső reformokra kellene koncentrálni

A válaszlépések terén az EU és az USA közötti stratégiai különbségeket is érdemes megemlíteni. Az IMF szerint a CESEE régiónak – beleértve Magyarországot is – három pilléren nyugvó stratégiát kell követnie:

- nyitott kereskedelempolitika fenntartása,

- stabil makrogazdasági alapok megőrzése

- és belső strukturális reformok végrehajtása.

Utóbbi kapcsán néhány részletet megosztott Krammer az előadásában, valamint néhány hónapja az IMF egy hosszú elemzésben foglalkozott az uniós egységes belső piacon jelenlévő kereskedelmi és szabályozói akadályokkal. Most a Nemzetközi Valutaalap európai vezetője azt mondta, egy készülő tanulmányuk első eredményei szerint az ilyen reformok a fejlett országokban mintegy 5 százalékkal, míg a közép-, kelet- és délkelet-európai (CESEE) régióban akár 6,6–9,3 százalékkal is emelhetik a GDP szintjét középtávon.

A legnagyobb gazdaságösztönző hatás várhatóan egy munkaerőpiaci és szakképzési reformcsomagtól érkezne, de fontos lenne a fiskális struktúrák átalakítása, az üzleti környezet szabályozási költségeinek csökkentése is.

Egy korábban kiadott, a Portfolio által részletesen bemutatott IMF-jelentés a problémák közé sorolta a munkaerő mobilitásának korlátozottságát, a nemzeti szabályozások közötti eltéréseket, a szakmai képesítések elismerésének nehézségeit, valamint az eltérő csomagolási és termékszabványokat. A Valutaalap szerint az akadályok különösen a kis- és középvállalkozásokat sújtják, mivel számukra nehézséget jelent a más tagállamok piacaira való belépés. Abban a dokumentumban úgy becsülték, hogy a belső piac akadályainak csökkentése jelentős termelékenységnövekedést eredményezhetne: például a szolgáltatási szektorban a korlátok 10%-os csökkentése 0,8%-kal növelhetné az EU bruttó hozzáadott értékét.

Az IMF javaslatai között szerepel a határokon átnyúló infrastruktúra fejlesztése, a védett szektorok – például Energiaellátás, telekommunikáció – liberalizálása, a szabályozások harmonizálása és a tőkemobilitás elősegítése.

A kormányzati hatékonyság növelése és a korrupció visszaszorítása különösen kritikus több CESEE ország – köztük Magyarország – számára. Ezek a reformok nemcsak a hazai hatékonyságot javítanák, hanem kiegészítenék az EU-s szintű intézkedéseket is, erősítve a régió ellenállóképességét és növekedési kilátásait.

Tárgyalás vagy válaszcsapás?

Az ING szerint az EU kétirányú stratégiát folytat:

- egyrészt nyitott az egyezségre,

- másrészt 95 milliárd eurós válaszcsomagot készített elő, amely július 14-én lépne életbe, ha a tárgyalások zátonyra futnának.

Végül, az IMF szerint az EU költségvetése – különösen a következő, 2028–2034-es hétéves pénzügyi kerete – kulcsszerepet játszhatna abban, hogy a tagállamokat reformokra ösztönözze. Azt javasolják, hogy a támogatásokat teljesítményalapú szempontok szerint fizessék ki, vagyis az Európai Bizottság követeljen meg reformokat a kifizetések egy jelentős részéhez.

Ez a logika különösen fontos lehet Magyarország esetében, ahol a kormányzati döntéshozatalt, annak diszkriminatív jellegét és hatékonyságát, továbbá annak transzparenciáját gyakran kritizálják – az ING szerint ezeket a belső kihívásokat nem lehet többé elszigetelten kezelni a külső sokkok árnyékában.

Címlapkép forrása: Sean Gallup/Getty Images

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Hiába van egekben az energiaár, az Egyesült Államok csak önti a pénzt, hogy méginkább akadályozza a termelést

Így jár el Donald Trump, ha nem tetszik neki valami.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.