Hibrid biztosítás: ez lenne a megoldás a magyar egészségügyben?

Kincses Gyula egészségpolitikus írását közöljük.

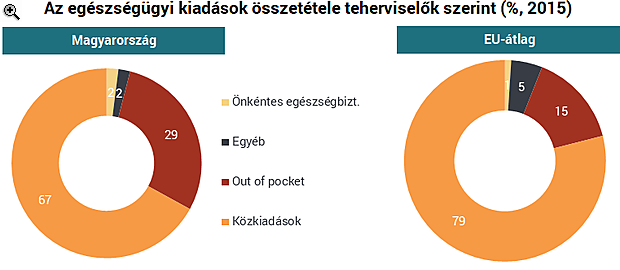

A magánfinanszírozás globális szervezeti fejlődésének elemzése nem ennek a dolgozatnak a tárgya, ebben az írásban kizárólag a kiegészítő biztosítások lehetséges fejlődési irányát veszem számba. Annyi azonban mindenképpen megemlítendő, hogy a magán egészségbiztosítások eleve alacsony arányának az utóbbi pár évben megindult növekedése megtorpanhat, mert a 2019 éves költségvetés kapcsán módosult adószabályok miatt megszűnik a munkáltató által vásárolt egészségbiztosítások adó- és járulékkedvezménye.

A magán egészségbiztosítások alapvető felosztása - mi a kiegészítő biztosítás

A magán egészségbiztosításoknak durva egyszerűsítések két nagy csoportja létezik:- Helyettesítő (substitutive) / duplikáló és

- Pótló (complementary) / kiegészítő (supplementary) biztosítások.

Az első csoportba olyan biztosítások tartoznak, melyek szolgáltatásai a kötelező egészségbiztosítás keretében is járnának a biztosítottaknak az adott országban, de a biztosított ezt magán egészségügyi biztosítás keretében veszi igénybe. Ezen belül helyettesítő biztosításról akkor beszélünk, ha egy adott országban a biztosítottak egy csoportja eldöntheti, hogy a társadalombiztosítási rendszert vagy a magánbiztosítást választja, és akkor a társadalombiztosítást helyettesítő magánbiztosítást köt. Ez esetben a teljes ellátási csomagot a magánbiztosítás nyújtja, és a biztosított csak ezt veheti igénybe. Duplikáló/párhuzamos biztosításról akkor beszélünk, ha a biztosított a kötelező egészségbiztosítási rendszernek is tagja, de emellett (minőségi, hozzáférési, kényelmi) okokból köt olyan magánbiztosítást, amely olyan ellátásokat (is) nyújt, melyek a biztosítottnak a közfinanszírozás terhére is járnának. Ebben az esetben a biztosított két, párhuzamos biztosítással rendelkezik, és vegyesen veszi igénybe a köz- és a magán biztosítást.

A pótló és kiegészítő biztosítások fogalmi lehatárolása nem könnyű, inkább ország-csoportonkénti, mint tartalmi eltérést mutat. Egyszerűsített főszabályként ebbe a csoportba két típusú szolgáltatások/kifizetések tartoznak. Az egyik csoportba azok az ellátások tartoznak, melyeket nem tartalmaz a kötelező egészségbiztosítás, így azokat a beteg a piacról kénytelen a kötelező egészségbiztosítás szolgáltatásaihoz hozzávásárolni. Ilyenek a korszerűbb fogászati ellátások, a szemüveg, hallókészülékek ára, az esztétikai sebészet, bizonyos ápolási szolgáltatások, de ide, a pótló biztosításokhoz sorolják az önrész, a co-payment biztosítást is. Itt tehát a társadalombiztosítási csomag szakmai tartalmát "pótolja ki" a biztosítás. A kiegészítő biztosításokhoz egyes országokban - főleg történeti okokból - inkább a társadalombiztosítási csomaghoz vásárolt nem szakmai, hanem kényelmi szolgáltatásokat (hotel, időpont stb.) sorolják.

A kiegészítő biztosításokhoz lehet sorolni a kétszintű biztosításokat is. Itt az alap-biztosítás nem biztosít minden ellátást térítésmentesen, és az alapcsomagba nem tartozó ellátásokat, illetve a kiegészítő díjakat (co-payment) a második szintű (kiegészítő) biztosítás fizeti. Klasszikusan ilyen a francia rendszer, ahol a második szintet a kölcsönösségi alapon működő szervezetek (mutuelles), öngondoskodási egyesületek és biztosítótársaságok adják. Szlovéniában a második szint állami lába Vzajemna), és az alapbiztosítás széleskörű co-paymentjét fedezi, a profitorientált Adriatic-Slovenica, Triglav és Merkur biztosítók ezen kívül kiegészítő szolgáltatásokat is nyújtanak. A lényeg: a kiegészítő/pótló biztosítások esetében ugyanazért az ellátásáért nem fizet kétszer a beteg, mert vagy olyat vesz, ami nem része a kötelező egészségbiztosítási csomagnak, vagy "hozzávásárol" többletszolgáltatást.

Magyarországon a kiegészítő biztosítás alatt a társadalombiztosítás ellátásaihoz hozzávásárolt szakmai és/vagy kényelmi szolgáltatások nyújtására kötött biztosításokat értik, így e dolgozatban én is ebben az értelemben használom a fogalmat.

A kiegészítő egészségbiztosítások feltétele

Magyarországon közel 30 éves (tartalom nélküli) szlogen a kiegészítő biztosítások fejlesztésének igénye, de a politika nem nagyon jut túl az egyágyas szoba és színes tévé ötleténél. Valós kiegészítő biztosításként a NN Vitalitás osztályára szervezett biztosítás működött Magyarországon, ahol a gyógyítás költségeit az OEP fizette, az emelt szintű hotelszolgáltatást pedig a magánbiztosítás. De itt nagyjából véget is ér a magyarországi kiegészítő egészségbiztosítások felsorolása.A kiegészítő biztosítások létének feltétele, hogy legyen költségmegosztáson alapuló szolgáltatás-tömeg egy országban (co-payment, vagy önként választható többlet-szolgáltatás). Ennek pedig feltétele a kötelező egészségbiztosítás tartalmának lehatároló pontosítása, azaz a kiegészítő (nem duplikáló) biztosításokhoz meg kell határozni a kötelező egészségbiztosítás tartalmát.

Ahhoz, hogy tudjuk, mi van a vonal felett, szükség van vonalra, azaz annak meghatározására, hogy mi van a vonal alatt.

Régi vita, hogy meg lehet-e határozni a kötelező egészségbiztosítás tartalmát. Ha ezt egy taxatív felsorolásnak, 20 kötetes katalógusnak képzeljük el, akkor a feladat elvégezhetetlen. Ha a biztosítási csomagot egy többdimenziós térként tételezzük, akkor az egyes tengelyek pontosításával ez a tér jó biztossággal kijelölhető. Ez a módszer nem ad ki egy totális katalógust (ami benne van, jár, ami nincs, az nem), de alkalmas az életszerű problémák kezelésére (jár-e altatás az adott ellátáshoz, jár-e orvosválasztás stb.).Taxatív felsorolás helyett tehát azt kell meghatározni, hogy az ellátásokat

- milyen célból (pl.: gyógyító, rehabilitációs, vagy optikai tuning),

- milyen kockázat miatt (a TB által kezelendő, vagy külső érdekű kockázat, avagy önként vállalt, extra kockázat),

- milyen technológiákkal (a befogadott technológiák, finanszírozási protokollok szerint),

- milyen eljárásrendben, milyen választási szabadsággal (beutalási rend, mennyiségi korlát, intézmény és kezelőorvos megválasztásának joga stb.),

- milyen finanszírozási kondíciókkal (költségmegosztás van-e)

- milyen hozzáférési garanciák mellett (időbeni és térbeni garanciák)

lehet igénybe venni. Az ettől való eltéréseket lehet számla szerint megfizettetni, arra lehet kiegészítő (nem helyettesítő!) biztosítást szervezni.

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény jó struktúrát és felhatalmazást ad mindehhez, de a korszerű részletszabályok megalkotása az adott területeken komoly szakmai aprómunkát, másrészt politikai bátorságot igényel, hiszen a kiegészítő biztosítások létéhez ki kell mondani, hogy a kötelező egészségbiztosítás terhére nem nyújtható minden valamilyen korlátozás, szabályozás nélkül, térítésmentesen. (Mottó: a szükségletek igazságos kielégítésén munkálkodunk, az igényekkel tessenek a pénztárhoz fáradni.)

Titokban hátat fordított Oroszországnak legfontosabb partnere - Súlyos gondba kerülhet Moszkva

Lassan az összes kapu bezárul előttük.

Egyetlen fegyverrel porrá zúzhatnák az ukránok az orosz hátországot, de van egy komoly bökkenő

Ezzel szinte lehetetlen helyzetbe kerülne Moszkva.

Történelmi pillanat: a keleti katonai hatalom hadihajója átkel az óceánon, hogy megkapja Amerika egyik legfélelmetesebb fegyverét

Közben a szomszédos hatalom sem tétlenkedik.

Surányi György: "Még két ilyen nyilatkozat és 400-nál lesz az euró"

A piaci bizalom visszaszerzéséhez 2-3 évnyi hiteles árfolyam-politika kell.

Megdöbbentő számok kerültek elő az idei sztárrészvénynél - Máris zuhan az értéke

Jóval rosszabb lett a haszonkulcs, mint amire számítottak a befektetők.

Orosz páncélosokkal tömött vonat indult a NATO felé, úgy néz ki, soha nem ér majd oda

Lecsapott az ukrán hírszerzés.

Személyi kölcsön: Hol kaphatod meg a legjobb feltételekkel 2025 őszén?

A bérek egyre magasabbak, ami egyre biztonságosabb hitelfelvételt tesz lehetővé. Milyen a személyi kölcsönök piaca ma? Hol és hogyan kaphatsz a legkedvezőbb feltételekkel szabadon felhasználha

Tudomány turbófokozatban: 26 milliárd a kutatás jövőjére

Megjelent a GINOP Plusz-2.2.1-25, ami esélyt ad arra, hogy a hazai kutatás ne a mezőnyt kergesse, hanem az élmezőnybe ugorjon.

Jelentős EPR díjemelés októbertől!

2025 októberétől számottevően emelkednek a kiterjesztett gyártói felelősségi (EPR) díjak, amelyet a MOHU Mol Hulladékgazdálkodási Zrt. állít ki a kötelezett vállalatok számára. Az emelé

Cser Tamás a Bloombergnek: A forint extra hátszelet kapott

A cikkből megtudhatod: Magyar Péter, az ellenzék vezetője a következő választások után újra kívánja építeni a befektetőkkel és az Európai Unióval való kapcsolatot, és ezzel... The post

A csúcs az új mélypont

Örülhet a fejének az egyszeri tőzsdei kereskedő: hiába Trump, a kereskedelmi bizonytalanságok és a háborúk, ömlik a pénz a részvénypiacokra. Az elmúlt egy évben világszerte... The post A c

Burgonyaválság a láthatáron: így hat a globális felmelegedés az élelmiszer-ellátásra

A klímaváltozás már nem a jövő problémája a mezőgazdaság területén sem. Kína kutatólaboratóriumaiban már most kísérletekkel mutatják ki, hogy milyen következmén

Vidéken még maradt valaki?

E heti vendégünk Móricz Dani és Cser Tamás. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcas

Minden jónak vége lesz egyszer?

A világ egyik kellemetlensége, hogy folyamatosan változik. Ugyan sokan örülhetnek is ennek, hiszen kevesen tudják ugyanazt a játékot játszani 40-70-100 éven keresztül, azonban megvan ennek a kom

Váratlanul megszólalt a kamatról Nagy Márton, gyengült is a forint

A Budapest Economic Forum 2025 konferenciáról jelentkezik a keddi Portfolio Checklist.

Eljött a pragmatikus fejlesztések kora a logisztikai ingatlanpiacon

A sikerképlet egyre bonyolultabb.

Hónapokig tartó bizonytalanságot hozhat az elsöprő választási győzelem Csehországban

Csehország választott.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!