Felzárkózás az eurózónában - Csakis megfelelő felkészültséggel teljesíthető

- a tartós pénzügyi egyensúlytalanságok megelőzésére és feloldására továbbra sem működnek övezeti szintű mechanizmusok, így a reálgazdasági ciklusok összhangja mellett szükséges a pénzügyi ciklusok harmonizáltsága is;

- az euróövezetben a versenyképességi hiányosságok hosszabb távon is fennmaradhatnak, kezelésük kellően rugalmas munka- és árupiac mellett megoldható;

- végezetül a gazdasági ciklusok túllendülései csakis megfelelő fiskális mozgástérrel és hatékony makroprudenciális eszköztárral kezelhetőek.

Hazánk eurócsatlakozásának időzítését is egy új, a globális pénzügyi válság tapasztalataira is építő kritériumrendszeren keresztül szükséges megítélni.

Magyarország 2004. évi EU-s csatlakozásával vállalást tett az euró jövőbeni bevezetésére is. Ennek megfelelően a magyar eurót illetően a két legfontosabb kérdés, hogy mikor és milyen feltételek mellett érdemes bevezetni a közös fizetőeszközt. A hazánkhoz hasonló, közepesen fejlett országok hosszú távú társadalom- és gazdaságpolitikai célja egy fenntartható felzárkózást biztosító konvergenciapálya megvalósítása. Ezért minden gazdaságpolitikai döntést, így az euró bevezetésének kérdését is érdemes ezen végső cél tükrében értékelni. A következőkben az euróövezethez idáig csatlakozott országok konvergenciával kapcsolatos tapasztalataira fókuszálva fogalmazunk meg tanulságokat a hazai felkészüléssel kapcsolatban.

Konvergencia vagy divergencia?

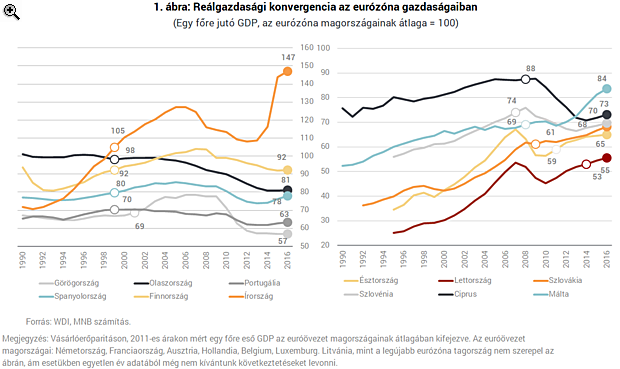

Az euróövezethez csatlakozott országok eddigi növekedési tapasztalatait két országcsoportban vizsgáltuk. Az első csoportba soroltuk az euróövezet korai szakaszától a közös fizetőeszközt használó gazdaságokat, míg a második csoportba a későbbi fázisban érkezőket. Értelemszerűen előbbi csoport esetében már közel 20 évnyi megfigyeléssel rendelkezünk, amely alapján robusztusabb megállapítások is tehetők, míg az utóbbi esetben olykor csak néhány év teljesítménye elemezhető (1. ábra).

Az eurózónába később belépő gazdaságok tapasztalatai is hasonlóan vegyes képet mutatnak. Málta javuló fejlettségében - az ír példához hasonlóan - számviteli hatások is szerepet játszanak. Ezt leszámítva a belépéskori szinthez képest Szlovákia, Észtország és Lettország relatív fejlettsége javult, míg Ciprus és Szlovénia mutatója romlott. Összességében - Írország és Málta speciális helyzetétől eltekintve - a vizsgált országok felében a jelenlegi fejlettség alacsonyabb, mint a belépéskori. Két esetben a csatlakozáshoz közeli relatív fejlettség jellemző, míg mindössze három esetben folytatódott a konvergencia.

Mit rontottak el a dél-európai államok?

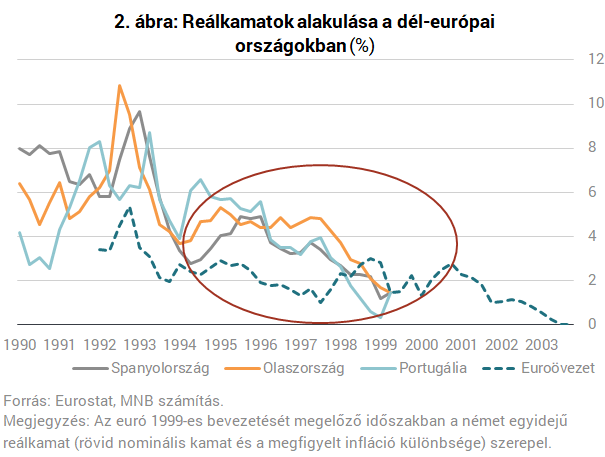

Az euróövezet mediterrán országainak többségében (Olaszország kivételével) a kezdeti nagyon gyors fellendülést jelentős lassulás követte. A fellendülési fázisban az egyik legfontosabb hajtóerő a nominális kamatok gyors és nagyarányú csökkenése volt. A nominális kamatok az euró bevezetésének időpontjára gyakorlatilag teljes mértékben konvergáltak az euróövezeti országok nominális kamatszintjéhez. Az inflációs pályát is figyelembe véve a dél-európai országok a 90-es évek átlagosan 4-5 százalékos reálkamatpályáról a csatlakozást követően 2 százalék alatti reálkamat környezetbe kerültek (2. ábra).

Emellett az alacsony reálkamatok Portugáliában és Görögországban a költségvetési fegyelem fellazulásához is hozzájárultak az államadósság emelkedését okozva. Ráadásul a belső kereslet fellendülése a foglalkoztatottság emelkedésével és magas nominális bérnövekedéssel járt, a reálárfolyam felértékelődését okozva.

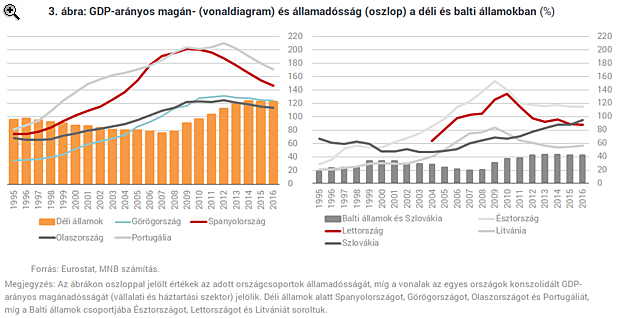

A pénzügyi ciklus túlfutása a globális pénzügyi válság kitörésével súlyosan és tartósan visszavetették a gazdasági felzárkózást, megrendítve a bankrendszer stabilitását. Tovább súlyosbította a helyzetet, hogy a válságot követő években a maastrichti költségvetési kritériumok gyors teljesítéséhez való ragaszkodás egy egyébként is kereslethiányos környezetben súlyos reálgazdasági következményekkel járó válságkezeléshez vezetett. A tartóssá váló recesszió, a drasztikusan megemelkedő munkanélküliség és a bankrendszer stabilizálásának költségei 2008 után az államadósság ráta általános emelkedését okozták (3. ábra).

- A csatlakozási kritériumok között nem elegendő csak a költségvetés megfelelő helyzetét rögzíteni, hanem kiemelt figyelmet kell szentelni a magánadósságok alakulásának és a pénzügyi ciklus felépülését megfelelően kontrollálni képes prudenciális eszköztár biztosításának is.

- A pénzügyi ciklus nem kívánatos túllendülésében a szabályozási hiányosságok mellett fontos szerepet játszhat a reálkamatok gyors süllyedése. A nominális kamatok közötti különbségek - és az ebből adódó potenciális konvergencia - jelenleg lényegesen kisebbek, azonban az inflációs differenciákból adódó hatás továbbra is meghatározó lehet. Ez utóbbi az inflációs várakozások megfelelő horgonyzásával és a fejlettségbeli különbségekből adódó inflációs többlet - ez az ún. Balassa-Samuelson hatás - minimalizálásával csökkenthető.

- Különösen a válság időszakában vált fontos tényezővé az államadósság mértéke. Mivel a dél-európai gazdaságok többsége egyébként is magas államadósság rátával csatlakozott az eurózónához, a válságkörnyezet két oldalról is nyomás alá helyezte a gazdaságot. A magas eladósodottság egyrészt a kockázati felárakat növelte, másrészt az anticiklikus költségvetési politika vitelének lehetőségét is korlátozta.

- Végezetül fontos tanulság a versenyképesség kérdése. Az eurózónán belül a tartós versenyképességi és termelékenységbeli különbségek tompítására nem alakult még ki belső korrekciós mechanizmus. A versenyképességi problémák leküzdése az egyes országok gazdaságpolitikai döntéseinek függvénye, aminek szükséges feltétele a megfelelő munka- és árupiaci rugalmasság elérése.

A dél-európai gazdaságokban az euró nem megfelelő felkészültség mellett történő bevezetése súlyos reálgazdasági következményekkel járt. Az eurózóna csatlakozás - megfelelő korrekciós mechanizmusok hiányában - gyorsította a makroszintű egyensúlytalanságok felépülését és a pénzügyi ciklus túlfutását, míg a válságkezelési periódusban jellemző monetáris és fiskális kötöttségek hátráltatták a kilábalást. Ezen gazdaságok helyzete arra hívja fel a figyelmet, hogy önmagában a maastrichti kritériumok teljesítése és az euró bevezetése nem csodaszer. Az euró átvétele - bármennyire sokan próbálják is ezt sugallni - nem jelent garanciát a fenntartható felzárkózásra, miközben a gazdaságpolitikai hibák vagy a külső gazdasági sokkhatások korrigálása sokkal nehézkesebb.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez- online előadás kezdő kereskedőknek

Gyakorlati, hasznos, érthető

Eddig húzhatja még Putyin a háborút – Ukrajnát és Európát is faképnél hagyja Trump?

Ezúttal Zelenszkijben, nem Putyinban csalódott az amerikai elnök.

Nem a nagy nevek okoztak szenzációt a Virág Judit Galéria aukcióján

Nem lett százmilliós leütés.

Civilizációs megsemmisülés fenyeget? - Keményen visszaszólt Európa legerősebb országának vezetője

Nem csillapodnak az indulatok.

Év végi hiba, vagy karácsonyi ajándék?

Ez érdekli a befektetőket az amerikai kamatdöntéskor.

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

8 éve nem látott szinten a hitelkártya-tartozás

159,6 milliárd forint tartozása volt a magyaroknak a hitelkártyájukon októberben. Nyolc éve nem volt ilyen mértékű ez a tartozás hazánkban. A hitelkártya azonban nem mindig "rossz tartozás".

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

GPS-ektől sportórákig - a Garmin újratervezésének története

A Garmin története tankönyvi példája annak, hogyan omlik össze egy egytermékes üzleti modell - és hogyan lehet mégis újraépíteni egy vállalatot. Volt idő, amikor a Garmin neve egyet jelentet

Meghosszabbított határidők a Technológia Plusz hitelprogramoknál

Marad a 0% kamat, több idő a döntésre.

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.