Felzárkózás az eurózónában - Csakis megfelelő felkészültséggel teljesíthető

A másik fontos tényező volt, hogy Szlovákia - szemben a dél-európai tapasztalatokkal - alacsony államadósság-ráta mellett lépett be az eurózónába (az államadósság a GDP 30 százaléka alatt volt a belépést megelőzően). A fiskális politikának recessziós világgazdasági környezetben is megfelelő mozgástere volt kereslet ösztönző lépések meghozatalára (az államadósság-ráta jelenleg 50 százalék fölött alakul).

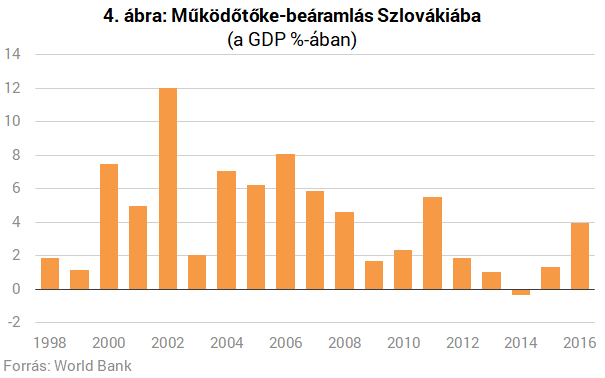

Végezetül érdemes megemlíteni, hogy a bankszektor is elkerülte a hitelezés eurócsatlakozást követő túlhevülését. Ez kezdetben nagyrészt a globális pénzügyi válság következménye volt, amely a hitelpiac keresleti és kínálati oldalát is hűtötte. A válság hatásainak múlásával a hitelezés Szlovákiában is dinamikus bővülésnek indult, amit a szlovák jegybank a makroprudenciális eszköztár aktív használatával igyekszik megakadályozni.

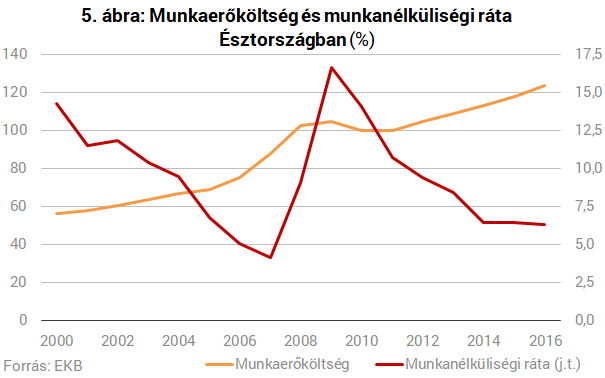

A közös fizetőeszköz ellenére Észtország gyors kilábalást mutatott és immár az eurózóna tagjaként is folytatta reálgazdasági konvergenciáját. A válság kezelésében és a gyors kilábalásban központi szerepet játszottak az észt munkapiac sajátosságai. A nominális bérek csökkentésével, belső leértékelés útján javították az ország külső egyensúlyi pozícióját, míg a - PISA eredmények alapján - európai élvonalához tartozó észt oktatási rendszer a munkaerő ágazatok közötti szükséges kiigazodását is segítette. A kilábalási folyamat során a munkanélküliségi ráta gyorsan süllyedt, miközben a foglalkoztatási mutatók a skandináv országokéhoz hasonlítható magas szinten alakultak (5. ábra). A belső leértékelés mellett a Szlovákiához hasonlóan rendkívül alacsony államadósságráta és ezzel a megfelelő fiskális mozgástér is segítette a növekedést.

Összességében az észt és a szlovák példa legfontosabb tapasztalatai az alábbiak lehetnek:

- megfelelő csatlakozáskori versenyképesség és költségvetési mozgástér elérése fontos kritériuma lehet a reálgazdasági konvergencia folytatásának egy egységes valutaövezetben

- önálló monetáris politika hiányában a munkapiaci rugalmassága fontos alkalmazkodási csatornává válik.

Fenntartható felzárkózás és a maastrichti kritériumok

A jelentős eltérést mutató konvergencia tapasztalatok fényében joggal merül fel a kérdés, hogy a csatlakozás feltételeként megjelölt úgynevezett maastrichti kritériumok miért nem voltak elegendőek a gazdasági fejlődés biztosításához? Ezen kritériumok jellegükből adódóan nem mérik közvetlenül a pénzügyi ciklusok harmonizáltságát, a reálgazdaság konvergenciáját és a gazdasági szerkezet hasonlóságát, aminek fontosságára először az elhúzódó euróövezeti válság tapasztalatai hívták fel a figyelmet.A euróövezet monetáris stabilitás elérésére törekszik, ezért a Maastrichti Szerződés az optimális valutaövezetek-elmélet reálkritériumaival szemben főként nominális feltételeket szabott az euróövezeti csatlakozáshoz. A maastrichti kritériumok nem határozzák meg részletekbe menően, hogy mennyire kell konvergálnia a gazdasági szerkezeteknek egymáshoz azért, hogy a közös monetáris politika optimális legyen övezetszerte. Éppen ezért a reálgazdasági érettség továbbra is fontos tényező a csatlakozó ország által elért nominális konvergencia fenntarthatóságának vizsgálatában.

A maastrichti kritériumok hiányosságaival foglalkozó szakirodalom manapság már kellően széles, így a terjedelmi korlátok miatt csak a legfontosabb állításokat idézzük fel.

- A kritériumrendszert - amellett, hogy a későbbiekben a tagországok többsége gyakran megszegte - már a kezdetekben is komoly belső feszültségek jellemezték. A 3 százalékos költségvetési hiánycél 5 százalékos nominális növekedés mellett van összhangban a 60 százalékos államadósság céllal. Amennyiben a nominális növekedés a reálnövekedés és/vagy az infláció lassulása miatt tartósan elmarad az 5 százaléktól, akkor az vagy folyamatosan szigorúbb költségvetést kíván meg, vagy az államadósság-ráta jelentősen a kritérium-érték fölé emelkedik. Az eurózóna tagországok többségében az utóbbi helyzet alakult ki.

- Szintén a költségvetési feltételekhez fűződő probléma, hogy nem létezett olyan szabályrendszer, amely biztosította volna, hogy a gazdaságok - akár egyénileg, akár övezeti szinten - szükség esetén anticiklikus fiskális politikát folytassanak. Az anticiklikus mozgástér hiánya különösen a válságot követő kereslethiányos környezetben vált láthatóvá. Érdemes megjegyezni, hogy a zéró egyenlegű költségvetésre való törekvés már korábban is megjelent a kritériumokban, ám ennek teljesítése és kikényszeríthetősége komoly problémákat mutatott.

- A maastrichti kritériumok teljesen figyelmen kívül hagyták a magánadósságok alakulását. A csatlakozást megelőző, majd azt követő kamatkonvergencia és a gyorsabb növekedés miatt kialakuló inflációs többlet a periféria gazdaságokban a reálkamatok jelentős csökkenését okozta. A folyamat a laza felügyeleti szabályozással kiegészülve a bankrendszerrel szembeni vállalt kötelezettségek gyors emelkedéséhez, lakáspiaci buborékhoz majd a válság kitörésével súlyos bankrendszeri problémákhoz vezetett.

- Egyetlen kritérium sem érintette a növekedés fenntarthatósága szempontjából meghatározó külső egyensúlyi pozíció kérdését. Részben a már említett eladósodási folyamat, részben a meglévő versenyképességi különbségek következményeként az eurózóna tagországai között tartós folyó fizetési mérleg egyensúlytalanságok alakultak ki. A válság tapasztalataira alapozva az európai döntéshozók ma már nagyobb figyelmet szentelnek a jelenségnek (ezt szolgálja például a rendszeresen elkészülő ún. MIP - makroszintű egyensúlytalanságokat azonosító - jelentések), de olyan átfogó mechanizmus, amely az egyensúlytalanságokat fenntartható tartományba terelné vissza vagy korrigálná, továbbra sem létezik.

- Végezetül az eurótól függetlenül általános tapasztalat, hogy a stabilan alacsony infláció önmagában nem elegendő a makroszintű stabilitás biztosításához. A jegybankoknak a pénzügyi rendszerben felépülő kockázatokra is kiemelt figyelmet kell fordítania.

Fontos kiemelni, hogy a maastrichti kritériumok hiányosságai ellenére az egyes országok fejlődési pályáját leginkább az időszak során követett gazdaságpolitika minősége határozta meg. A csatlakozási feltételeket illetően azonban egyre általánosabb vélemény, hogy a maastrichti kritériumok önmagukban nem elegendőek az euróérettség meghatározásához, új kiegészítő feltételek figyelembevétele szükséges.

Rettegve várja Németország a karácsonyt – Megrázó tragédia árnyékolja be az idei ünnepet

Végleg bezárhatják a boltot az adventi vásárok?

Orbán Viktor: Ukrajna legyen pufferország, elkerülhetetlen a területvesztés

Ezek a béke feltételei.

Botrány az USA-ban - Donald Trump tömegesen semmisítené meg Joe Biden döntéseit

Az elnök szerint a korábbi rendeletek érvénytelenek.

Elcsúszott a gyógyszerkassza, beavatkozik a kormány

Milliárdok mozdultak meg a költségvetésben.

Súlyos magyarországi szabálytalanságok és bizottsági hibák miatt vár fellépést az Európai Számvevőszék

Az uniós auditorok szerint nagy veszélyben vannak az EU-pénzek.

Veszélyes baktérium miatt azonnali visszahívás az Aldinál

Baj lehet az egyik népszerű termékkel.

Csapdába lavírozhatja magát a boltokban a kormány, de van kiút

Mi lesz, ha velünk marad az árrésstop?

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

A dolgok adminisztrációjáról

Friedrich Engels 1878-ban megjelent Anti-Dühring című könyvében azt írja, amikor a kapitalizmus által kifejlesztett roppant termelőerők szétfeszítik a polgári termelés kereteit, a proletariát

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!