Felzárkózás az eurózónában - Csakis megfelelő felkészültséggel teljesíthető

A monetáris autonómia hatása

Az eurócsatlakozás legáltalánosabban említett költsége az önálló monetáris politika feladása és a monetáris politikai döntések közösségi szintre emelése. A monetáris politika növekedési hatásait illetően jelentősen változott a közgazdászok álláspontja. A válságot megelőzően főáramú vélemény volt, hogy a monetáris politika hosszú távú hatása semleges. Ugyanakkor a válság tapasztalatai azt mutatták, hogy a gazdaság hosszú távú növekedési képessége érzékenyen reagál a keresleti feltételek rövid távú változására (azaz a hosszabb távú növekedési képesség "pályafüggő"). Ebből következően - különösen kereslethiányos környezetben - a monetáris politikának nem csak rövid, hanem hosszú távú pozitív növekedési hatásai is vannak. A kérdés az, hogy ezt a szerepet egy közösségi szintű, vagy egy nemzeti szintű monetáris politika képes-e hatékonyabban betölteni?A válasz nem egyszerű. Ehhez országok között egy olyan kontrollált kísérletet kellene elvégeznünk, ahol minden növekedést befolyásoló paraméter azonossága mellett, csak a monetáris rendszer rugalmasságában mutatkozik különbség. Jelen elemzésünk csak arra vállalkoztunk, hogy olyan országcsoportokat képezzünk, amelyekben lévő gazdaságokat a pénzügyi válság hasonló kihívások mellett érintett és a fontosabb strukturális jellemzőikben (pl. gazdaság mérete, nyitottsága) is összevethetőek. Az eltérő növekedési teljesítmény mögött természetesen számos további tényező is lehet, így a mértékek helyett érdemes csak a növekedési pályák relációját értékelni.

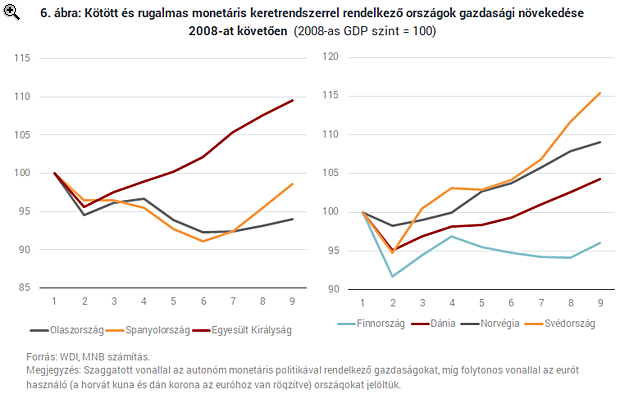

A válság alatt, majd az azt követő években a rugalmasabb monetáris rezsimben működő országok összességében kedvezőbb növekedési képet mutattak. Mind a nagy gazdaságok (6. ábra, bal panel), mind az északi országok esetében (6. ábra, jobb panel) gyorsabb és egyenletesebb növekedést értek el a rugalmas monetáris politikai rendszerben működők. A kis, nyitott gazdaságok példája pedig azt mutatja, hogy a rugalmasabb monetáris politikai keretrendszer - megfelelően célzott intézkedésekkel - komoly növekedési többletet okozott Magyarország esetében. Az összehasonlítások alapján feltételezhetjük, hogy az önálló monetáris politika - különösen recessziós környezetben - továbbra is nagyobb növekedési stimulust képes elérni, mint a közösségi szinten meghozott monetáris politikai döntések.

Szükséges új kritériumok

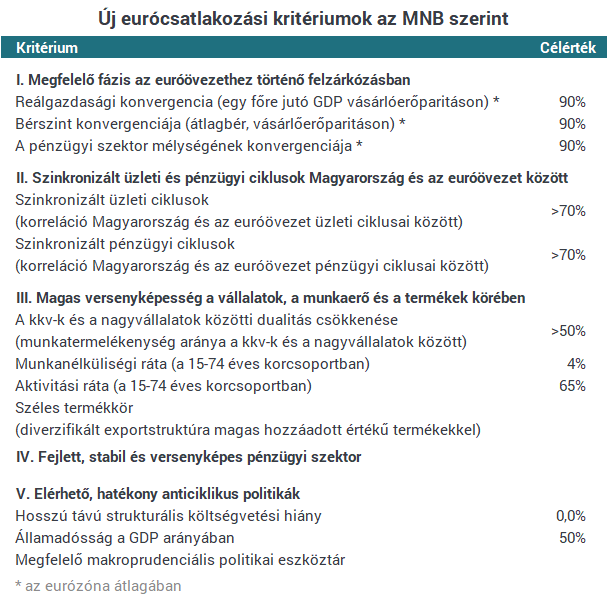

A konvergencia tapasztalatokat figyelembevéve az optimális belépési időpont és feltételek meghatározása kulcsfontosságú szempont. Ehhez a maastrichti kritériumok mellett új kritériumokat érdemes figyelembe venni. Olyan új kritériumok megfogalmazása szükséges, amelyek teljesítésével a csatlakozás előtt álló ország fejlődési pályája az eurózónán belül is töretlen maradhat. Az eddig csatlakozott országok tapasztalatai szerint az alábbi területekre érdemes kiemelt figyelmet fordítani:- Szükséges a pénzügyi ciklus túllendüléséből fakadó kockázatok minimalizálása. Ezt három feltétel teljesítése segítheti: egyrészt a megfelelő reálgazdasági konvergencia elérése mérsékelheti a gazdasági felzárkózásból adódó potenciális inflációs többletet, megakadályozva reálkamatok túlzott csökkenését; másrészt a pénzügyi mélyülés megfelelő szintje a jövőbeni hirtelen hitelbuborékok kialakulásának kockázatát mérsékli, végezetül hatékony szabályozói eszköztárral a felmerülő rendszerszintű kockázatok kezelhetőek.

- A versenyképesség megőrzése és javítása kulcs fontosságú a gazdasági felzárkózásban. Az eurózóna belépést érdemes olyan időpontra időzíteni, amikor a gazdaságot egyébként is erős versenyképességi pozíció jellemzi, miközben hatékonyan működnek a gazdaság jövőbeli versenyképességét alakító csatornák. Ez utóbbiban kiemelt szerepe van a munka- és árupiacok helyzetének.

- Önálló monetáris politika hiányában recessziós környezetben felértékelődik a költségvetési mozgástér szerepe. Az anticiklikus költségvetési politika viteléhez elegendő mozgástér a maastrichti fiskális kritériumoknál is erősebb feltételek mellett biztosítható.

Megítélésünk szerint - alapozva az eurózónához csatlakozott országok tapasztalataira - öt új kritérium biztosíthatja, hogy Magyarországon az euró bevezetésére megfelelő felkészültség mellett kerüljön sor. Ezen új kritériumok az alábbiak lehetnek:

International Monetary Fund [2015]: Central and Eastern Europe: New Member States (NMS) Policy Forum 2014. IMF Country Report, No. 15/98.

Mundell, R. A. [1961]: A Theory of Optimum Currency Areas. American Economic Review, 51., pp. 657-665.

Schadler, Susan - P. Drummond - L. Kuijs - Z. Murgasova - R. van Elkan [2005]: Adopting the Euró in Central Europe - Challenges of the Next Step in European Integration. IMF Occasional Paper, 234.

A szerzőkről

Nagy Márton

alelnök

Magyar Nemzeti Bank

Nagy Márton, 2013. márciusától a Magyar Nemzeti Bank Pénzügyi Stabilitásért és Hitelösztönzésért felelős ügyvezető igazgatóság vezetői posztját töltötte be, jelenleg az intézmény alelnöke. A Pénzügyi Stabilitási... Tovább »

Virág Barnabás

monetáris politikáért felelős ügyvezető igazgató

Magyar Nemzeti Bank

Virág Barnabás a Magyar Nemzeti Bank Monetáris politikáért, pénzügyi stabilitásért és hitelösztönzésért felelős ügyvezető igazgatója. Pályafutását a Pénzügyminisztérium, Gazdaságpolitikai főosztályán kezdte.... Tovább »

Az amerikai szankció egy magyar vállalatnak is óriási pofont jelent

2013 óta működik a fióktelep.

Lélegzetelálló felvételek: az amerikai légierő gépe berepült az évszázad hurrikánjának közepébe

Nem éppen veszélytelen manőver.

Terjed az állami digitális belépés a bankoknál, biztosítóknál - A lemaradók még tesztelnek

Már 500 ezerszer használták a DÁP-azonosítást.

Jelentett az ukrán hírszerzés: autójával együtt repült a levegőbe az orosz tiszt, sok lehetett a rovásán

A háborűs bűnöket elkövető Obereg egység tagja volt az alezredes.

A te szavazatod is számít: szavazz négyszer a HOLD-ra!

Szavazz ezen a linken négy kategóriában a HOLD-ra, hogy mi nyerjük a Portfolio vagyonkezelési díjait! A Portfolio első alkalommal hirdeti meg a vagyonkezelési díjait, amiket... The post A te szava

Rohamosan csökkennek Földünk édesvízkészletei

Műholdak mutatják: a kontinensek édesvizei gyorsan fogynak.

Őszi adócsomag 2025: kripto, KIVA, TAO és áfa

Az idei ősz meghatározó időszak az adózási szabályok átalakításában, mivel a kormány két különböző célú adócsomag benyújtását tervezi. Az első csomag főként technikai jellegű mó

120 millió Ft támogatás eszközre, ingatlanra, IT-ra

A GINOP Plusz-1.2.4-25 most a legjobb eszköz a növekedni akaró mikro- és kisvállalkozások kezében: jól ütemezhető, kézzelfogható fejlesztésekre ad forrást, olyan térségekben, ahol minden ú

Globálisan is megkerülhetetlenné vált a holland gáztőzsde

A TTF 2024-es dominanciája kulcsszerepet játszott az európai gázpiac stabilizálásában és globális árképzési súlyának növekedésében.

És megérkezett az ingyenes lakáshitel

A 3%-os kamatozású Otthon Start lakáshitel megjelenésekor sokan az életük lehetőségét vélték felfedezni a támogatott hitelben. A közszolgálatban dolgozók közül egyes becslések alapján na

Az ország, ahol a nyugdíjas többet keres a dolgozónál

Franciaországban egy átlagos nyugdíjas több pénzt visz haza, mint egy átlagos munkavállaló. A jelenségnek kulturális és történelmi okai vannak, de kemény közgazdasági következményei is, a

Befektetések Bezzegországban - HOLD Minutes

A HOLD Minutes e heti részében Cser Tamás, a HOLD vezető részvényportfólió-kezelője beszél arról, hogy The post Befektetések Bezzegországban - HOLD Minutes appeared first on HOLDBLOG.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Egyértelmű jelzést kapott Magyarország: elkerülhetetlen a leválás az orosz olajról

A Lukoil döntése irányadó lesz a döntéshozók számára is.

Már az Otthon Start előtt is elszabadultak az árak, hol lesz a vége?

Érdekes adatok érkeztek a lakáspiacról.

Hegymenet frissítőpont nélkül − A terepfutó versenyszervezés rögös ösvényein

A hazai szereplők egymással és a külfölddel is versenyt futnak.