Ennyi pénzt gyűjts össze, hogy ne kelljen többé dolgoznod!

Mibe kerül a teljes szabadság?

Ha eddig abban reménykedtél, hogy egyszer megnyered a lottót és akkor majd felmondhatsz a munkahelyeden, majd pedig csak lazítasz, akkor itt az ideje kijózanodnod. Hiába csábít a szerencse hiú ábrándja: a lottóötösnél 845 178 évre volna szükség, hogy (ismétlés nélkül) minden számsor kijöjjön. Vagyis félmillió éven belül nem nagyon fogják kihúzni a kedvenc számainkat. Ha ezt beláttuk, máris jöhet helyette a tudatos pénzügyi tervezés, amiben nincs szükség Fortuna istennő közbenjárására. A továbbiakban ezért pontosan arról lesz szó, hogy szigorú megtakarítási modellel és a kamatos kamat erejével miként lehet még akár egy átlagos fizetésű egyénnek is idő előtt visszavonulnia a munka világából.A kérdés a következő: mennyi pénzt kell összegyűjtenem ahhoz, hogy az életem hátralevő részében ne kelljen dolgoznom, miközben az életszínvonalam sem esik vissza? Talán ezen sokan elmorfondíroztak már, de a kiszámolását rengeteg jövőbeli bizonytalanság kuszálja össze. Az ezzel kapcsolatos elképzeléseink kritikusak egy ennyire hosszútávú tervben, a részletes feltételezéseinket a cikk alján található keretes írásban foglaltuk össze.

Térjünk is rá a lényegre!

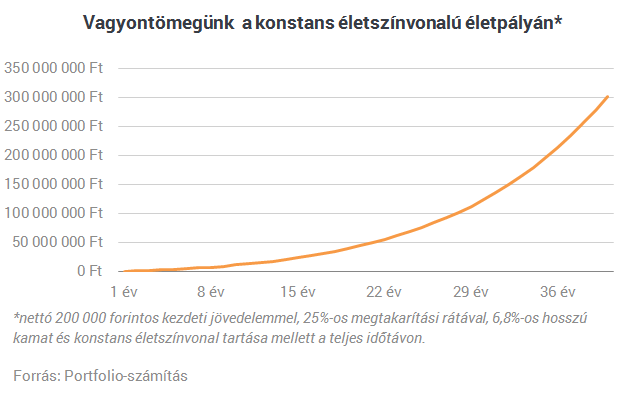

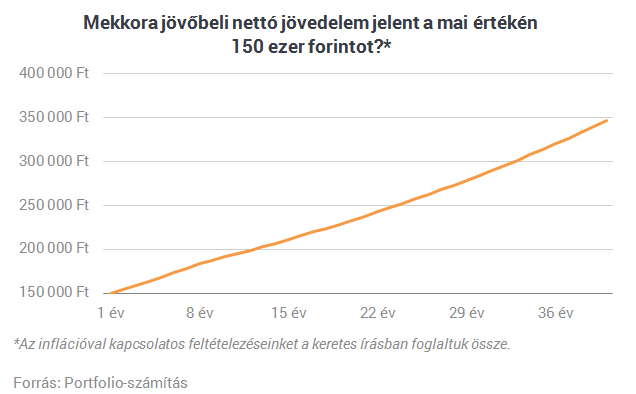

Az elképzelésünkben olyan alanyból indultunk ki, aki az életének azon szakaszán már túl van, hogy nagyobb beruházásokat kelljen végrehajtania, az ugyanis megakadályozná a konstans megtakarításban. Emberünk így 30 éves és a magyar átlagos fizetésnél (országosan nettó havi 158 ezer) valamivel jobban keres, ugyanis Budapesten él, ahol az átlagos nettó már 200 ezer forint. Megtakarítási képessége a kiinduló feltételezésünk szerint a nettó jövedelmének a negyede (kezdetben 50 ezer forint). Így 150 ezer forintos elkölthető jövedelemmel éli az életét, amivel teljesen elégedett. Ez utóbbit külön hangsúlyoznánk, mivel ennek köszönhetően a reálbér-emelkedéséből származó többletet inkább a megtakarításainak további növelésére fordíthatja. Innentől kezdve pusztán azt várja az emberünk, hogy a hosszú kötvényekbe fektetett vagyonából származó jövedelme valamikor fenntarthatóan (inflációt követően) elérje azt a szintet, ami mellett már nem kell többet dolgoznia.A keretes írásunkban vázolt modellszerű jövőben ehhez alapesetben (optimista reálkamatok mellett, de nyugdíj nélkül) 23 évnyi kemény munkára és folyamatos megtakarításra volna szükség. Nem is tűnik olyan soknak, persze ehhez a kedvező kamatkörnyezet mellett (a távoli jövőben optimistán 4,8 százalékos hosszú reálkamatot feltételeztünk) az is kell, hogy semmiféle életszínvonal-javulást ne akarjunk. Csak a 150 ezer forintunk inflációkövető arányát éljük fel a jövőben is, a többivel pedig a megtakarításainkhoz járuljunk hozzá (egyre növekvő arányban). Ekkor a modellünkben vázolt kamatkörnyezet mellett egészen 62 millióig hízott már a vagyonunk, a jelenbeli 150 ezer forintból tengetett életszínvonalunkhoz pedig már 247 ezer forintra van szükség.

Hány évet vállalunk?

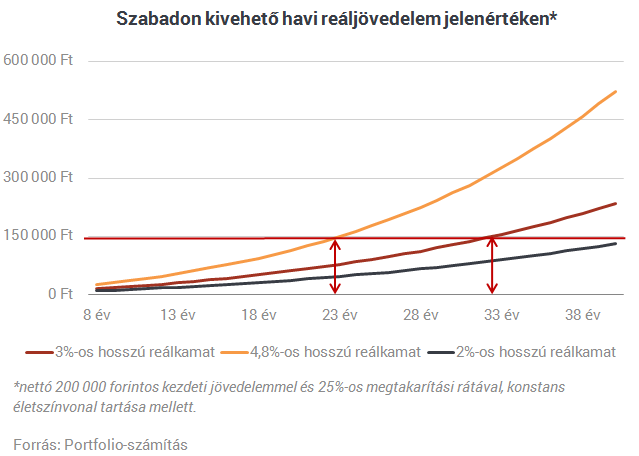

Természetesen dönthetünk úgy is, hogy nem mondunk fel 23 év után, hanem még egy darabig kihúzzuk, hogy a továbbiakban magasabb életszínvonal mellett tengethessük az életünket. A kamatos kamat rendkívüli ereje miatt a kivehető reáljövedelmünk exponenciálisan nő az idő előrehaladtával. Ha például 32 évet dolgoznánk le, akkor már a 150 ezres életszínvonalunk duplájával, jelenértéken vett 300 ezres havi reáljövedelemmel inthetnénk búcsút a munkának. Ezt a verziót, illetve a kevésbé szerencsés jövőbeli reálkamatok melletti lehetőségeket az alábbi ábrán foglaltuk össze:

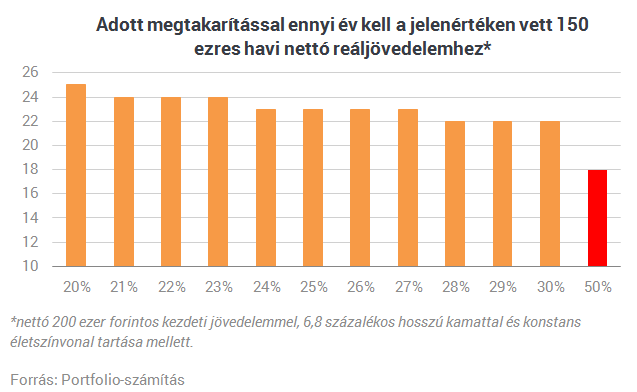

Egy példával élve: ha 600 ezer forintos nettó jövedelmünk van, aminek a negyedét takarítjuk meg (kezdetben 150 ezer forintot) és 450 ezres életszínvonallal érnénk be az életünk hátralévő részében, akkor az szintén 23 évet kívánna az alapmodellünk szerint.

Ez az igazi nyugdíj-kiegészítő!

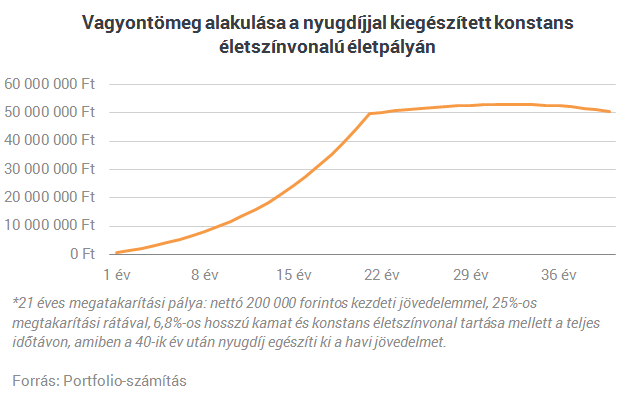

Meg kell jegyeznünk, hogy ezzel a történetnek még nincs vége! A fentebbi alapesetnek tekinthető verzióban ugyanis nem számoltunk azzal, hogy a jövőben akár még némi nyugdíjra is jogosulttá válhatna az alanyunk, plusz nem is feltétlenül szükséges az utókorra hagyni akkora felhalmozott vagyont. Vagyis annak gyarapításával valójában korábban is felhagyhatunk. Ezzel az "önző optimalizálással" ugyanis még korábban mehetünk el szabadságra az életünk hátralevő részében!A nyugdíjunk jövőbeli mértéke finoman szólva is rendkívül bizonytalan az állam kiszámíthatatlan hozzáállása miatt. Ráadásul a célunk az, hogy minél korábban lépjünk ki a munkaerőpiacról, ami pedig a megállapítandó nyugdíjunk mértékét súlyosan visszaveti. Mi ennek figyelembevételével pusztán egy jelenértéken vett 60 ezer forintos nyugdíjjal számoltunk (ami nagyjából a mai budapesti átlag fele). Ezt természetesen szintén inflációkövetőnek tekintjük, ugyanakkor a korhatárát a demográfiai trendekhez igazítva 70 évre emeltük. Innentől kezdve adódik, hogy már pusztán csak akkora vagyontömegre volna szükségünk, ami (jelenértéken) 90 ezer forintos reáljövedelmet nyújt nekünk havonta, 40 év múlva. Mindez lehetőséget ad rá, hogy korábban szabaduljunk meg a munkánktól és valamivel alacsonyabb vagyont kelljen csak elérnünk. A kiinduló modellünk szerint csoda nem történik, de azért így már 21 évre csökken a munkával töltött időnk. Ebben a verzióban 50 millió forint körül stagnáló összeg elérésére van szükségünk, hogy az adott kamatkörnyezet mellett gond nélkül kivehessük az elvárt havi reáljövedelmet a nyugdíjunk kiegészítéseként. A vagyonunk ebben a verzióban az alábbiak szerint alakulna:

Jól látható tehát, hogy amennyiben valaki hajlandó katonás fegyelemmel spórolni az élete során, illetve beéri pusztán a 150 ezres életszínvonallal, amiben semmiféle előrelépést nem kíván a hátralévő életében (talán ez lehet a legnehezebb), akkor van megoldás a korai "szabadulásra". Kicsit több mint két évtized múlva örökre visszavonulhatna az átlagos keresetű budapesti emberünk (például vidékre). Amennyiben pedig hajlandó tovább várni, akár jóval nagyobb életszínvonalat is kicsikarhat magának, ahogy azt a harmadik ábránk szemléltette. Persze ez a jövőkép leginkább azon áll vagy bukik, hogy milyen kamatkörnyezettel számolunk a távoli jövőben. Ez pedig meglehetősen bizonytalan terep.

Manapság hallani olyan véleményeket is, hogy a világ lassulása egy más gazdasági állapot előszele. Egy olyan világé, ahol tartósan alacsonyabb növekedésre - és ebből következően alacsonyabb reálkamatokra - kell berendezkednünk. Ez sajnos minden bizonnyal borítaná a korai visszavonulásunkat, vagy legalábbis arra kényszerítene minket, hogy nagyobb kockázatvállalás mellett próbáljunk elérni átlagosan 4-5 százalékos éves reálhozamokat. Röviden összefoglalva mindezt: komoly fegyelmezettséggel nem lehetetlen saját kezünkbe venni a jövőt, és akár nyugdíjtól függetlenül is megszabadulni a munka világától, mielőtt végleg elborítják az őszhajszálak a fejünket.

Az ördög a részletekben rejlik

Több igen kényes makrogazdasági változóról is hosszútávú jóslatot kell tennünk, hogy megtudhassuk, mikor vonulhatunk vissza a lehető legkorábban. Az alábbiakban ezeken megyünk sorra végig, kitérve a választásaink mögött meghúzódó gondolatokra is.

Első lépésként el kell tudnunk dönteni, hogy a jövőben mi számít majd egyensúlyi fogyasztói inflációnak, ami abban a kérdésben segít, hogy a jövőbeli pénzáramlások is megfeleljenek az elvárt életszínvonalunknak. Az árstabilitás fölött a jegybankok őrködnek és itthon éves alapon három százalékos inflációban látják ezt teljesülni. Mi középtávon a jegybanki előrejelzéssel, majd pedig a cél tartásával számolunk. Távoli előretekintésről lévén szó - amiben konvergenciát feltételezünk hazánk és az eurózóna között -, viszont áttérünk a kétszázalékos inflációra. Ennek időpontját a legkorábbi elképzelhető eurócsatlakozáshoz kötjük, ami szerintünk 2023-ban lehet (noha most sem állunk éppen rosszul a maastrichti kritériumokkal).

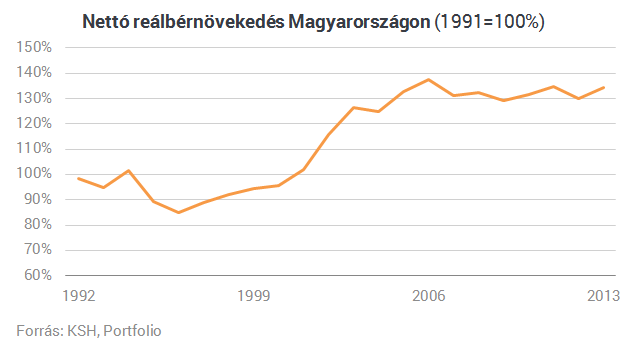

Sokan ott követnek el még nagy hibát a távoli jövőről szóló számításaikban, hogy nem tudják: a fogyasztói infláció nem egyezik meg a bérinflációval. Ennek az elméleti oka abban keresendő, hogy az idő előrehaladtával a munkaerő termelékenysége növekszik, így pedig a bérek az infláción felül tudnak növekedni. Ezt nevezzük reálbérnövekedésnek, ami Magyarországon 1991 és 2013 között a nettó bérek esetében 34,3 százalékos volt. Ez évente átlagosan 1,56 százalékos reálbér-növekedést jelent. Ezt fogjuk alapul venni (életpályával nem számolunk), így tehát az inflációval együtt hosszútávon 3,56 százalékos nettó bérnövekedésünk lesz évente.

Nyilván jelentős bizonytalanság övezi az efféle hosszútávú jóslatokat, ráadásul a semleges kamatszint és a lejárati prémium is változik időben. Így természetesen a fentebb vázolt modellünket érdemes fenntartásokkal kezelni.

Több ezer repülőjárat késik az Egyesült Államokban, és még nincs vége a fennakadásoknak

Nem sikerült véget vetni a kormányzati leállásnak.

Itt az amerikai kormányzati leállás újabb brutális következménye

Több tízezer embert kell szabadságra küldeni.

Elfogták a gyújtogatót, aki halálos tűzvészt okozott Los Angeles egyik leggazdagabb negyedében

Hamarosan bíróság elé áll.

Fontos trendforduló látszik az árampiacon az energetikai szektor legnagyobb szakértői szerint

Nem lehet mindent a piacra bízni.

Bejelentette a WHO: megállni látszik a rettegett, halálos járvány terjedése

Fellélegezhet a világ.

Döntött a német parlament: eltörlik a gyorsított állampolgársági eljárást

Változásban a migrációs politika.

Megbukott a terv: folytatódik a kormányzati káosz az Egyesült Államokban

Nem tudták. megszerezni a szükséges támogatást a republikánusok.

Így segít a nyugdíjbiztosítás abban, hogy ne kelljen a nyugdíjad miatt aggódni

A nyugdíjas kor a jól megérdemelt pihenés ideje, ahol tudunk magunkkal és a családunkkal annyi időt tölteni, amennyit csak szeretnénk. Ehhez elengedhetetlen az anyagi biztonság, amit öngondoskod

Jelentős EPR díjemelés októbertől!

2025 októberétől számottevően emelkednek a kiterjesztett gyártói felelősségi (EPR) díjak, amelyet a MOHU Mol Hulladékgazdálkodási Zrt. állít ki a kötelezett vállalatok számára. Az emelé

Babra megy a játék - nagyhatalmi játszmák az árupiacon

Sok áldozata van az Amerika és Kína közti kereskedelmi háborúnak, az egyik legnagyobb a szójapiac. A geopolitikai játszmák nemcsak a megszokott kereskedelmi vonalakat rúgták fel,... The post Bab

Tudomány turbófokozatban: 26 milliárd a kutatás jövőjére

Megjelent a GINOP Plusz-2.2.1-25, ami esélyt ad arra, hogy a hazai kutatás ne a mezőnyt kergesse, hanem az élmezőnybe ugorjon.

Cser Tamás a Bloombergnek: A forint extra hátszelet kapott

A cikkből megtudhatod: Magyar Péter, az ellenzék vezetője a következő választások után újra kívánja építeni a befektetőkkel és az Európai Unióval való kapcsolatot, és ezzel... The post

A csúcs az új mélypont

Örülhet a fejének az egyszeri tőzsdei kereskedő: hiába Trump, a kereskedelmi bizonytalanságok és a háborúk, ömlik a pénz a részvénypiacokra. Az elmúlt egy évben világszerte... The post A c

Burgonyaválság a láthatáron: így hat a globális felmelegedés az élelmiszer-ellátásra

A klímaváltozás már nem a jövő problémája a mezőgazdaság területén sem. Kína kutatólaboratóriumaiban már most kísérletekkel mutatják ki, hogy milyen következmén

Vidéken még maradt valaki?

E heti vendégünk Móricz Dani és Cser Tamás. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcas

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Fontos adat érkezett: ezért veszélyes Magyarországon kamatot csökkenteni

Ismét felélénkült a kamatvita.

Október 17-én indul a Préda, a Portfolio kiberbűnügyi podcastsorozatának második évada

A témák között mesterséges intelligencia, online játék, kriptós befektetési csalások.

Váratlanul megszólalt a kamatról Nagy Márton, gyengült is a forint

A Budapest Economic Forum 2025 konferenciáról jelentkezik a keddi Portfolio Checklist.