Milliókat nyerhetünk a lakáshitellel - Albérlet vagy saját?

Bár nem főváros specifikus a felsőoktatásban résztvevő hallgatók lakhatási kérdésköre, több ingatlanpiaci ok miatt - mint a forgási sebesség, rugalmasság, vagy a piac mérete - mégis a budapesti piac két példalakásán keresztül vizsgáljuk meg a lehetséges szcenáriókat. A kiindulási pontunk tehát az, hogy vidéki fiatalok számára minimum öt éves, de akár hosszabb távú budapesti tartózkodás esetére pénzügyileg mi a legkifizetődőbb lehetőség a lakhatás megoldására.

A vizsgálatunkba két különböző lakást vontunk be, és négy különböző szcenáriót vizsgáltunk meg annak érdekében, hogy kiderítsük Budapesten jelenleg bérelni vagy vásárolni érdemes-e lakást egy felsőoktatásban tanuló számára. Mind a két kiszemelt lakás Budán, a XI. kerületben található alig 2-3 percnyi sétára a városrész központjától a Móricz Zsigmond körtértől, valamint a legfontosabb szolgáltatásoktól és a tömegközlekedéstől. Mindkét lakás tégla építésű házban, vagyis nem panelben, nem földszinten található, azonban mindkettőben távfűtés biztosítja télen a meleget. Az egyik lakás 1 szobás, a másik 1 + 2 fél szobás, ami jelen esetben azért is lehet külön érdekes, mert a 2 fél szobából adott esetben az egyiket akár ki is adhatjuk albérletbe.

Ahhoz, hogy eredményre juthassunk a nehéz kérdésben, mindenképp szükségünk van a mai tudásunk szerinti indikátorok rögzítésére, mint például a jelenleg elérhető legmagasabb betéti kamatok, az alku lehetséges mértéke, a bérlemény költsége, avagy bevétele, illetve szükséges megállapítanunk egy általunk lehetségesnek tartott értéknövekedést a következő 5-10 éves időszakra, vagy egy várható kihasználtságot arra az esetre, ha egyik szobánkat kiadjuk albérletbe.

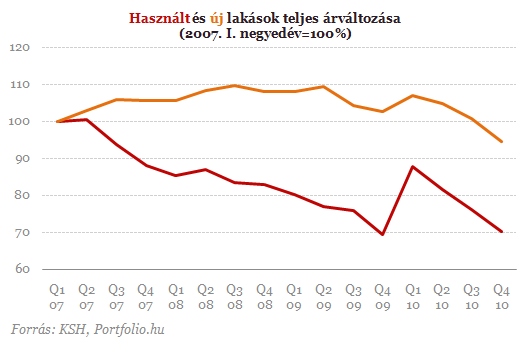

A hazai és a budapesti lakáspiac az elmúlt években folyamatos visszaesést mutatott, mind az árak, az újonnan épülő lakások, a piaci forgalom és számos egyéb tényező esetében is. Mondhatnák, hogy ezt már évek óta hallgatjuk, és valóban megjósolhatatlan, hogy mi fog még történni, de az biztos, hogy ha még nem is érte el, mára már nagyon megközelítette a hazai lakáspiac a mélypontot. Amennyiben nem így lenne, és valaki arra számít, hogy a gyengülés vagy a stagnálás még hosszú évekig is eltarthat, annak jelen esetben egyáltalán nem ajánljuk a vásárlást a mai piacon semmilyen finanszírozási konstrukcióban, hiszen a befektetett tőkéje nem lesz képes hozamot termelni.

Alternatív költség

Ha részletesebben megvizsgáljuk a közel 4 millió forintos kiadás mellett a lehetséges bevételünket, amit 6 millió forintra kalkuláltunk, akkor könnyedén megállapíthatjuk, hogy jobb befektetésnek tűnik egyéb forrásból finanszírozni a diák lakhatását. A 4 milliós alternatív kiadás úgy áll össze, hogy 45 ezer forintos lakbért 4 évig, utána 50 ezer forintot további 3 évig kellene fizetnünk, míg potenciális bevételünk átlagosan 7%-os betéti kamatszint mellett 10 millió forintos tőkénél közel 6 millió forint lehetne.

Amennyiben nem vagyunk az előbbiekben vázoltak szerint ennyire borúlátóak, és a jelenlegi gyászos helyzet ellenére optimistán állunk a jövőhöz, bízva a lakáspiac fellendülésében, és az árak emelkedésében, akkor már csak azt érdemes megvizsgálnunk, hogy mekkora önrész vállalása mellett, milyen mértékű árnövekedésre van szükség befektetésünk megtérüléséhez. A lehetséges példák szerint vagy teljes mértékben önerőből, vagy 60%, esetleg 30% önerőből oldjuk meg a lakásvásárlást. A szükséges hitelt 15 évre vennénk fel, és azzal kalkulálva, hogy gyermekünk 7 évig használná biztosan a lakást, ezt követően lehet, hogy hazaköltözik, esetleg külföldre, vagy máshoz, a hiteltartozásból hátralévő maradék 8 évben teljes egészében bérbeadnánk az ingatlant.

Önköltség

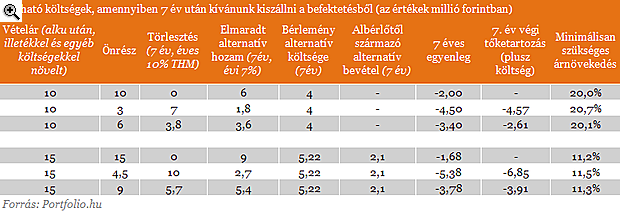

A legegyszerűbb esetben, 100%-ban önerőből, teljes bekerülési költségen 10 millió forintért vásárolunk meg egy újszerű garzonlakást. Ekkor a már említett 7%-os éves betéti hozammal számolva mintegy 6 millió forinttól esünk el 7 év alatt. A mérleg pozitív oldalán azonban mintegy 4 millió forintot spórolunk az albérlet kalkulált kiadásain, így az egyenlegünk -2 millió forint lesz. Innen már könnyen kiszámolható, hogy 7 év alatt 20%-os árnövekedésre van szükségünk ahhoz, hogy az egyébként hosszú távon magasnak számító 7%-os betéti kamatszintet korrigáljuk. Ebben az esetben a most teljes költségen 10 millióért vásárolt lakást 2018-ban legalább 12 millióért kéne értékesíteni, ami így első hallásra nem is tűnik lehetetlen elvárásnak.

Ennél eggyel bonyolultabb a helyzet abban az esetben, ha 15 millióért egy 1 + 2 fél szobás lakást vásárolunk, hiszen így az egyik szobát akár albérletbe is ki tudjuk adni. A táblázatban is látható adatok szerint a teljes mértékben önerőből finanszírozott vásárlás esetén, a 7 év alatt 9 milliós potenciális hozammal szemben, mintegy 5,22 milliós megtakarítás áll, ám ha sikerül az egyik szobára bérlőt találni, akkor akár ebben a 7 évben további 2,1 milliós bevétellel is számolhatunk. Ebben az esetben a lehető legjobbak az esélyeink a megtérülésre, hiszen 7 év elteltével elég mintegy 11,2%-os árnövekedést realizálnunk ahhoz, hogy az elmaradt alternatív hozamnál jövedelmezőbb legyen a lakásvásárlásra fordított befektetésünk. Amennyiben a 7. év végén 11,2%-nál magasabb értéknövekedéssel sikerül továbbadni a lakást, minden plusz tized százalékpont a nyereségünket növeli.

Külső forrás

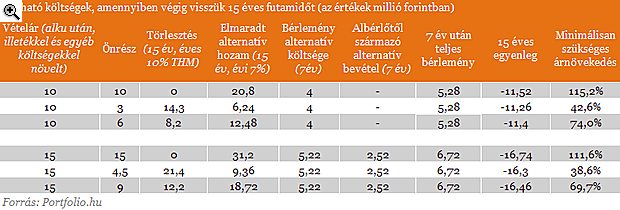

Saját zsebből azonban nem mindenki tudja, és talán nem is mindenki akarja finanszírozni ingatlanvásárlását. Amennyiben nincs elég tőkénk lakásvásárlásra, még mindig ott a hitelfelvétel lehetősége. Elemzésünkben két esetet vizsgálunk meg, egyszer 30%-os, másodszor pedig 60%-os önerővel kalkulálunk. A hitelt a mostani ajánlatok mellett forint alapon, 15 éves futamidőre vennénk fel, és az első esetben a 7. év végén végtörlesztenénk, melynek azonban van egy 1-2% közötti költsége. A második esetben azonban végig visszük a 15 éves futamidőt, ekkor a 7. év végétől teljes egészében bérleményként hasznosítva az ingatlant.

A 10 milliós lakásnál, 3 milliós önrész esetén, a 7. év végi végtartozással is számolva 20,7%-os minimum árnövekedésre van szükségünk, míg 6 milliós önrész esetén már 20,1% is elegendő ahhoz, hogy befektetésünk ne legyen veszteséges. Ennél jóval vonzóbb a 15 milliós lakásban rejlő lehetőség. Amennyiben ki tudjuk adni a plusz szobát, akkor 4,5 milliós önrésznél 11,5%-os árnövekedés, míg 9 milliós önrész esetén már 11,3%-os minimális árnövekedés is a megtérülést jelenti. Amennyiben 2018-ig több mint 11,5%-ot emelkedne lakásunk eladási ára, abban az esetben minden további emelkedést már nyereségként könyvelhetünk el.

Érdemes venni

A képletek egyszerűen kiadják, hogy adott és változatlan körülmények között mire számíthatunk ma. Azonban senki sincs, aki meg tudná most pontosan jósolni, hogy 7 vagy 15 év múlva átlagosan hány százalékkal lesznek magasabban, avagy alacsonyabban a budapesti lakásárak. Ha mégis inkább a vásárlás mellett döntünk, és nem szeretnénk más zsebét tömni az albérlet díjával, akkor legjobb esetben is legalább minimum 11%-os, illetve közel 40%-os értéknövekedésre van szükségünk. Továbbá praktikus, ha a becsült minimum szintnél azért valamivel többel is nő az ár, hiszen akár 7, akár 15 év alatt egy lakás nem csak hozza, hanem viszi is a pénzt, egy-egy kisebb renoválás, festés, néhány szerviz munka költségét mindenképp érdemes bekalkulálni.

Mindenesetre azok számára, akik rendelkeznek megfelelő önerővel és hitelképesek komolyan megfontolandó, hogy a mostani optimális vásárlási körülmények között érdemes-e saját ingatlanba fektetniük középtávon, vagy a túl nagy kockázat miatt - kamatkockázat, magasabb potenciális hozam lehetősége, árak szükségesnél lassabb emelkedése, esetleg stagnálása - inkább az albérlet sok szempontból biztosabb, és rugalmasabb lehetőségét választják, ahol azonban egyetlen forint sem térül meg. A számokat látva pedig jól jövedelmező közép- és hosszú távú befektetésnek ígérkezik elsősorban 1 + 2 fél szobás, de az 1 szobás lakás megvásárlása is, mivel mind a 7 év alatt szükséges 10-20%-os árnövekedés, mind pedig a 15 év alatti 40-80%-os növekedés a realitás talaján mozog, miközben igen magas, évi 7%-os elvesztett alternatív hozamszinttel kalkuláltunk.

- A bank egyoldalú, számunkra negatív szerződésmódosításának lehetősége kamat, díj, vagy költség mértékére ténylegesen hatást gyakorló ok alapján

- Amennyiben az elmaradt alternatív hozam esetleges mértéke jóval magasabb lenne, vagyis meghaladná az általunk kalkulált évi 7%-ot

- A bérlemény alternatív költsége alacsonyabb lenne, vagyis a kalkulált árnál olcsóbban tudunk lakást bérelni

- Nem tudjuk kihasználni terv szerint a bérleményünk plusz 1 félszobáját, és emiatt nem folyik be a tervezett jövedelem

- Nem emelkednek a szükséges mértékben a lakásárak, és nem tudunk a tervezett árszinten kiszállni

- A túl sok műszaki probléma nagyobb kiadásokat eredményez

Lehetséges előnyök

- A bank egyoldalú, számunkra pozitív szerződésmódosításának lehetősége kamat, díj, vagy költség mértékére ténylegesen hatást gyakorló ok alapján (ez elég ritka)

- Amennyiben az elmaradt alternatív hozam esetleges mértéke jóval alacsonyabb lenne, az általunk kalkulált évi 7%-nál

- Ha bérleményt csak a vizsgálatunkban szereplő árszintnél magasabb áron tudnánk szerezni

- Ha az albérlőnktől a kalkuláltnál magasabb árat is el tudunk kérni a kiadó szobánkért

- A lakásárak növekedése meghaladja a számunkra szükséges szintet

A cikkben szereplő adatok és kalkulációk minden esetben csak közelítő értékek és feltételezéseken alapszanak, így azokat nem lehet tényleges előrejelzésnek tekinteni.

Belenyúl a kormány a multinacionális cégek adózásába: már 2026-ban indul az új rendszer

Nagy változást készítettek elő teljes csendben.

Három hét alatt bukhat az új kormányfő, már megkapta az ultimátumot

Nincs könnyű helyzetben Európa új válságországa.

Putyin aláírta a rendeletet: 18-30 éveseket hívnak be, de van egy csavar a történetben

Csak hazai földön vetik be őket.

Évtizedes csúcson a hitelpiac, de a szakértők vészharangot kongatnak: itt a romló amerikai hitelminőség veszélye

A piaci aggodalmakat két hirtelen csőd is erősíteti.

Nemzetközi harci kontingens vonul fel - tartanak a drónoktól

Csúcstalálkozó lesz Koppenhágában.

Új lakossági állampapírok érkeznek októbertől. Érdemes sietnie a befektetőknek?

Új lakossági állampapírok forgalmazása indul el októbertől, ezzel párhuzamosan számos jelenleg elérhető befektetés forgalmazása lezárul. Ráadásul nem csak a szokásos sorozatcserékről van

Olcsó kacatból high-tech ipar

USA Innovates, China Replicates, Europe Regulates - szól a régi mantra. Sokan még ma is igaznak tartják, hogy Kína csak lopja a technológiát, másolja a... The post Olcsó kacatból high-tech ipar a

A Vaslady ébredése

Batman, Spiderman, Iron Lady. Mintha Thatcher valami szuperhős lenne a Marvel univerzumból, akinek az a szuperereje, hogy soha "nem hátrál meg". Meg azt mondja: "ha a mértéktelen [állami] költek

Clorox Company - elemzés

Kereskedési célpontokat keresgéltem, most éppen a magas ROIC, az elfogadható osztalékhozam és a chart alapon jó beszállási lehetőségek voltak a legfontosabb szempontjaim. Így találtam rá a C

A kertészkedés egészséges, és nem csak a friss zöldségek miatt

Friss kutatások szerint már heti két és fél óra kertészkedés is elegendő lehet ahhoz, hogy csökkentsük a túlsúly, a magas vérnyomás, a cukorbetegség és más egészs

Magyar ingatlanpiac: hórukk országban mérsékelt verseny

A héten Zsolt pihenőt kapott, Balázs és Ádám pedig Tibor Dávid Masterplast CEO-val beszélgetett a magyar ingatlanpiac évtizedes kérdéseiről. Dögunalmas szakmai adásunkban szó lesz a... The p

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

Külföldre költözés matematikája

Hamarosan itt a választás, ilyenkor sokan szokták megfogadni, hogy valamilyen eredmény esetén emigrálnak. Ezeket általában nem kell komolyan venni, valószínűleg üres lenne az ország, ha tényl

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Nagy ütést vinne be az oroszoknak von der Leyen: a magyar gazdaság is megérezheti?

Bekeményít az EU elnöke?

A magyar mezőgazdaság életben maradása múlik ezen: víz nélkül nem fog menni

Túl sok függ az időjárás szeszélyeitől.

Ismét téma a nyugdíjemelés: kik kaphatnának sokkal többet havonta?

Mi az a minimálnyugdíj, és hogy lehetne hatékonyan alkalmazni?